185 Liralık Otomotiv Hissesine 235 Lira Hedef Fiyat

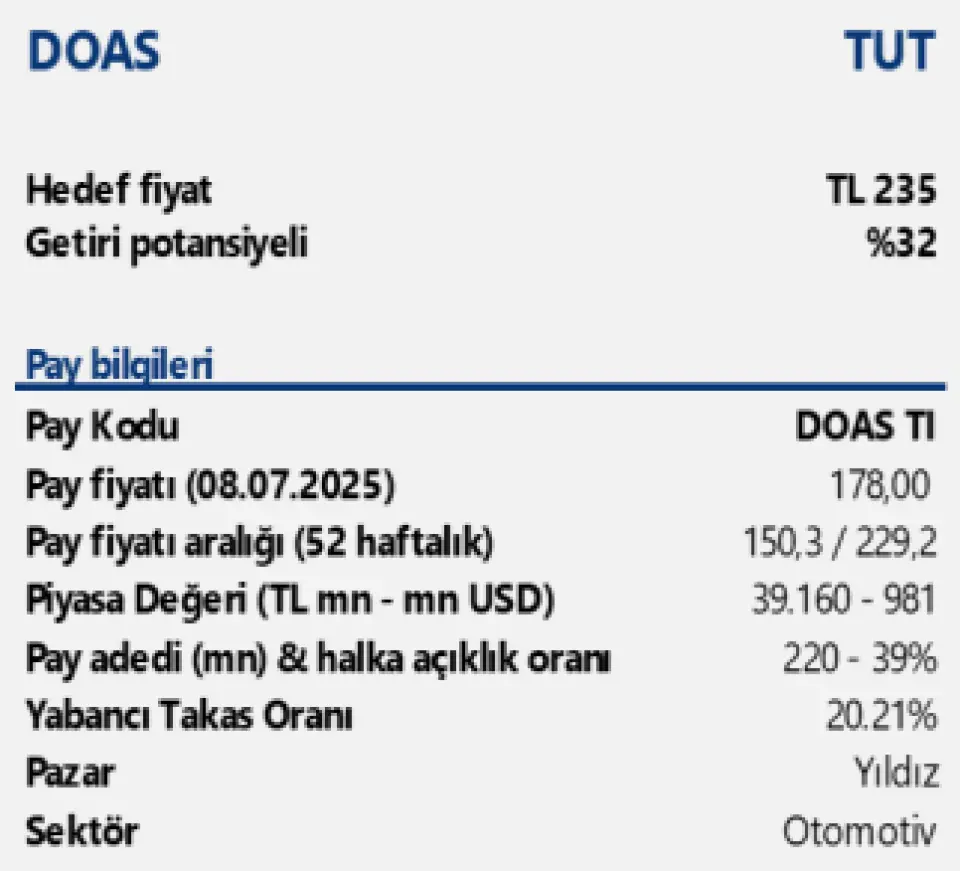

185 Liralık Otomotiv Hissesine 235 Lira Hedef Fiyat. Tacirler Yatırım DOAS hissesine hedef fiyat raporu açıkladı. Kurum hisseye 235 Lira hedef açıkladı ve %32 kazanç potansiyeline dikkat çekti.

Yayınlama Tarihi: 11.07.2025 16:45

—

Son Güncelleme: 11.07.2025 16:45

185 Liralık Otomotiv Hissesine 235 Lira Hedef Fiyat. Tacirler Yatırım DOAS hissesine hedef fiyat raporu açıkladı. Kurum hisseye 235 Lira hedef açıkladı ve %32 kazanç potansiyeline dikkat çekti.

Hisse için al tavsiyesi vermeyen kurum, portföyünde DOAS hissesi olan yatırımcılara TUT tavsiyesi verdi.

Tacirler Yatırım Doğuş Otomotiv DOAS raporu:

Baskılı geçen birinci çeyreğinden ardından ikinci çeyrekte yıllık bazda ivme kazanan otomobil satışları beraberinde Doğuş Otomotiv için tahminlerimizi güncelleyerek 12 aylık pay başına hedef fiyatımızı 231,70 TL’den (temettü etkisi hariç 259 TL), 235,00 TL olarak belirliyoruz. Hedef fiyatımızın hem endeks beklentimize paralel ölçüde getiri potansiyeli işaret etmesi hem de sektör geneli karlılık marjlarındaki beklediğimiz toparlanmaların daha kademeli gerçekleşeceği öngörüsüyle “TUT” tavsiyemizi koruyoruz. Şirket, 2025 yılı tahminlerimize göre 8.6x F/K ve 1.8x FD/FAVÖK çarpanıyla işlem görmektedir.

1Ç25 finansalların ardından 2025 yılı beklentileri korunuyor. Şirket, 2024 yılını 1,28mn adetle tamamlayan yurt içi toplam araç pazarını, 2025 yılında 1mn adet bandında olmasını (Tacirler Yatırım beklenti: 1.146mn adet) Doğuş Otomotiv satışlarının ise Skoda hariç 115 bin adet (Tacirler Yatırım: 136,8 bin adet) olmasını beklemektedir. DOAS’ın 2025 yılı gelirlerinin nominal %11 artışla 208,8 milyar TL’ye ulaşmasını, buna karşılık %7 marj ile 14,5 milyar TL FAVÖK yaratımı öngörüyoruz. Şirket, 2024 yılını 7,6 milyar TL net kar ile tamamlarken, 2025 yılı beklentimiz 4,6 milyar TL net karlılık yönünde.

Gelecek görünümde katma değerli segmentlerde büyüme öne çıkıyor. Doğuş Otomotiv, araç distribütörlüğündeki ana rolünü sürdürürken, farklı segmentlerdeki faaliyetleriyle ürün ve hizmet çeşitliliğini artırmaya devam etmektedir. Şirket, Doğuş Marine Services çatısı altında denizcilik alanında satış, satış sonrası hizmet ve yedek parça operasyonlarını kurumsal bir yapıyla sürdürmekte, Novamarine ve Aerofoils gibi premium markalarla yaptığı yeni distribütörlük anlaşmalarıyla bu alandaki varlığını pekiştirmektedir. Ayrıca Meiller ve Wielton markalarıyla yarı römork segmentinde, Scania ile endüstriyel ve deniz motorları, Thermo King ile soğutma sistemleri pazarında rekabetçi bir rol üstlenmektedir. MATE.Bike markasıyla elektrikli mobilite alanında da yer alan şirket, 2023 yılında faaliyetlerine başlayan Doğuş Şarj Sistemleri aracılığıyla elektrikli araç altyapısına yönelik hizmetler sunmaya başlamıştır. Bisiklet ve denizcilik gibi katma değerli segmentlerdeki bu genişlemenin, uzun vadeli gelecek görünümde şirketin hem ürün gamı çeşitlendirmesine hem de karlılık marjlarına olumlu katkı sağlayabileceğini öngörüyoruz.

İstikrarlı temettü performansı devam ediyor… Yıl sonu finansallarının ardından Doğuş Otomotiv, 2024 yılı kârından pay başına 27,27 TL brüt temettü dağıtımı gerçekleştirdi. Borsada işlem görmeye başladığı 2004 yılından bu yana geçen 21 yılın 16’sında düzenli temettü ödeyen şirket, bu dönemde ortalama %66 temettü dağıtım oranına ulaşarak yatırımcılarına yıllık ortalama %9,6 temettü verimi sundu. Bu oran, BIST geneline kıyasla oldukça yüksek seviyede. Temettü geçmişi ve güçlü nakit üretimi göz önünde bulundurulduğunda, 2026 yılında da yaklaşık %60 seviyelerinde bir dağıtım oranı ile temettü politikasını sürdürmesini bekliyoruz.

Hisse için al tavsiyesi vermeyen kurum, portföyünde DOAS hissesi olan yatırımcılara TUT tavsiyesi verdi.

Tacirler Yatırım Doğuş Otomotiv DOAS raporu:

Baskılı geçen birinci çeyreğinden ardından ikinci çeyrekte yıllık bazda ivme kazanan otomobil satışları beraberinde Doğuş Otomotiv için tahminlerimizi güncelleyerek 12 aylık pay başına hedef fiyatımızı 231,70 TL’den (temettü etkisi hariç 259 TL), 235,00 TL olarak belirliyoruz. Hedef fiyatımızın hem endeks beklentimize paralel ölçüde getiri potansiyeli işaret etmesi hem de sektör geneli karlılık marjlarındaki beklediğimiz toparlanmaların daha kademeli gerçekleşeceği öngörüsüyle “TUT” tavsiyemizi koruyoruz. Şirket, 2025 yılı tahminlerimize göre 8.6x F/K ve 1.8x FD/FAVÖK çarpanıyla işlem görmektedir.

1Ç25 finansalların ardından 2025 yılı beklentileri korunuyor. Şirket, 2024 yılını 1,28mn adetle tamamlayan yurt içi toplam araç pazarını, 2025 yılında 1mn adet bandında olmasını (Tacirler Yatırım beklenti: 1.146mn adet) Doğuş Otomotiv satışlarının ise Skoda hariç 115 bin adet (Tacirler Yatırım: 136,8 bin adet) olmasını beklemektedir. DOAS’ın 2025 yılı gelirlerinin nominal %11 artışla 208,8 milyar TL’ye ulaşmasını, buna karşılık %7 marj ile 14,5 milyar TL FAVÖK yaratımı öngörüyoruz. Şirket, 2024 yılını 7,6 milyar TL net kar ile tamamlarken, 2025 yılı beklentimiz 4,6 milyar TL net karlılık yönünde.

Gelecek görünümde katma değerli segmentlerde büyüme öne çıkıyor. Doğuş Otomotiv, araç distribütörlüğündeki ana rolünü sürdürürken, farklı segmentlerdeki faaliyetleriyle ürün ve hizmet çeşitliliğini artırmaya devam etmektedir. Şirket, Doğuş Marine Services çatısı altında denizcilik alanında satış, satış sonrası hizmet ve yedek parça operasyonlarını kurumsal bir yapıyla sürdürmekte, Novamarine ve Aerofoils gibi premium markalarla yaptığı yeni distribütörlük anlaşmalarıyla bu alandaki varlığını pekiştirmektedir. Ayrıca Meiller ve Wielton markalarıyla yarı römork segmentinde, Scania ile endüstriyel ve deniz motorları, Thermo King ile soğutma sistemleri pazarında rekabetçi bir rol üstlenmektedir. MATE.Bike markasıyla elektrikli mobilite alanında da yer alan şirket, 2023 yılında faaliyetlerine başlayan Doğuş Şarj Sistemleri aracılığıyla elektrikli araç altyapısına yönelik hizmetler sunmaya başlamıştır. Bisiklet ve denizcilik gibi katma değerli segmentlerdeki bu genişlemenin, uzun vadeli gelecek görünümde şirketin hem ürün gamı çeşitlendirmesine hem de karlılık marjlarına olumlu katkı sağlayabileceğini öngörüyoruz.

İstikrarlı temettü performansı devam ediyor… Yıl sonu finansallarının ardından Doğuş Otomotiv, 2024 yılı kârından pay başına 27,27 TL brüt temettü dağıtımı gerçekleştirdi. Borsada işlem görmeye başladığı 2004 yılından bu yana geçen 21 yılın 16’sında düzenli temettü ödeyen şirket, bu dönemde ortalama %66 temettü dağıtım oranına ulaşarak yatırımcılarına yıllık ortalama %9,6 temettü verimi sundu. Bu oran, BIST geneline kıyasla oldukça yüksek seviyede. Temettü geçmişi ve güçlü nakit üretimi göz önünde bulundurulduğunda, 2026 yılında da yaklaşık %60 seviyelerinde bir dağıtım oranı ile temettü politikasını sürdürmesini bekliyoruz.