%46,83 Kazanç Potansiyeli Şeker Yatırım' dan

%46,83 Kazanç Potansiyeli Şeker Yatırım' dan. Arçelik 2025 yılı ilk yarı finansal tablolarını borsa yatırımcısına açıkladı. Şirket geçen yılki kar rakamından zarara geçti ve hisse için açıklanan hedef fiyatlar da revize ediliyor.

Yayınlama Tarihi: 30.07.2025 09:00

—

Son Güncelleme: 30.07.2025 09:00

%46,83 Kazanç Potansiyeli Şeker Yatırım' dan. Arçelik 2025 yılı ilk yarı finansal tablolarını borsa yatırımcısına açıkladı. Şirket geçen yılki kar rakamından zarara geçti ve hisse için açıklanan hedef fiyatlar da revize ediliyor.

Şeker Yatırım Arçelik ARCLK için hedef fiyat raporu yayınladı. ARCLK 2025 yılı yarıyıl bilançosunda 4 milyar Liradan fazla zarar açıkladı.

Şeker Yatıtım ARCLK hissesine 190,59 Lira hedef fşyat açıkladı ve bu hedef fşyatla hissede beklenen kazanç potansiyeli de %46,83 oranında ortaya çıktı.

Şeker Yatırım ARCLK raporu:

Arçelik 2Ç25’te, bizim 1.100mn TL ve piyasanın 1.510mn TL net zarar beklentisinden daha yüksek TMS-29 etkisi dahil 2.336mn TL net zarar kaydetti. Bu çeyrekte sinerji ve tasarrufların etkisiyle FAVÖK’te görülen artışa rağmen, artan finansman ve vergi giderleri zarar oluşumunda etkili oldu. Whirlpool satın alımından kaynaklı tek seferlik kazancın bu çeyrekte olmaması da net zararı etkileyen bir diğer unsur olmuştur.

Şirket’in TMS-29 etkisi dâhil net satış gelirleri 2Ç25’te geçen yılın aynı dönemine göre %11,5 düşüşle 121.364mn TL seviyesinde gerçekleşirken, bizim 123.200mn TL ve piyasanın 122.168mn TL net satış gelir beklentisinin altında kaldı. 2Ç25 döneminde satış gelirleri Türkiye satışları istikrarlı talebe karşın dezavantajlı ürün karması ve fiyatlama zorlukları nedeniyle yıllık %5,4 daralırken, yurt dışı satışlar Avrupa’da zayıf performans ve diğer uluslararası pazarlarda kuvvetli olmayan talep ve hacimsel düşüş nedeniyle yıllık %14 geriledi. Uluslararası pazarlarda Avrupa’da Çinli üreticilerin baskısı belirginleşti. Fransa, Almanya ve Avusturya’da yavaşlama sürerken; İngiltere, İtalya, İspanya ve Pakistan gibi pazarlarda büyüme gerçekleşti.

Ana ham madelerde, metal hammadde fiyatları, ikinci çeyrekte zayıf küresel talep, atıl kapasiteler ve Çin'in artan ihracatı nedeniyle yıllık bazda düşüşünü sürdürdü. Plastik hammadde fiyatları, yıllık ve çeyreklik bazda önemli ölçüde düşüş gösterdi. Son çeyreğe dair sınırlı yükseliş beklentisine rağmen, fiyatların geçen yılın ortalamasının oldukça altında kalması bekleniyor. Büt kar marjındaki iyileşme ve Whirlpool operasyonlarına ilişkin maliyet dönüşüm çalışması sayesinde EBITDA çeyreklik bazda iyileşti. 2Ç25’te FAVÖK, bizim 6.795mn TL ve piyasının 6.968mn TL beklentisine karşılık 7.075mn TL seviyesinde gerçekleşti. FAVÖK marjı 2Ç25’te %5,8 (2Ç24: %4,6) seviyesine yükseldi.

2025 beklentileri korundu: Şirket 2025 yılında yurt içinde sabit reel büyüme göstermesini ve uluslararası gelirlerin YP bazında yaklaşık %15+ büyümesini bekliyor. Düzeltilmiş FAVÖK marjının %6,5 seviyesine iyileşmesi beklenirken, yaklaşık 300mn Euro yatırım harcaması yapılması öngörülüyor.

Azalan hammadde maliyeti ve EUR/USD paritesinin olumlu katkısı sonucunda iyileşen operasyonel karlılığa karşın artan finansman giderleri Şirket’in bu çeyrekte net zarar açıklamasında etkili oldu. Piyasa beklentilerinin üzerinde gerçekleşen net zarara piyasa tepkisinin negatif olmasını bekliyoruz. 2025 yılında Whirlpool operasyonlarına ilişkin atıl operasyonların kapatılmasıyla maliyet yönetiminin etkinleşmeye devam edeceğini ve marjların kademeli bir biçimde toparlanacağını öngörüyoruz. 2Ç25 itibariyle 3 yıllık süre içerisinde bitirilmesi öngörülen bu sürecin ≈2/3’ü tamamlanmış olup, yılın üçüncü çeyreğinden sonra Arçelik’ten daha iyi sonuçlar görebileceğimizi düşünüyoruz.

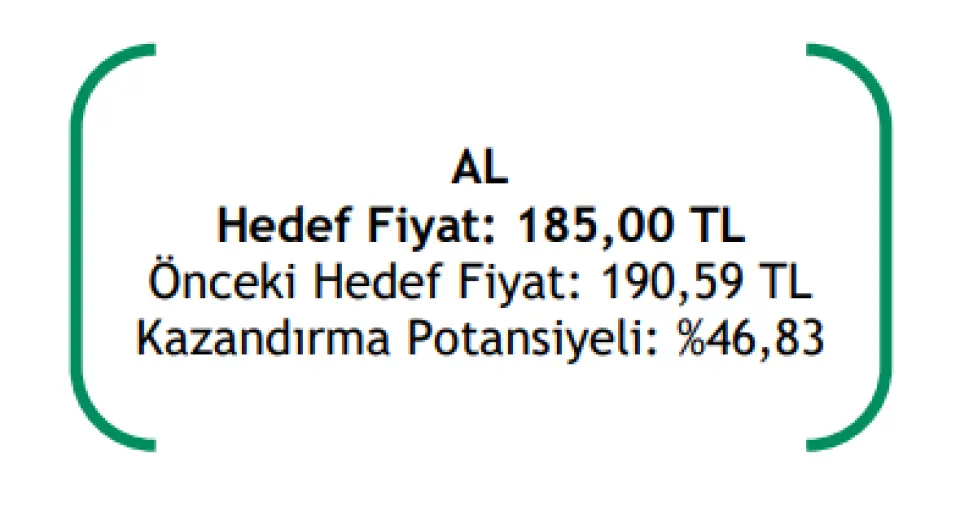

➢ Açıklananan 2Ç25 finansallar sonrası Arçelik için 12 aylık hedef fiyatımızı pay başına 190,59 TL’den 185,00 TL seviyesine revize ediyoruz. Hedef pay fiyatımız cari pay fiyatına göre %46,83 yükseliş potansiyeli taşırken, Şirket için AL tavsiyemizi koruyoruz.

Şeker Yatırım Arçelik ARCLK için hedef fiyat raporu yayınladı. ARCLK 2025 yılı yarıyıl bilançosunda 4 milyar Liradan fazla zarar açıkladı.

Şeker Yatıtım ARCLK hissesine 190,59 Lira hedef fşyat açıkladı ve bu hedef fşyatla hissede beklenen kazanç potansiyeli de %46,83 oranında ortaya çıktı.

Şeker Yatırım ARCLK raporu:

Arçelik 2Ç25’te, bizim 1.100mn TL ve piyasanın 1.510mn TL net zarar beklentisinden daha yüksek TMS-29 etkisi dahil 2.336mn TL net zarar kaydetti. Bu çeyrekte sinerji ve tasarrufların etkisiyle FAVÖK’te görülen artışa rağmen, artan finansman ve vergi giderleri zarar oluşumunda etkili oldu. Whirlpool satın alımından kaynaklı tek seferlik kazancın bu çeyrekte olmaması da net zararı etkileyen bir diğer unsur olmuştur.

Şirket’in TMS-29 etkisi dâhil net satış gelirleri 2Ç25’te geçen yılın aynı dönemine göre %11,5 düşüşle 121.364mn TL seviyesinde gerçekleşirken, bizim 123.200mn TL ve piyasanın 122.168mn TL net satış gelir beklentisinin altında kaldı. 2Ç25 döneminde satış gelirleri Türkiye satışları istikrarlı talebe karşın dezavantajlı ürün karması ve fiyatlama zorlukları nedeniyle yıllık %5,4 daralırken, yurt dışı satışlar Avrupa’da zayıf performans ve diğer uluslararası pazarlarda kuvvetli olmayan talep ve hacimsel düşüş nedeniyle yıllık %14 geriledi. Uluslararası pazarlarda Avrupa’da Çinli üreticilerin baskısı belirginleşti. Fransa, Almanya ve Avusturya’da yavaşlama sürerken; İngiltere, İtalya, İspanya ve Pakistan gibi pazarlarda büyüme gerçekleşti.

Ana ham madelerde, metal hammadde fiyatları, ikinci çeyrekte zayıf küresel talep, atıl kapasiteler ve Çin'in artan ihracatı nedeniyle yıllık bazda düşüşünü sürdürdü. Plastik hammadde fiyatları, yıllık ve çeyreklik bazda önemli ölçüde düşüş gösterdi. Son çeyreğe dair sınırlı yükseliş beklentisine rağmen, fiyatların geçen yılın ortalamasının oldukça altında kalması bekleniyor. Büt kar marjındaki iyileşme ve Whirlpool operasyonlarına ilişkin maliyet dönüşüm çalışması sayesinde EBITDA çeyreklik bazda iyileşti. 2Ç25’te FAVÖK, bizim 6.795mn TL ve piyasının 6.968mn TL beklentisine karşılık 7.075mn TL seviyesinde gerçekleşti. FAVÖK marjı 2Ç25’te %5,8 (2Ç24: %4,6) seviyesine yükseldi.

2025 beklentileri korundu: Şirket 2025 yılında yurt içinde sabit reel büyüme göstermesini ve uluslararası gelirlerin YP bazında yaklaşık %15+ büyümesini bekliyor. Düzeltilmiş FAVÖK marjının %6,5 seviyesine iyileşmesi beklenirken, yaklaşık 300mn Euro yatırım harcaması yapılması öngörülüyor.

Azalan hammadde maliyeti ve EUR/USD paritesinin olumlu katkısı sonucunda iyileşen operasyonel karlılığa karşın artan finansman giderleri Şirket’in bu çeyrekte net zarar açıklamasında etkili oldu. Piyasa beklentilerinin üzerinde gerçekleşen net zarara piyasa tepkisinin negatif olmasını bekliyoruz. 2025 yılında Whirlpool operasyonlarına ilişkin atıl operasyonların kapatılmasıyla maliyet yönetiminin etkinleşmeye devam edeceğini ve marjların kademeli bir biçimde toparlanacağını öngörüyoruz. 2Ç25 itibariyle 3 yıllık süre içerisinde bitirilmesi öngörülen bu sürecin ≈2/3’ü tamamlanmış olup, yılın üçüncü çeyreğinden sonra Arçelik’ten daha iyi sonuçlar görebileceğimizi düşünüyoruz.

➢ Açıklananan 2Ç25 finansallar sonrası Arçelik için 12 aylık hedef fiyatımızı pay başına 190,59 TL’den 185,00 TL seviyesine revize ediyoruz. Hedef pay fiyatımız cari pay fiyatına göre %46,83 yükseliş potansiyeli taşırken, Şirket için AL tavsiyemizi koruyoruz.