75 Milyon TL Zarar Açıklayan Hissede %76 Prim Bekleniyor

75 Milyon TL Zarar Açıklayan Hissede %76 Prim Bekleniyor. Tacirler Yatırım KOTON hissesine hedef fiyat raporu yayınladı. Şirketin son açıklanan 9 aylık bilançosunda zarar açıklamasına rağmen kurum hisseden yüksek getiri bekliyor.

Yayınlama Tarihi: 08.01.2026 11:45

—

Son Güncelleme: 08.01.2026 11:45

75 Milyon TL Zarar Açıklayan Hissede %76 Prim Bekleniyor. Tacirler Yatırım KOTON hissesine hedef fiyat raporu yayınladı. Şirketin son açıklanan 9 aylık bilançosunda zarar açıklamasına rağmen kurum hisseden yüksek getiri bekliyor.

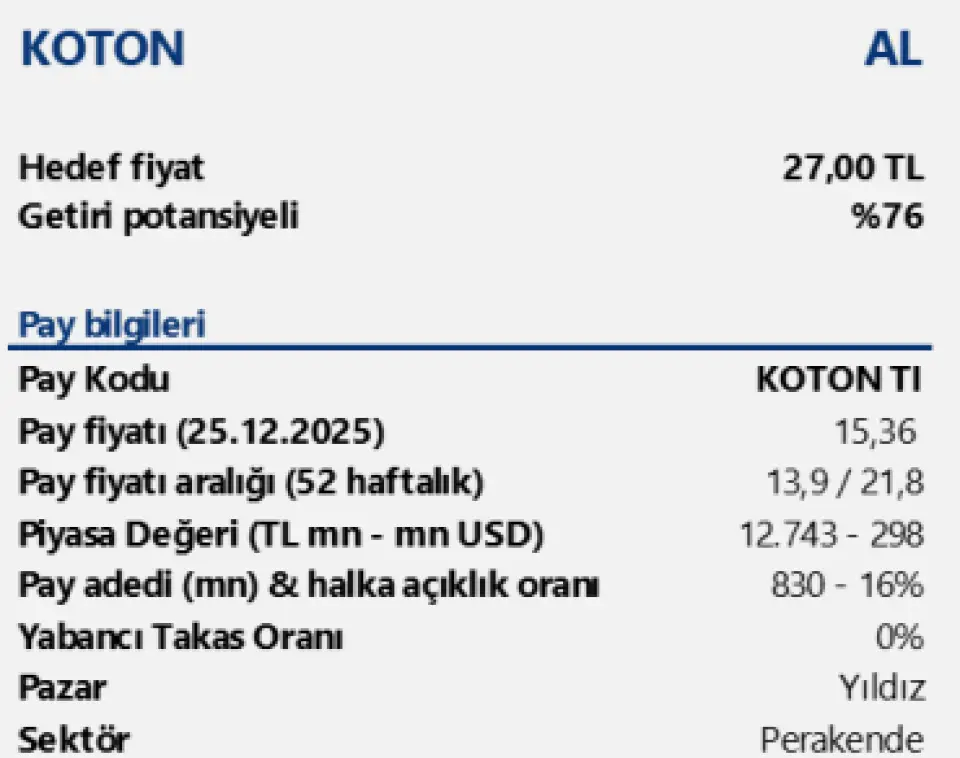

KOTON borsada 15 TL civarı fiyatlardan işlem görüyor. Tacirler Yatırım hisseye 27 TL hedef fiyat açıklayarak AL tavsiyesi verdi. Bu hedef hissede %76 kazanç potansiyeliolduğunu gösteriyor.

KOTON en son açıkladığı 9 aylık bilançosunda 75.388.000 TL zarar açıklamıştı.

Tacirler Yatırım Koton raporu

Koton için 12 aylık hedef fiyatımızı hisse başına 27,00 TL seviyesinde koruyor, “AL” tavsiyemizi sürdürüyoruz. Yatırım tezimizin temelini; şirketin zorlu makro koşullarda koruduğu operasyonel karlılık, işletme sermayesi / stoğa odaklı disiplin ile güçlenen nakit üretimi, yurt dışında mağaza açılışları ve 2026 yılında beklediğimiz finansal normalleşme hikayesi oluşturmaktadır. Güncellenen makro projeksiyonlarımızda, enflasyon ve faiz oranlarında öngördüğümüz kademeli gerileme, 2025 yılı ikinci yarısında şirketin net karını baskılayan finansman giderlerinde sınırlı bir rahatlama sağlasa da, asıl belirgin iyileşmenin 2026 yılında gerçekleşeceğini tahmin ediyoruz.

2025 performansında, Türkiye perakende operasyonları şirketin ana itici gücü olmaya devam ederken; iç talepteki görece yavaşlamaya rağmen güçlü mağazacılık performansı nakit akışını desteklemiştir. Yönetimin işletme sermayesi üzerindeki disiplini ve stok devir hızını optimize etmeye yönelik adımları operasyonel nakit yaratım kapasitesini güçlendirirken, kira yükümlülükleri ve kredi kartı komisyonları nedeniyle serbest nakit akımının “tam normalleşmesi” açısından izlenmesi gereken başlıklar bulunduğunu not ediyoruz.

Büyüme tarafında uluslararası operasyonlar, 2026 ve sonrası için potansiyel sunmaktadır. Özellikle Körfez İşbirliği Konseyi (GCC) bölgesindeki güçlü talep ve Kuveyt odaklı genişleme planları, şirketin gelir çeşitliliğini artırırken döviz bazlı gelir akışını da desteklemektedir. Katar, Suudi Arabistan ve BAE gibi pazarlardaki ivmenin yanı sıra, Rusya pazarında tüketimin toparlanmasıyla birlikte yurtdışı operasyonların, konsolide finansallar içindeki ağırlığının artmasını bekliyoruz. Şirketin 3Ç25 döneminde yurt dışı satışlarda USD bazında ivmelenen görünümünün, uluslararası bacağın “dönüş” sinyallerini güçlendirdiği kanaatindeyiz.

2026 beklentilerimizde Koton’un hem yurt içi hem yurt dışı mağaza açılışlarıyla satış alanını büyütmesini ve ölçeğini genişletmesini öngörüyoruz. Talep tarafında reel bazda daha dengeli bir görünüm beklerken, ürün karmasındaki yukarı yönlü kayma, hızlı koleksiyon yenileme kabiliyeti ve erişilebilir segmentteki marka gücünün birim karlılığı koruyucu rol oynayacağını düşünüyoruz. Operasyonel marjların büyük ölçüde korunacağı, iyileşmenin ise ağırlıklı olarak finansman giderlerindeki gerileme üzerinden net kar tarafında daha görünür olacağı bir senaryo bekliyoruz. Kur dinamiklerinde normalleşme ve güçlü TL etkisinin azalması, fiyatlama alanını genişletebilecek ve FX gelirleri üzerinden destek sağlayabilecek bir unsur olarak izlenmektedir.

KOTON borsada 15 TL civarı fiyatlardan işlem görüyor. Tacirler Yatırım hisseye 27 TL hedef fiyat açıklayarak AL tavsiyesi verdi. Bu hedef hissede %76 kazanç potansiyeliolduğunu gösteriyor.

KOTON en son açıkladığı 9 aylık bilançosunda 75.388.000 TL zarar açıklamıştı.

Tacirler Yatırım Koton raporu

Koton için 12 aylık hedef fiyatımızı hisse başına 27,00 TL seviyesinde koruyor, “AL” tavsiyemizi sürdürüyoruz. Yatırım tezimizin temelini; şirketin zorlu makro koşullarda koruduğu operasyonel karlılık, işletme sermayesi / stoğa odaklı disiplin ile güçlenen nakit üretimi, yurt dışında mağaza açılışları ve 2026 yılında beklediğimiz finansal normalleşme hikayesi oluşturmaktadır. Güncellenen makro projeksiyonlarımızda, enflasyon ve faiz oranlarında öngördüğümüz kademeli gerileme, 2025 yılı ikinci yarısında şirketin net karını baskılayan finansman giderlerinde sınırlı bir rahatlama sağlasa da, asıl belirgin iyileşmenin 2026 yılında gerçekleşeceğini tahmin ediyoruz.

2025 performansında, Türkiye perakende operasyonları şirketin ana itici gücü olmaya devam ederken; iç talepteki görece yavaşlamaya rağmen güçlü mağazacılık performansı nakit akışını desteklemiştir. Yönetimin işletme sermayesi üzerindeki disiplini ve stok devir hızını optimize etmeye yönelik adımları operasyonel nakit yaratım kapasitesini güçlendirirken, kira yükümlülükleri ve kredi kartı komisyonları nedeniyle serbest nakit akımının “tam normalleşmesi” açısından izlenmesi gereken başlıklar bulunduğunu not ediyoruz.

Büyüme tarafında uluslararası operasyonlar, 2026 ve sonrası için potansiyel sunmaktadır. Özellikle Körfez İşbirliği Konseyi (GCC) bölgesindeki güçlü talep ve Kuveyt odaklı genişleme planları, şirketin gelir çeşitliliğini artırırken döviz bazlı gelir akışını da desteklemektedir. Katar, Suudi Arabistan ve BAE gibi pazarlardaki ivmenin yanı sıra, Rusya pazarında tüketimin toparlanmasıyla birlikte yurtdışı operasyonların, konsolide finansallar içindeki ağırlığının artmasını bekliyoruz. Şirketin 3Ç25 döneminde yurt dışı satışlarda USD bazında ivmelenen görünümünün, uluslararası bacağın “dönüş” sinyallerini güçlendirdiği kanaatindeyiz.

2026 beklentilerimizde Koton’un hem yurt içi hem yurt dışı mağaza açılışlarıyla satış alanını büyütmesini ve ölçeğini genişletmesini öngörüyoruz. Talep tarafında reel bazda daha dengeli bir görünüm beklerken, ürün karmasındaki yukarı yönlü kayma, hızlı koleksiyon yenileme kabiliyeti ve erişilebilir segmentteki marka gücünün birim karlılığı koruyucu rol oynayacağını düşünüyoruz. Operasyonel marjların büyük ölçüde korunacağı, iyileşmenin ise ağırlıklı olarak finansman giderlerindeki gerileme üzerinden net kar tarafında daha görünür olacağı bir senaryo bekliyoruz. Kur dinamiklerinde normalleşme ve güçlü TL etkisinin azalması, fiyatlama alanını genişletebilecek ve FX gelirleri üzerinden destek sağlayabilecek bir unsur olarak izlenmektedir.