AKBNK, GARAN, YKBNK ve Diğerleri! Türk Bankacılık Sektörü Karlılığı Ne Durumda

AKBNK, GARAN, YKBNK ve Diğerleri! Türk Bankacılık Sektörü Karlılığı Ne Durumda? Borsada bankalar ve diğer şirketler 6 aylık bilançolarını açıkladı. Türkiye' de bankacılık sektörü genel olarak ne durumda?

Yayınlama Tarihi: 23.08.2025 20:45

—

Son Güncelleme: 23.08.2025 20:45

AKBNK, GARAN, YKBNK ve Diğerleri! Türk Bankacılık Sektörü Karlılığı Ne Durumda? Borsada bankalar ve diğer şirketler 6 aylık bilançolarını açıkladı. Türkiye' de bankacılık sektörü genel olarak ne durumda?

Vakıfbank hazırladığı bankacılık raporunda sektörü son verileriyle inceledi.

Vakıfbank Bankacılık Sektör Raporu:

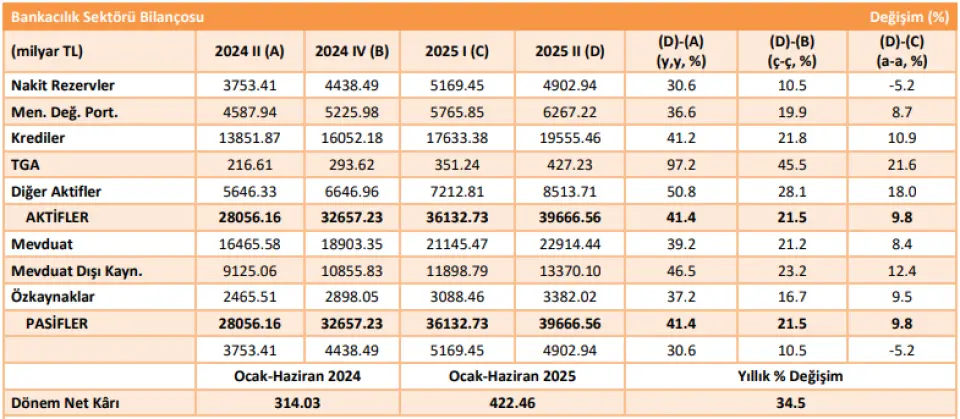

• Türk bankacılık sektörünün aktif büyüklüğü 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %41.4 artışla 39 trilyon 666.6 milyar TL gerçekleşti.

• Krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %41.2 artarak 19 trilyon 555.5 milyar TL gerçekleşti.

• Sektörün tahsili gecikmiş alacakları (TGA) 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğinde göre %97.2 artışla 427.2 milyar TL gerçekleşti.

• Menkul değerler portföyü (MDP), yılın ikinci çeyreğinde %36.6 artışla 6 trilyon 267.2 milyar TL gerçekleşti.

• Mevduatlar 2025 yılının ikinci çeyreğinde önceki yılın aynı dönemine göre %39.2 artarak 22 trilyon 914.4 milyar TL gerçekleşti.

• Mevduat dışı kaynaklar (MDK), 2025 yılı ikinci çeyreğinde geçen yıla göre %46.5 artışla 13 trilyon 37 milyar TL gerçekleşti.

• Sektörün dönem net kârı 2025 yılının ikinci çeyreğinde yıllık bazda %34.5 artışla 422.5 milyar TL’ye yükseldi.

2025 yılının ikinci çeyreğinde sektörün aktif büyüklüğünün %49.3’ünü krediler, %15.8’ini menkul değerler portföyü (MDP), %12.4’ünü nakit rezervler ve %22.5’ini diğer aktifler oluşturdu. Böylece ikinci çeyrekte, kredilerin toplam aktifler içindeki payı bir önceki çeyreğe göre 0.50 puan yükselirken diğer aktiflerin payı ise 1.61 puan yükseldi. Buna karşın, MDP’nin toplam aktifler içindeki payı bir önceki çeyreğe göre 0.16 puan ve nakit rezervlerin payı 1.95 puan geriledi. Krediler %49.3 pay ile sektörün en büyük aktif kalemi olmaya devam etti.

Türk bankacılık sektörünün aktif büyüklüğü 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %41.4 artışla 36 trilyon 666.6 milyar TL gerçekleşti. 2024 yılı boyunca artış hızı ivme kaybeden aktifler 2025 yılı ilk çeyreğinde yeniden yükselişe geçmesinin ardından ikinci çeyrekte bu yükselişine devam etti. Diğer yandan krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %41.2 artarak 19 trilyon 555.5 milyar TL gerçekleşti. Böylece 2025 yılı ilk çeyreğinde yıllık artış hızı Kasım 2021’den sonraki en düşük seviyede gerçekleşen krediler 2025 yılı ikinci çeyreğinde toparlanmış oldu. Kredilerin yılın ikinci çeyreğindeki yükselişinde hem bireysel hem de ticari kredilerin yıllık artış hızındaki yükseliş etkili oldu.

2024 yılının tamamında kamu bankaları ile özel bankaların yıllık kredi büyümeleri arasındaki belirgin bir şekilde açılan makas, 2025 yılının ilk çeyreğinde kamu bankaları ile özel bankalar arasındaki yıllık kredi büyümesinin birbirine yaklaşmasıyla oldukça daralmıştı. 2025 yılının ilk çeyreğinde kamu bankalarında yıllık kredi büyümesi %33.8 olurken, özel bankalarda ise yıllık kredi büyümesi %37.3 olarak gerçekleşmişti. 2025 yılının ikinci çeyreğinde ise kamu bankalarının özel bankalardan daha hızlı büyümesiyle söz konusu makas kapandı. Böylece 2023 yılının Aralık ayından bu yana ilk kez kamu bankalarının kredi büyümesinin özel bankaların üzerine çıkarak ekonomik aktivite kamu öncülüğünde desteklenmiş oldu.

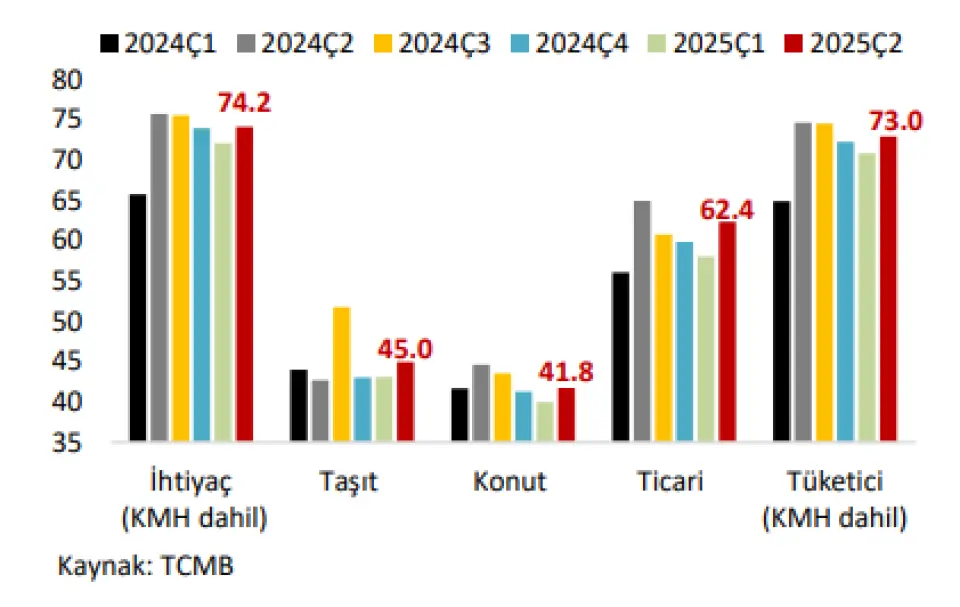

TL cinsi kredilere uygulanan faiz oranları değerlendirildiğinde, ihtiyaç, konut, ticari TL ve tüketici kredi faiz oranları 2024 yılı ikinci çeyreğinden itibaren 2025 yılı birinci çeyreğin sonuna kadar kademeli olarak azaldı. 2025 yılı ikinci çeyreğinde ise faiz oranlarında tekrar yükseliş yaşandı. İkinci çeyrekte faiz oranlarında yaşanan söz konusu yükselişte TCMB’nin 17 Nisan 2025 tarihli Para Politikası Kurulu toplantısında faiz oranlarında yükselişe gitmesi etkili oldu.

Taşıt kredisi ise, 2024 yılı üçüncü çeyreğinde bir yıl içindeki en yüksek seviyesini gördükten sonra 2024 yılı son çeyreğinde azaldı ve 2025 yılı ilk çeyreğinde bir önceki çeyrek ile aynı kaldı. Taşıt kredisi faiz oranı da diğer faiz oranlarına paralel olarak yılın ikinci çeyreğinde yükseliş gösterdi. Faiz oranlarındaki yüksek seyre karşın yılın ikinci çeyreğinde hem bireysel hem de TL cinsi ticari kredilerin yıllık artış hızında artış yaşandı.

Bireysel krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %43.9 artarak 4 trilyon 647.6 milyar TL gerçekleşti. Aynı dönemde ticari krediler ise 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %40.4 artarak 14 trilyon 907.9 milyar TL gerçekleşti.

TCMB’nin 24 Temmuz 2025 tarihli PPK toplantısında faiz oranlarında indirime gitmesi bankaların kredi fonlama maliyetlerini azaltarak yılın üçüncü çeyreğinde kredi faiz oranlarında düşüş yaşanmasında etkili olmuştur. Söz konusu etkinin bireysel ve ticari kredi talebinde artışa neden olması beklenebilir. TCMB’nin 2025 yılının geri kalanında da politika faiz oranında indirime gidecek olmasının etkisiyle kredi faiz oranlarındaki aşağı yönlü hareketin devam etmesi muhtemel görünüyor.

Özellikle ticari kredi fazilerinde yaşanan düşüşün etkisiyle reel sektörün finansmana erişimi kolaylaşacaktır. Dolayısıyla, 2025 yılının ikinci yarısında TCMB’nin faiz patikası ve kredi büyümesinde sınırlamalara ilişkin alınacak kararlar, bankacılık sektörünün kredi büyümesinde ve karlılığında belirleyici olacaktır.

TL Cinsi Kredilere Uygulanan Faiz Oranı (3 aylık ortalama, %)

Sektörün tahsili gecikmiş alacakları (TGA) 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğinde göre %97.2 artışla 427.2 milyar TL gerçekleşti. TGA’nın yıllık artış hızı ikinci çeyrekte %97.2 ile verilerin yayınlanmaya başladığı 2002 Aralık ayından bu yanaki en yüksek seviyede gerçekleşti. Kredilerin takibe dönüşüm oranı ise 2024 yılı Aralık ayından bu yana yükselişine kesintisiz olarak devam ederek Ocak 2022’den bu yana en yüksek seviye olan %2.14 seviyesine yükseldi.

2025 yılı ilk çeyrekte yıllık %29.8 artan Menkul değerler portföyü (MDP) yılın ikinci çeyreğinde %36.6 artışla 6 trilyon 267.2 milyar TL olarak gerçekleşti. 2024 yılına kıyasla 2025 yılının ilk altı ayında MDP’de yaşanan yavaşlama, bankacılık sektörünün MDP’de hızlı genişleme döneminden daha kontrollü büyümeye geçtiğini gösteriyor. MDP’nin aktifler içindeki payı ise 2024 yılının ilk çeyreğinden bu yana azalmaya devam ederek yılın ikinci çeyreğinde 15.8 seviyesinde gerçekleşti. Bu durum, bankaların aktiflerinde tuttuğu menkul kıymetlerin payının bir miktar azaldığını gösteriyor.

2. Pasifler

2025 yılı ikinci çeyreğinde mevduatlar, toplam pasifin %57.8’ini, mevduat dışı kaynaklar %33.7’sini, özkaynaklar ise %8.5’ini oluşturdu. Bir önceki çeyreğe göre hem mevduatların hem de mevduat dışı kaynakların toplam pasifler içindeki payı 0.8 puan azalırken; özkaynakların payında önceki çeyreğe göre bir değişim olmadı.

Mevduatlar 2025 yılının ikinci çeyreğinde önceki yılın aynı dönemine göre %39.2 artarak 22 trilyon 914.4 milyar TL gerçekleşti. Mevduatın yıllık artış hızı ilk çeyrekte TP mevduatlardaki sert artışın öncülüğünde artarken, ikinci çeyrekte kurdaki artış kaynaklı YP mevduatlardaki artış öncülüğünde yükseliş kaydetti. Mevduatın toplam pasifler içindeki payı ilk çeyrekteki %58.5’den ikinci çeyrekte %57.8’e geriledi. Bu durumun yaşanmasında Haziran’da TCMB’nin ağırlıklı ortalama fonlama maliyeti oranını değiştirmesini takiben mevduat faizlerinin düşmeye başlamasının yanı sıra sektörün kısa vadede likidite sağlama kaynaklarını çeşitlendirmesi açısından mevduat dışı kaynaklara yönelimi etkili oldu.

2025 yılı ikinci çeyreğinde mevduatlar, diğer çeyreklerde olduğu gibi vadeli mevduatlarda yoğunlaştı. Bu yoğunlaşmada geçen yılın aynı çeyreğine göre en fazla artış kaydeden mevduat türü %89.6 ile 1-3 aya kadar vadeliler oldu. 1 aya kadar vadeli mevduat ise %60 oranında arttı. Geçen yılın aynı dönemine göre azalış kaydeden vade türleri ise 3-6 ay arası, 6-12 ay arası ve 1 yıl üzeri mevduatlar oldu. Yıllık olarak gerileyen vade türlerinde baz etkisiyle en sert gerileme %56.3 ile 6-12 ay arası vadede gerçekleşti. Temmuz ayı başında Resmi Gazete’de yayımlanarak aynı gün yürürlüğe giren düzenlemeye göre, 6 aya kadar vadeli hesaplarda uygulanan stopaj oranı %15’ten %17.5’e, 1 yıla kadar vadeli hesaplarda ise %12’den %15’e yükseltildi. Bu değişikliğin bireysel yatırımcıların tercihlerini

Bankaların mevduatın yanı sıra sendikasyon kredisi, tahvil ihracı gibi yurtdışı borçlanma imkanı ile repo işlemleri, TCMB’den sağlanan fonlar, bankalararası para piyasası gibi yurtiçi borçlanma imkanının izlendiği mevduat dışı kaynaklar (MDK) 2025 yılı ikinci çeyreğinde geçen yıla göre %46.5 artışla 13 trilyon 37 milyar TL gerçekleşti. 2025 yılı ikinci çeyreğinde ilk çeyreğe kıyasla bankacılık sektörünün mevduat dışına kayma eğiliminin artmasıyla mevduatın toplam içindeki payı azalırken (Ç1: %58.5, Ç2:57.8) mevduat dışı kaynakların toplam pasif içindeki payı artış (Ç1: %32.9, Ç2:33.7) gösterdi. MDK’nın alt kalem gelişimine bakıldığında bankalara borçlar kaleminde %11.3, repo işlemlerinden sağlanan fonlarda %6.4’lük, ihraç edilen menkul kıymetlerde ise %3.7’lik artış yaşandığı görülüyor. İlk çeyreğe göre ikinci çeyrekte yıllık artış hızı belirgin şekilde artan ise bankaların bu süreçte TL likidite ihtiyaçlarını karşılayan ihraç edilen menkul kıymetler kalemi oldu.

2025 yılı ikinci çeyrekte sektörün özkaynakları, bir önceki yıla göre %37 artışla 3 trilyon 382 milyar TL gerçekleşti. Özkaynakların toplam pasifler içindeki payı ilk çeyrekteki %8.5 ile aynı seviyede gerçekleşti. 2024 yılının son çeyreğinde %19.7 gerçekleşen sektörün sermayesinin risk ağırlıklı varlıklarına oranını gösteren sermaye yeterliliği rasyosu (SYR) ise ilk çeyrek seviyesi olan %17.63’ten ikinci çeyrekte %18.03’e yükseldi.

Karlılık

2024 yılında olduğu gibi 2025 yılı ilk çeyreğinde de devam eden faiz dışı gelirlerin yıllık artış hızındaki yavaşlama, 2025 yılının ikinci çeyreğine gelindiğinde kısmî toparlanma sergiledi. Faiz gelirlerinde ise 2024 yılında yavaşlama görülmesine karşın 2025 yılının ilk iki çeyreğinde bir önceki yılın aynı dönemine göre toparlanma görüldü. 2024 yıl sonunda faiz gelirleri yıllık bazda %37.3 artarken, 2025 yılının ilk çeyreğinde yıllık artış hızı %47.8’e; ikinci çeyrekte ise %53.5’e yükseldi. Faiz dışı gelirlerin yıllık artış hızı ise 2025 yılı ilk çeyreğindeki %33.5’ten ikinci çeyrekte %37.9’a yükseldi. Net ücret ve komisyon gelirlerindeki artış ise 2024 yıl sonundaki %115.1’den 2025 yılı ilk çeyreğinde %46.7’ye geriledi; yılın ikinci çeyreğinde ise ödeme sistemlerinin katkısının devam etmesinin etkisiyle %47.7’ye hafif yükseldi.

Sektörün dönem net kârı 2025 yılının ikinci çeyreğinde yıllık bazda %34.5 artışla 422.5 milyar TL’ye yükseldi. Aktif kârlılığı ise 2024 yıl sonundaki %2’den yılın ikinci çeyreğinde %2.13’e; özkaynak kârlılığı %22.7’den %25’e yükseldi.

Swap hariç net faiz marjı ise 2024 yıl sonundaki %7.62 seviyesinden 2025 yılı ilk çeyreğinde sert bir düşüşle %2.22’ye gerilemesinin ardından yılın ikinci çeyreğinde %4.41’e yükseldi.

Vakıfbank hazırladığı bankacılık raporunda sektörü son verileriyle inceledi.

Vakıfbank Bankacılık Sektör Raporu:

• Türk bankacılık sektörünün aktif büyüklüğü 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %41.4 artışla 39 trilyon 666.6 milyar TL gerçekleşti.

• Krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %41.2 artarak 19 trilyon 555.5 milyar TL gerçekleşti.

• Sektörün tahsili gecikmiş alacakları (TGA) 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğinde göre %97.2 artışla 427.2 milyar TL gerçekleşti.

• Menkul değerler portföyü (MDP), yılın ikinci çeyreğinde %36.6 artışla 6 trilyon 267.2 milyar TL gerçekleşti.

• Mevduatlar 2025 yılının ikinci çeyreğinde önceki yılın aynı dönemine göre %39.2 artarak 22 trilyon 914.4 milyar TL gerçekleşti.

• Mevduat dışı kaynaklar (MDK), 2025 yılı ikinci çeyreğinde geçen yıla göre %46.5 artışla 13 trilyon 37 milyar TL gerçekleşti.

• Sektörün dönem net kârı 2025 yılının ikinci çeyreğinde yıllık bazda %34.5 artışla 422.5 milyar TL’ye yükseldi.

2025 yılının ikinci çeyreğinde sektörün aktif büyüklüğünün %49.3’ünü krediler, %15.8’ini menkul değerler portföyü (MDP), %12.4’ünü nakit rezervler ve %22.5’ini diğer aktifler oluşturdu. Böylece ikinci çeyrekte, kredilerin toplam aktifler içindeki payı bir önceki çeyreğe göre 0.50 puan yükselirken diğer aktiflerin payı ise 1.61 puan yükseldi. Buna karşın, MDP’nin toplam aktifler içindeki payı bir önceki çeyreğe göre 0.16 puan ve nakit rezervlerin payı 1.95 puan geriledi. Krediler %49.3 pay ile sektörün en büyük aktif kalemi olmaya devam etti.

Türk bankacılık sektörünün aktif büyüklüğü 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %41.4 artışla 36 trilyon 666.6 milyar TL gerçekleşti. 2024 yılı boyunca artış hızı ivme kaybeden aktifler 2025 yılı ilk çeyreğinde yeniden yükselişe geçmesinin ardından ikinci çeyrekte bu yükselişine devam etti. Diğer yandan krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %41.2 artarak 19 trilyon 555.5 milyar TL gerçekleşti. Böylece 2025 yılı ilk çeyreğinde yıllık artış hızı Kasım 2021’den sonraki en düşük seviyede gerçekleşen krediler 2025 yılı ikinci çeyreğinde toparlanmış oldu. Kredilerin yılın ikinci çeyreğindeki yükselişinde hem bireysel hem de ticari kredilerin yıllık artış hızındaki yükseliş etkili oldu.

2024 yılının tamamında kamu bankaları ile özel bankaların yıllık kredi büyümeleri arasındaki belirgin bir şekilde açılan makas, 2025 yılının ilk çeyreğinde kamu bankaları ile özel bankalar arasındaki yıllık kredi büyümesinin birbirine yaklaşmasıyla oldukça daralmıştı. 2025 yılının ilk çeyreğinde kamu bankalarında yıllık kredi büyümesi %33.8 olurken, özel bankalarda ise yıllık kredi büyümesi %37.3 olarak gerçekleşmişti. 2025 yılının ikinci çeyreğinde ise kamu bankalarının özel bankalardan daha hızlı büyümesiyle söz konusu makas kapandı. Böylece 2023 yılının Aralık ayından bu yana ilk kez kamu bankalarının kredi büyümesinin özel bankaların üzerine çıkarak ekonomik aktivite kamu öncülüğünde desteklenmiş oldu.

TL cinsi kredilere uygulanan faiz oranları değerlendirildiğinde, ihtiyaç, konut, ticari TL ve tüketici kredi faiz oranları 2024 yılı ikinci çeyreğinden itibaren 2025 yılı birinci çeyreğin sonuna kadar kademeli olarak azaldı. 2025 yılı ikinci çeyreğinde ise faiz oranlarında tekrar yükseliş yaşandı. İkinci çeyrekte faiz oranlarında yaşanan söz konusu yükselişte TCMB’nin 17 Nisan 2025 tarihli Para Politikası Kurulu toplantısında faiz oranlarında yükselişe gitmesi etkili oldu.

Taşıt kredisi ise, 2024 yılı üçüncü çeyreğinde bir yıl içindeki en yüksek seviyesini gördükten sonra 2024 yılı son çeyreğinde azaldı ve 2025 yılı ilk çeyreğinde bir önceki çeyrek ile aynı kaldı. Taşıt kredisi faiz oranı da diğer faiz oranlarına paralel olarak yılın ikinci çeyreğinde yükseliş gösterdi. Faiz oranlarındaki yüksek seyre karşın yılın ikinci çeyreğinde hem bireysel hem de TL cinsi ticari kredilerin yıllık artış hızında artış yaşandı.

Bireysel krediler 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %43.9 artarak 4 trilyon 647.6 milyar TL gerçekleşti. Aynı dönemde ticari krediler ise 2025 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %40.4 artarak 14 trilyon 907.9 milyar TL gerçekleşti.

TCMB’nin 24 Temmuz 2025 tarihli PPK toplantısında faiz oranlarında indirime gitmesi bankaların kredi fonlama maliyetlerini azaltarak yılın üçüncü çeyreğinde kredi faiz oranlarında düşüş yaşanmasında etkili olmuştur. Söz konusu etkinin bireysel ve ticari kredi talebinde artışa neden olması beklenebilir. TCMB’nin 2025 yılının geri kalanında da politika faiz oranında indirime gidecek olmasının etkisiyle kredi faiz oranlarındaki aşağı yönlü hareketin devam etmesi muhtemel görünüyor.

Özellikle ticari kredi fazilerinde yaşanan düşüşün etkisiyle reel sektörün finansmana erişimi kolaylaşacaktır. Dolayısıyla, 2025 yılının ikinci yarısında TCMB’nin faiz patikası ve kredi büyümesinde sınırlamalara ilişkin alınacak kararlar, bankacılık sektörünün kredi büyümesinde ve karlılığında belirleyici olacaktır.

TL Cinsi Kredilere Uygulanan Faiz Oranı (3 aylık ortalama, %)

Sektörün tahsili gecikmiş alacakları (TGA) 2025 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğinde göre %97.2 artışla 427.2 milyar TL gerçekleşti. TGA’nın yıllık artış hızı ikinci çeyrekte %97.2 ile verilerin yayınlanmaya başladığı 2002 Aralık ayından bu yanaki en yüksek seviyede gerçekleşti. Kredilerin takibe dönüşüm oranı ise 2024 yılı Aralık ayından bu yana yükselişine kesintisiz olarak devam ederek Ocak 2022’den bu yana en yüksek seviye olan %2.14 seviyesine yükseldi.

2025 yılı ilk çeyrekte yıllık %29.8 artan Menkul değerler portföyü (MDP) yılın ikinci çeyreğinde %36.6 artışla 6 trilyon 267.2 milyar TL olarak gerçekleşti. 2024 yılına kıyasla 2025 yılının ilk altı ayında MDP’de yaşanan yavaşlama, bankacılık sektörünün MDP’de hızlı genişleme döneminden daha kontrollü büyümeye geçtiğini gösteriyor. MDP’nin aktifler içindeki payı ise 2024 yılının ilk çeyreğinden bu yana azalmaya devam ederek yılın ikinci çeyreğinde 15.8 seviyesinde gerçekleşti. Bu durum, bankaların aktiflerinde tuttuğu menkul kıymetlerin payının bir miktar azaldığını gösteriyor.

2. Pasifler

2025 yılı ikinci çeyreğinde mevduatlar, toplam pasifin %57.8’ini, mevduat dışı kaynaklar %33.7’sini, özkaynaklar ise %8.5’ini oluşturdu. Bir önceki çeyreğe göre hem mevduatların hem de mevduat dışı kaynakların toplam pasifler içindeki payı 0.8 puan azalırken; özkaynakların payında önceki çeyreğe göre bir değişim olmadı.

Mevduatlar 2025 yılının ikinci çeyreğinde önceki yılın aynı dönemine göre %39.2 artarak 22 trilyon 914.4 milyar TL gerçekleşti. Mevduatın yıllık artış hızı ilk çeyrekte TP mevduatlardaki sert artışın öncülüğünde artarken, ikinci çeyrekte kurdaki artış kaynaklı YP mevduatlardaki artış öncülüğünde yükseliş kaydetti. Mevduatın toplam pasifler içindeki payı ilk çeyrekteki %58.5’den ikinci çeyrekte %57.8’e geriledi. Bu durumun yaşanmasında Haziran’da TCMB’nin ağırlıklı ortalama fonlama maliyeti oranını değiştirmesini takiben mevduat faizlerinin düşmeye başlamasının yanı sıra sektörün kısa vadede likidite sağlama kaynaklarını çeşitlendirmesi açısından mevduat dışı kaynaklara yönelimi etkili oldu.

2025 yılı ikinci çeyreğinde mevduatlar, diğer çeyreklerde olduğu gibi vadeli mevduatlarda yoğunlaştı. Bu yoğunlaşmada geçen yılın aynı çeyreğine göre en fazla artış kaydeden mevduat türü %89.6 ile 1-3 aya kadar vadeliler oldu. 1 aya kadar vadeli mevduat ise %60 oranında arttı. Geçen yılın aynı dönemine göre azalış kaydeden vade türleri ise 3-6 ay arası, 6-12 ay arası ve 1 yıl üzeri mevduatlar oldu. Yıllık olarak gerileyen vade türlerinde baz etkisiyle en sert gerileme %56.3 ile 6-12 ay arası vadede gerçekleşti. Temmuz ayı başında Resmi Gazete’de yayımlanarak aynı gün yürürlüğe giren düzenlemeye göre, 6 aya kadar vadeli hesaplarda uygulanan stopaj oranı %15’ten %17.5’e, 1 yıla kadar vadeli hesaplarda ise %12’den %15’e yükseltildi. Bu değişikliğin bireysel yatırımcıların tercihlerini

Bankaların mevduatın yanı sıra sendikasyon kredisi, tahvil ihracı gibi yurtdışı borçlanma imkanı ile repo işlemleri, TCMB’den sağlanan fonlar, bankalararası para piyasası gibi yurtiçi borçlanma imkanının izlendiği mevduat dışı kaynaklar (MDK) 2025 yılı ikinci çeyreğinde geçen yıla göre %46.5 artışla 13 trilyon 37 milyar TL gerçekleşti. 2025 yılı ikinci çeyreğinde ilk çeyreğe kıyasla bankacılık sektörünün mevduat dışına kayma eğiliminin artmasıyla mevduatın toplam içindeki payı azalırken (Ç1: %58.5, Ç2:57.8) mevduat dışı kaynakların toplam pasif içindeki payı artış (Ç1: %32.9, Ç2:33.7) gösterdi. MDK’nın alt kalem gelişimine bakıldığında bankalara borçlar kaleminde %11.3, repo işlemlerinden sağlanan fonlarda %6.4’lük, ihraç edilen menkul kıymetlerde ise %3.7’lik artış yaşandığı görülüyor. İlk çeyreğe göre ikinci çeyrekte yıllık artış hızı belirgin şekilde artan ise bankaların bu süreçte TL likidite ihtiyaçlarını karşılayan ihraç edilen menkul kıymetler kalemi oldu.

2025 yılı ikinci çeyrekte sektörün özkaynakları, bir önceki yıla göre %37 artışla 3 trilyon 382 milyar TL gerçekleşti. Özkaynakların toplam pasifler içindeki payı ilk çeyrekteki %8.5 ile aynı seviyede gerçekleşti. 2024 yılının son çeyreğinde %19.7 gerçekleşen sektörün sermayesinin risk ağırlıklı varlıklarına oranını gösteren sermaye yeterliliği rasyosu (SYR) ise ilk çeyrek seviyesi olan %17.63’ten ikinci çeyrekte %18.03’e yükseldi.

Karlılık

2024 yılında olduğu gibi 2025 yılı ilk çeyreğinde de devam eden faiz dışı gelirlerin yıllık artış hızındaki yavaşlama, 2025 yılının ikinci çeyreğine gelindiğinde kısmî toparlanma sergiledi. Faiz gelirlerinde ise 2024 yılında yavaşlama görülmesine karşın 2025 yılının ilk iki çeyreğinde bir önceki yılın aynı dönemine göre toparlanma görüldü. 2024 yıl sonunda faiz gelirleri yıllık bazda %37.3 artarken, 2025 yılının ilk çeyreğinde yıllık artış hızı %47.8’e; ikinci çeyrekte ise %53.5’e yükseldi. Faiz dışı gelirlerin yıllık artış hızı ise 2025 yılı ilk çeyreğindeki %33.5’ten ikinci çeyrekte %37.9’a yükseldi. Net ücret ve komisyon gelirlerindeki artış ise 2024 yıl sonundaki %115.1’den 2025 yılı ilk çeyreğinde %46.7’ye geriledi; yılın ikinci çeyreğinde ise ödeme sistemlerinin katkısının devam etmesinin etkisiyle %47.7’ye hafif yükseldi.

Sektörün dönem net kârı 2025 yılının ikinci çeyreğinde yıllık bazda %34.5 artışla 422.5 milyar TL’ye yükseldi. Aktif kârlılığı ise 2024 yıl sonundaki %2’den yılın ikinci çeyreğinde %2.13’e; özkaynak kârlılığı %22.7’den %25’e yükseldi.

Swap hariç net faiz marjı ise 2024 yıl sonundaki %7.62 seviyesinden 2025 yılı ilk çeyreğinde sert bir düşüşle %2.22’ye gerilemesinin ardından yılın ikinci çeyreğinde %4.41’e yükseldi.