Aracı Kurum Günün Gelişmelerini Yayınladı!

Dikkat! Aracı Kurum Günün Gelişmelerini Yayınladı!

Yayınlama Tarihi: 24.12.2025 11:33

—

Son Güncelleme: 24.12.2025 11:33

Deniz Yatırım 24 Aralık 2025 tarihinde bir günlük rapor yayınladı. Şirketin yayınladığı raporda piyasa yorumuna ve günün haberlerine değinildi.

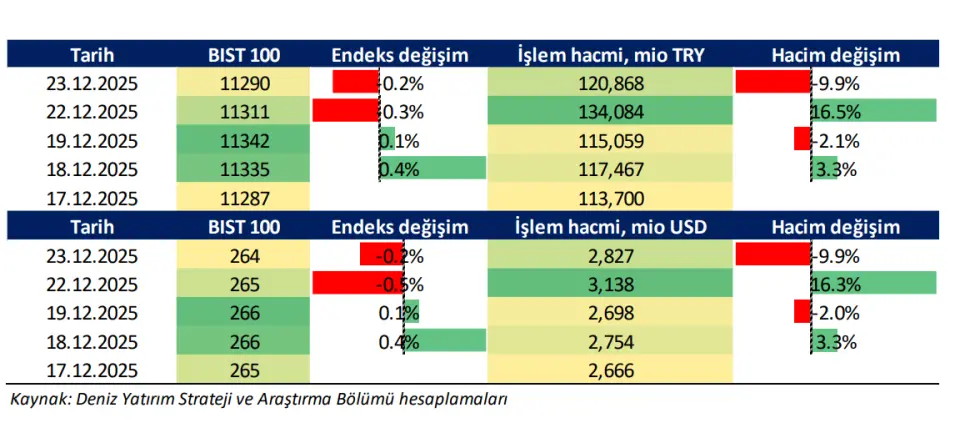

Piyasa yorumu: Bu sabah yatay açılış ve sonrasında 11230 – 11380 arasında işlem aktivitesi bekliyoruz. Dün endeks -0.18% değişimle 11.290 seviyesinde kapattı. İşlem hacmi ortalama seviyede gerçekleşti. Günlük Bültenimizin ilerleyen sayfalarında detaylı şekilde görebileceğiniz Seçilmiş İndikatörler Puanlama Sistemimize göre bugün öne çıkan ilk 5 hisse senedi: ALTNY, ASTOR, DAPGM, TRENJ ve TRMET. İlgili sayfada sistemimizin metodolojisini ve uyarı notunu okumanızı önemle belirtmek isteriz. Son iş günü kapanışına göre, eşit dağıtım oranı ile oluşturulan Deniz Yatırım Model Portföyümüz günlük bazda %-0.65, BIST 100 endeksi ise %-0.18 seviyelerinde performans sergilemiştir.

▪ BIST Günlük Açığa Satış İşlemleri Hisse senetleri

▪ TCELL: Şirket Güncelleme Notu ▪ KORDS: Kredi Sözleşmesi İmzalanması / olumlu

▪ DOAS: Volkswagen A.G. ile Suriye Arap Cumhuriyeti Distribütörlüğü için Niyet Mektubu (Letter of Intent) İmzalanması / olumlu

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...

ABD pay piyasalarında açıklanan makroekonomik verilerin etkisiyle pozitif seyir izlendi. Endeksler günü yükselişle tamamlarken, tatil öncesi düşük işlem hacmine rağmen risk iştahının genel olarak güçlü kaldığı görüldü. Dow Jones %0,16 yükseliş gösterirken, S&P 500 %0,46 değer kazanarak tüm zamanların en yüksek kapanışını gerçekleştirdi.

Nasdaq ise %0,57 yükselişle günü tamamladı. Makroekonomik veri tarafında dün ABD ekonomisine ilişkin yoğun bir veri akışı takip edildi. Açıklanan verilere göre, ABD ekonomisi 2025 yılının üçüncü çeyreğinde yıllıklandırılmış bazda %4,3 büyüme kaydederek piyasa beklentilerinin üzerinde bir performans sergiledi. Söz konusu oran, 2023’ün üçüncü çeyreğinden bu yana kaydedilen en güçlü büyüme olarak öne çıktı. Büyüme verilerinin ardından ABD Başkanı Trump, açıklanan ekonomik verilerin uygulanan gümrük vergileri sayesinde gerçekleştiğini savundu.

Trump, mevcut ekonomik görünümün önümüzdeki dönemde daha da iyileşeceğini ifade ederken, enflasyonun bulunmadığını öne sürdü. Aynı zamanda Trump Fed’in yeni başkanına yönelik değerlendirmelerde bulunarak, piyasaların iyi seyrettiği bir ortamda faiz oranlarının düşürülmesi gerektiğini, gereksiz bir sıkılaşmanın piyasaları olumsuz etkileyebileceğini dile getirdi. Aynı zamanda, Fed Başkanı konusunda kendi görüşleriyle uyumlu bir yaklaşımın önemine de vurgu yaptı. Makroekonomik veriler tarafında takip edilen diğer önemli başlıklar arasında istihdam verileri, dayanıklı mal siparişleri ve güven endeksi verileri yer aldı. İstihdam cephesinde, 6 Aralık’ta sona eren dört haftalık dönemde özel sektör istihdamının haftalık ortalama 11.500 kişi arttığı açıklandı. Dayanıklı mal siparişleri tarafında, Ekim ayında sipariş tutarı bir önceki aya göre %2,2 azalarak 307,4 milyar dolara gerilerken, reel sektör verileri incelendiğinde sanayi üretiminin Ekim ayındaki %0,1’lik düşüşün ardından Kasım ayında %0,2 artış kaydettiği görüldü. Son olarak, Tüketici Güven Endeksi Aralık ayında 89,1 seviyesine gerileyerek piyasa beklentilerinin altında gerçekleşti. Söz konusu veriler, ekonomik görünümde talep cephesinde zayıf sinyallerin sürdüğüne, üretim tarafında sınırlı da olsa bir toparlanma eğiliminin izlendiğine ancak tüketici güvenindeki zayıflamanın devam ettiğine işaret etti.

ABD doları zayıf seyrini sürdürürken, dolar endeksinde aşağı yönlü hareket izlendi. Bu çerçevede EUR/USD paritesi 1,1790 seviyesine yükselirken, İngiliz sterlini dolar karşısında değer kazanımını sürdürdü. Japon yeni ise sınırlı ölçüde toparlanma gösterdi. Yurt içi tarafta dün satış ağırlıklı bir seyir izlendi. BIST 100 endeksi, günü %0,18 oranında değer kaybıyla 11.290 puandan tamamlarken, toplam işlem hacmi ise 120,9 milyar TL seviyesinde gerçekleşti. Sektörel performanslara bakıldığında, bankacılık endeksi %1,04 oranında gerileyerek endeks üzerindeki baskıyı artırırken, holding endeksi %1,11’lik yükselişle pozitif ayrıştı. Makroekonomik veri tarafında dün yurt içinde açıklanan veriler yakından takip edildi.

Açıklanan verilere göre, finansal kesim dışındaki firmaların net döviz açık pozisyonu Ekim ayında 182 milyar 799 milyon dolar seviyesinde gerçekleşerek şirketlerin kur riskinin seyrini sürdürdüğüne işaret etti. Yurt içinde takip edilen bir diğer önemli gündem maddesi ise asgari ücret tespit komisyonunun kararıydı. 2026 için uygulanacak net asgari ücret yüzde 27 artışla 28 bin 75 TL olarak belirlendi. Son dönemde şirketlerle yaptığımız görüşmelerden aldığımız izlenim de beklentinin %25-30 seviyesinde artış yapılması şeklindeydi. Resmi Gazete'de yayımlanan tebliğe göre, sürekli olarak altın ve gümüş alım-satımı ve imaliyle uğraşanlar haricindeki mükelleflere, 4. geçici vergi dönemi sonunda enflasyon düzeltmesi uygulanmayacak. Kurda sınırlı yukarı yönlü eğilim sürerken USD/TRY bu sabah 42,84 seviyesinde işlem görüyor. Türkiye’nin 5 yıllık CDS primi ise 205 bp düzeyinde yatay seyrini koruyor. Bugün ABD’de Noel tatili nedeniyle piyasaların yarım gün işlem görecek olması nedeniyle, yatırımcılar açısından takip edilecek yoğun bir makroekonomik veri gündemi bulunmazken, yurt içinde finansal hizmetler güven endeksi verileri takip edilecek.

Piyasa yorumu: Bu sabah yatay açılış ve sonrasında 11230 – 11380 arasında işlem aktivitesi bekliyoruz. Dün endeks -0.18% değişimle 11.290 seviyesinde kapattı. İşlem hacmi ortalama seviyede gerçekleşti. Günlük Bültenimizin ilerleyen sayfalarında detaylı şekilde görebileceğiniz Seçilmiş İndikatörler Puanlama Sistemimize göre bugün öne çıkan ilk 5 hisse senedi: ALTNY, ASTOR, DAPGM, TRENJ ve TRMET. İlgili sayfada sistemimizin metodolojisini ve uyarı notunu okumanızı önemle belirtmek isteriz. Son iş günü kapanışına göre, eşit dağıtım oranı ile oluşturulan Deniz Yatırım Model Portföyümüz günlük bazda %-0.65, BIST 100 endeksi ise %-0.18 seviyelerinde performans sergilemiştir.

Bugünün haberleri: Piyasa gelişmesi

▪ BIST Günlük Açığa Satış İşlemleri Hisse senetleri

▪ TCELL: Şirket Güncelleme Notu ▪ KORDS: Kredi Sözleşmesi İmzalanması / olumlu

▪ DOAS: Volkswagen A.G. ile Suriye Arap Cumhuriyeti Distribütörlüğü için Niyet Mektubu (Letter of Intent) İmzalanması / olumlu

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...

Piyasa notları

ABD pay piyasalarında açıklanan makroekonomik verilerin etkisiyle pozitif seyir izlendi. Endeksler günü yükselişle tamamlarken, tatil öncesi düşük işlem hacmine rağmen risk iştahının genel olarak güçlü kaldığı görüldü. Dow Jones %0,16 yükseliş gösterirken, S&P 500 %0,46 değer kazanarak tüm zamanların en yüksek kapanışını gerçekleştirdi.

Nasdaq ise %0,57 yükselişle günü tamamladı. Makroekonomik veri tarafında dün ABD ekonomisine ilişkin yoğun bir veri akışı takip edildi. Açıklanan verilere göre, ABD ekonomisi 2025 yılının üçüncü çeyreğinde yıllıklandırılmış bazda %4,3 büyüme kaydederek piyasa beklentilerinin üzerinde bir performans sergiledi. Söz konusu oran, 2023’ün üçüncü çeyreğinden bu yana kaydedilen en güçlü büyüme olarak öne çıktı. Büyüme verilerinin ardından ABD Başkanı Trump, açıklanan ekonomik verilerin uygulanan gümrük vergileri sayesinde gerçekleştiğini savundu.

Trump, mevcut ekonomik görünümün önümüzdeki dönemde daha da iyileşeceğini ifade ederken, enflasyonun bulunmadığını öne sürdü. Aynı zamanda Trump Fed’in yeni başkanına yönelik değerlendirmelerde bulunarak, piyasaların iyi seyrettiği bir ortamda faiz oranlarının düşürülmesi gerektiğini, gereksiz bir sıkılaşmanın piyasaları olumsuz etkileyebileceğini dile getirdi. Aynı zamanda, Fed Başkanı konusunda kendi görüşleriyle uyumlu bir yaklaşımın önemine de vurgu yaptı. Makroekonomik veriler tarafında takip edilen diğer önemli başlıklar arasında istihdam verileri, dayanıklı mal siparişleri ve güven endeksi verileri yer aldı. İstihdam cephesinde, 6 Aralık’ta sona eren dört haftalık dönemde özel sektör istihdamının haftalık ortalama 11.500 kişi arttığı açıklandı. Dayanıklı mal siparişleri tarafında, Ekim ayında sipariş tutarı bir önceki aya göre %2,2 azalarak 307,4 milyar dolara gerilerken, reel sektör verileri incelendiğinde sanayi üretiminin Ekim ayındaki %0,1’lik düşüşün ardından Kasım ayında %0,2 artış kaydettiği görüldü. Son olarak, Tüketici Güven Endeksi Aralık ayında 89,1 seviyesine gerileyerek piyasa beklentilerinin altında gerçekleşti. Söz konusu veriler, ekonomik görünümde talep cephesinde zayıf sinyallerin sürdüğüne, üretim tarafında sınırlı da olsa bir toparlanma eğiliminin izlendiğine ancak tüketici güvenindeki zayıflamanın devam ettiğine işaret etti.

ABD doları zayıf seyrini sürdürürken, dolar endeksinde aşağı yönlü hareket izlendi. Bu çerçevede EUR/USD paritesi 1,1790 seviyesine yükselirken, İngiliz sterlini dolar karşısında değer kazanımını sürdürdü. Japon yeni ise sınırlı ölçüde toparlanma gösterdi. Yurt içi tarafta dün satış ağırlıklı bir seyir izlendi. BIST 100 endeksi, günü %0,18 oranında değer kaybıyla 11.290 puandan tamamlarken, toplam işlem hacmi ise 120,9 milyar TL seviyesinde gerçekleşti. Sektörel performanslara bakıldığında, bankacılık endeksi %1,04 oranında gerileyerek endeks üzerindeki baskıyı artırırken, holding endeksi %1,11’lik yükselişle pozitif ayrıştı. Makroekonomik veri tarafında dün yurt içinde açıklanan veriler yakından takip edildi.

Açıklanan verilere göre, finansal kesim dışındaki firmaların net döviz açık pozisyonu Ekim ayında 182 milyar 799 milyon dolar seviyesinde gerçekleşerek şirketlerin kur riskinin seyrini sürdürdüğüne işaret etti. Yurt içinde takip edilen bir diğer önemli gündem maddesi ise asgari ücret tespit komisyonunun kararıydı. 2026 için uygulanacak net asgari ücret yüzde 27 artışla 28 bin 75 TL olarak belirlendi. Son dönemde şirketlerle yaptığımız görüşmelerden aldığımız izlenim de beklentinin %25-30 seviyesinde artış yapılması şeklindeydi. Resmi Gazete'de yayımlanan tebliğe göre, sürekli olarak altın ve gümüş alım-satımı ve imaliyle uğraşanlar haricindeki mükelleflere, 4. geçici vergi dönemi sonunda enflasyon düzeltmesi uygulanmayacak. Kurda sınırlı yukarı yönlü eğilim sürerken USD/TRY bu sabah 42,84 seviyesinde işlem görüyor. Türkiye’nin 5 yıllık CDS primi ise 205 bp düzeyinde yatay seyrini koruyor. Bugün ABD’de Noel tatili nedeniyle piyasaların yarım gün işlem görecek olması nedeniyle, yatırımcılar açısından takip edilecek yoğun bir makroekonomik veri gündemi bulunmazken, yurt içinde finansal hizmetler güven endeksi verileri takip edilecek.