AYGAZ, TUPRS, TAVHL, THYAO... Borsanın Devleri Ne Kadar Kar Açıklayacak

AYGAZ, TUPRS, TAVHL, THYAO... Borsanın Devleri Ne Kadar Kar Açıklayacak? Borsa İstanbul'da yıllık bilanço heyecanı başladı. Borsanın piyasaya yön veren dev şirketleri ne kadar yıllık kar açıklayacak? Pozisyonunuzu alın! İşte beklenen kar rakamları

Deniz Yatırım borsanın dev şirketleri için yıllık kar rakamı beklentilerini açıkladı. Borsada fiyatlanmalarda önemli rol oynayan yıllık kar rakamları, yatırımcılar için oldukça değerli bir yol gösterici.

Deniz Yatırım kar rakamı beklentileri raporu

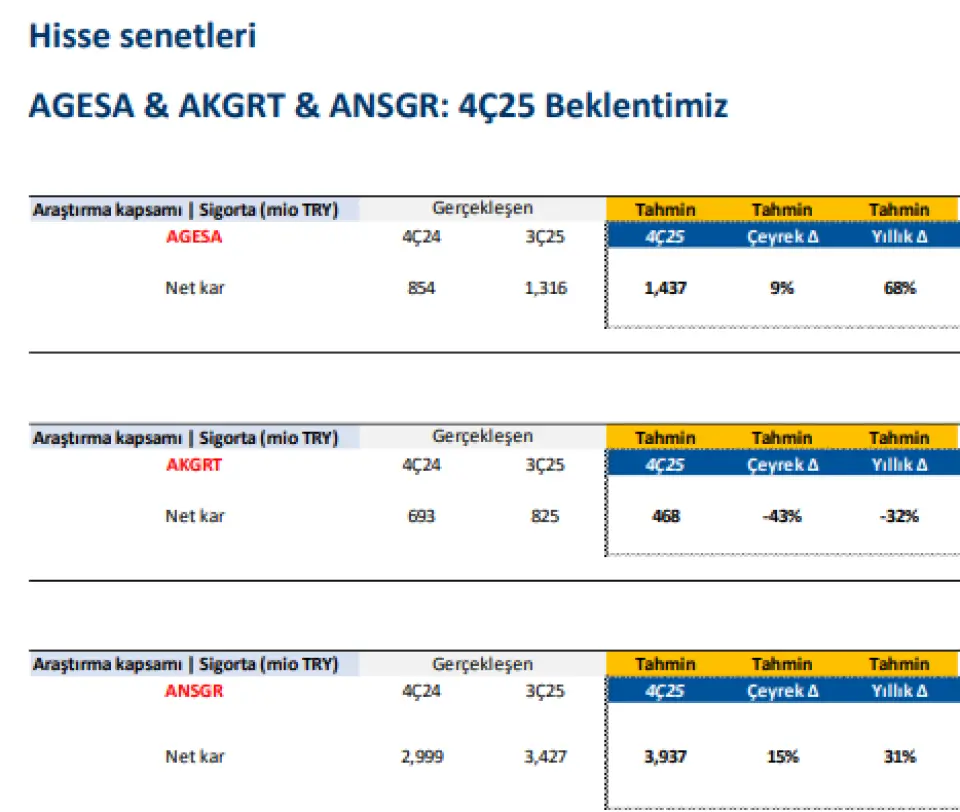

Agesa Hayat ve Emeklilik (AGESA)

AGESA için 4Ç25 döneminde net kârın 1.437 milyon TL seviyesinde gerçekleşmesi bekleniyor. Bu rakam, bir önceki çeyreğe göre %9, yıllık bazda ise %68 artış anlamına geliyor.

Şirketin 3Ç25 döneminde yıllık bazda %72 artışla yaklaşık 6,9 milyar TL prim üretimi gerçekleştirdiği hatırlatılırken, prim üretimindeki güçlü seyrin korunması ve yatırım gelirlerinin katkısıyla kârlılık oranlarının sürdürülebilir kalması bekleniyor.

Aksigorta (AKGRT)

AKGRT için 4Ç25 net kâr tahmini 468 milyon TL olarak açıklandı. Bu rakam, çeyreksel bazda %43, yıllık bazda ise %32 düşüş demek.

4Ç25 döneminde yıllık bazda %16 artışla yaklaşık 11,5 milyar TL prim üretimi bekleniyor; artan rekabet ve iskonto oranlarındaki değişimin, özellikle son çeyrekte kârlılığı baskılayabileceği vurgulanıyor.

Anadolu Sigorta (ANSGR)

ANSGR için 4Ç25 net kâr beklentisi 3.937 milyon TL seviyesinde bulunuyor. Bu tutar, bir önceki çeyreğe göre %15, yıllık bazda ise %31 artış anlamına geliyor.

Şirketin 4Ç25’te toplam brüt prim üretimini yıllık %30 artırarak yaklaşık 30 milyar TL seviyesine taşıması bekleniyor. Kârlılık tarafında ise iskonto oranlarındaki değişikliğin sınırlı olumsuz etki yaratabileceği, buna rağmen net kârda güçlü artışın korunacağı öngörülüyor.

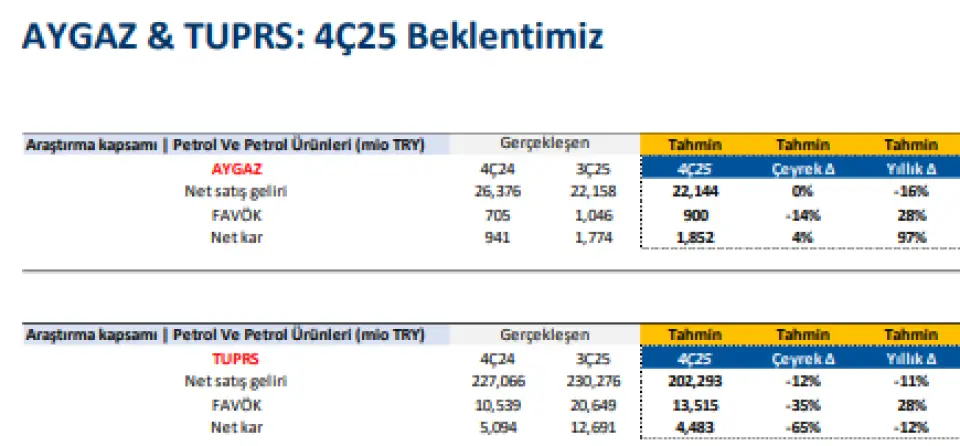

Aygaz (AYGAZ)

AYGAZ için 4Ç25 döneminde:

-

Net satış geliri: 22.144 milyon TL

-

FAVÖK: 980 milyon TL

-

Net kâr: 1.852 milyon TL

tahmin ediliyor.

Net kârda çeyreksel bazda %4, yıllık bazda ise %97 artış beklenirken; güçlü operasyonel görünüm, faaliyet kârındaki artış ve genel merkezlerin bulunduğu arsada yapılan payın satışından kaynaklanan tek seferlik gelirlerin net kârı desteklediği ifade ediliyor. Bilanço açıklama tarihi 5 Şubat olarak belirtiliyor.

Tüpraş (TUPRS)

TUPRS için 4Ç25 beklentileri daha zayıf bir tabloya işaret ediyor:

-

Net satış geliri: 202.293 milyon TL

-

FAVÖK: 14.251 milyon TL

-

Net kâr: 4.483 milyon TL

Net kârda çeyreksel bazda %65, yıllık bazda ise %12 düşüş öngörülüyor. Raporda, ertelenmiş vergi giderlerinin net kâr üzerinde baskı oluşturduğu belirtilirken; buna karşın ürün kârlılıkları ve operasyonel tarafta çeyreklik bazda toparlanma beklentisi korunuyor. Bilanço tarihi 6 Şubat olarak paylaşıldı.

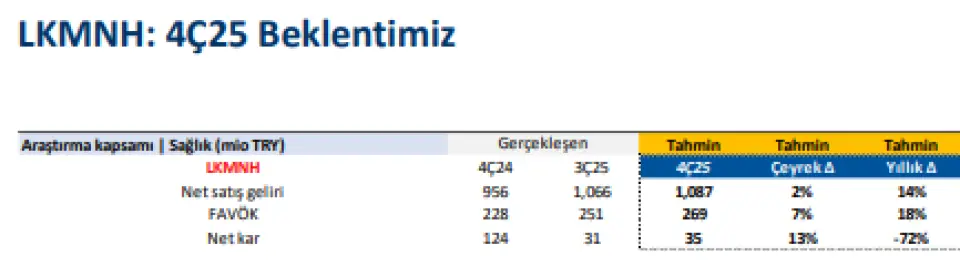

Lokman Hekim Sağlık (LKMNH):

LKMNH için 4Ç25 döneminde net satış gelirinin 1.087 milyon TL seviyesinde gerçekleşmesi bekleniyor. Bu rakam, bir önceki çeyreğe göre %2, yıllık bazda ise %14 artış anlamına geliyor.

Şirketin FAVÖK’ünün 202 milyon TL seviyesinde oluşacağı tahmin edilirken, FAVÖK’te çeyreksel bazda %7 düşüş, yıllık bazda ise %13 artış öngörülüyor.

Net kâr tarafında ise 35 milyon TL beklenti bulunuyor. Bu rakam, çeyreklik bazda %13 artışa işaret ederken, yıllık bazda %72 düşüş anlamına geliyor. Raporda, operasyonel büyümenin sürdüğü ancak finansman giderlerindeki yüksek seyrin net kâr üzerinde baskı oluşturmaya devam ettiği vurgulanıyor. Önümüzdeki dönemde şirketin net kârdan ziyade faaliyet kârlılığına odaklanan bir profil sergilemesi bekleniyor.

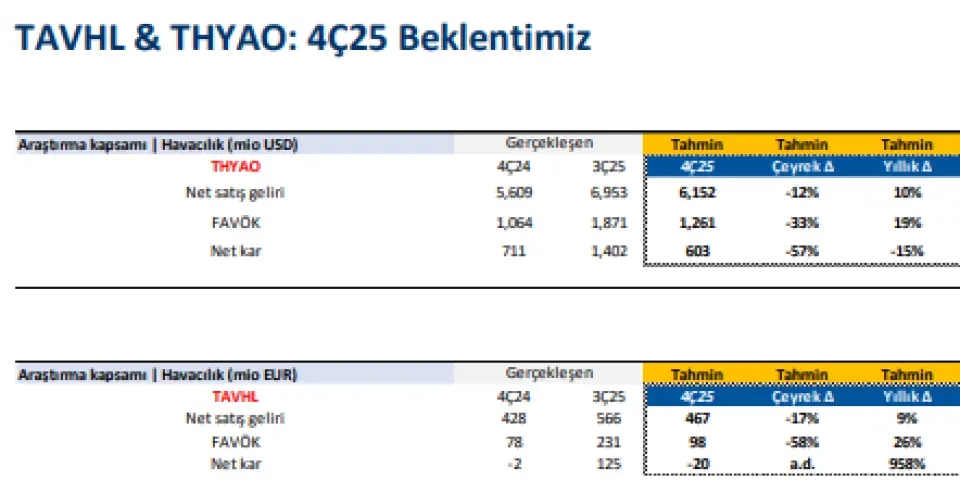

Türk Hava Yolları (THYAO):

THYAO için 4Ç25’te net satış gelirinin 6.152 milyon USD seviyesinde gerçekleşmesi bekleniyor. Bu tutar, çeyreksel bazda %12 artış, yıllık bazda ise %10 büyüme anlamına geliyor.

FAVÖK tarafında 1.261 milyon USD tahmin edilirken, bu rakam çeyreklik bazda %33 düşüş, yıllık bazda ise %19 artış beklentisini yansıtıyor. Raporda, güçlü yolcu talebine rağmen artan rekabet ve petrol fiyatlarındaki seyir nedeniyle marjların baskı altında kaldığı ifade ediliyor.

Net kâr beklentisi ise 603 milyon USD seviyesinde bulunuyor. Bu rakam, çeyreksel bazda %57, yıllık bazda ise %15 düşüşe işaret ediyor. Kargo gelirlerinin birim bazda destekleyici olmaya devam ettiği, ancak yakıt maliyetleri ve fiyat rekabetinin kârlılığı sınırladığı belirtiliyor. Buna rağmen, 4Ç25’te FAVÖK’ün yıllık bazda artış göstermesi olumlu bir unsur olarak değerlendiriliyor.

TAV Havalimanları (TAVHL):

TAVHL için 4Ç25’te net satış gelirinin 487 milyon Euro seviyesinde gerçekleşmesi bekleniyor. Bu rakam, çeyreksel bazda %17 düşüşe, yıllık bazda ise %9 artışa işaret ediyor.

Şirketin FAVÖK’ünün 98 milyon Euro olması beklenirken, FAVÖK’te çeyreklik bazda %58 düşüş, yıllık bazda ise %26 artış öngörülüyor.

Net kâr tarafında ise -20 milyon Euro zarar tahmini bulunuyor. Raporda, 4Ç25’te toplam yolcu sayısının %10 artarak 25,7 milyon seviyesine ulaştığı, ancak havacılık sektöründeki mevsimsellik etkisi nedeniyle son çeyrekte zarar açıklanmasının olağan olduğu vurgulanıyor.