Bankadan Türk Telekom Hissesine 86,60 TL Hedef Fiyat Geldi

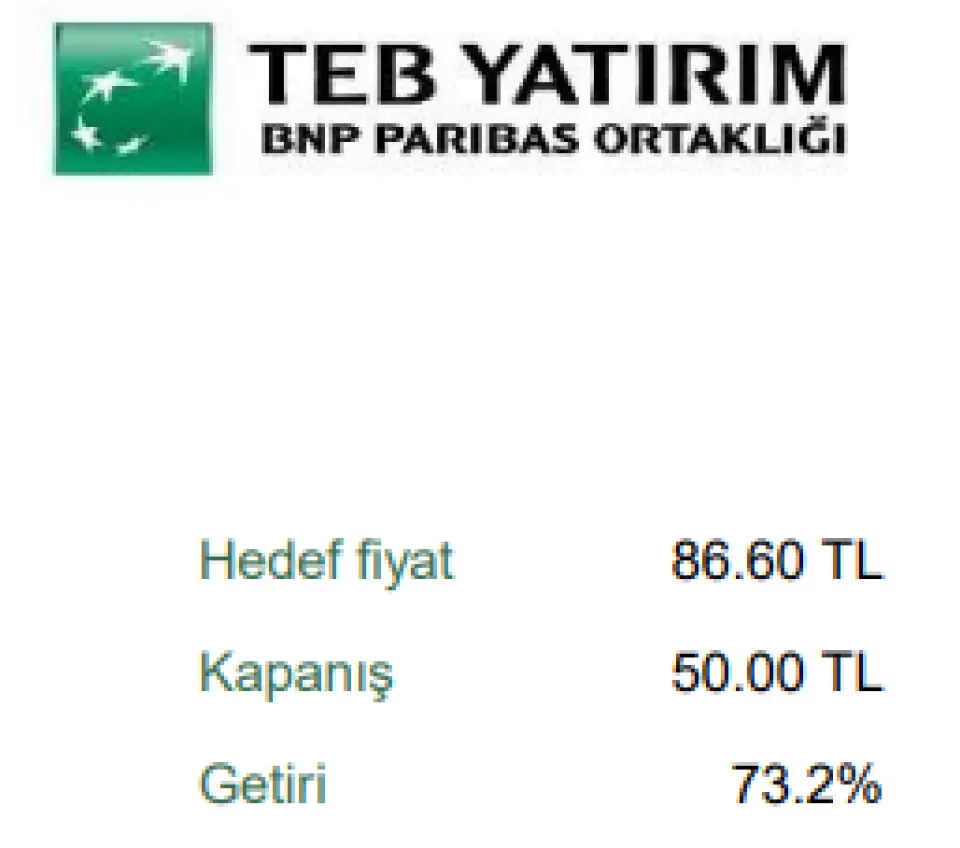

Bankadan Türk Telekom Hissesine 86,60 TL Hedef Fiyat Geldi. Teb Yatırım TTKOM hissesi için bilanço değerlendirmesi raporu yayınladı ve hedef fiyat açıkladı. Banka aracı kurumu hissede %73,2 kazanç bekliyor.

Yayınlama Tarihi: 06.11.2025 11:00

—

Son Güncelleme: 06.11.2025 11:00

Bankadan Türk Telekom Hissesine 86,60 TL Hedef Fiyat Geldi. Teb Yatırım TTKOM hissesi için bilanço değerlendirmesi raporu yayınladı ve hedef fiyat açıkladı. Banka aracı kurumu hissede %73,2 kazanç bekliyor.

Borsada az sayıda hedef fiyat raporu yayınlayan Teb Yatırım TTKOM hissesi için hedef fiyat raporu yayınladı. Banka aracuı kurumu hisseye 86,60 TL hedef fiyat tespit etti ve hisseden %73,2 kazanç beklediğini açıkladı.

TTKOM bu yıl 3. çeyrekte karlılıkta %69 artış kaydetti ve 21.332.614.000 TL kar açıkladı.

TEB Yatırım TTKOM 3Ç25 Bilanço Analizi

Türk Telekom, 3Ç25'te güçlü operasyonel performans ve düşük finansal giderler sayesinde yıllık %149 artışla TRY10,5 milyar net kar elde etti. Güçlü operasyonel performans sayesinde net kar TRY5,9 milyarlık tahminimizin ve TRY6 milyarlık piyasa beklentisinin gözle görülür şekilde üzerinde gerçekleşti. 9A25'in net karı yıllık %68 artışla TRY22 milyara ulaştı.

Gelir, yıllık %12 artışla TRY60 milyar olarak gerçekleşti ve TRY56 milyarlık tahminimizin ve TRY57 milyarlık piyasa beklentisinin biraz üzerinde gerçekleşti. Abone başı ortalama kazanç (ARPU) büyümesi bu çeyrekte de güçlü kaldı. Sabit geniş bant ARPU yıllık bazda %13, mobil geniş bant ARPU ise reel olarak yıllık bazda %8 arttı. Odak alanlarında da abone artışı devam etti. Çeyrek boyunca fiber aboneler yıllık bazda %1.5, mobil faturalı aboneler ise yıllık bazda %20 artış gösterdi.

FAVÖK yıllık %22 artışla TRY27 milyara yükseldi ve beklentileri aştı. FAVÖK marjındaki iyileşme bu çeyrekte de devam etti. Daha düşük ara bağlantı ve ekipman maliyetleri, daha yüksek operasyonel kaldıraçla birleşerek 3Ç25'te karlılığı destekledi. Güçlü FAVÖK üretimi nakit üretimini desteklemeye devam etmiş, net borç TRY60 milyardan TRY56 milyara gerilemiştir. Net borcun FAVÖK'e oranı 0,61x seviyesinde bulunuyor ve bu, imtiyaz yenileme ve 5G ihalesiyle ilgili yoğun ödeme planı öncesinde nispeten düşük bir seviye.

Sonuçların ardından yönetim, 2025 FAVÖK marjı tahminini %41'den %41,5'e yükseltti. Gelir artışı beklentileri değişmeyerek %14'te kaldı. 9A25 sonuçlarından hareketle, bu beklenti muhafazakar olabilir. Artan enflasyon beklentileri ile 4Ç25'in nispeten yüksek bazını göz önüne alarak, yönetim daha ihtiyatlı bir yaklaşım sergilemiş olabilir. Bugün olumlu bir piyasa tepkisi bekliyoruz. Operasyonel performans önümüzdeki çeyreklerde de devam edebilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Borsada az sayıda hedef fiyat raporu yayınlayan Teb Yatırım TTKOM hissesi için hedef fiyat raporu yayınladı. Banka aracuı kurumu hisseye 86,60 TL hedef fiyat tespit etti ve hisseden %73,2 kazanç beklediğini açıkladı.

TTKOM bu yıl 3. çeyrekte karlılıkta %69 artış kaydetti ve 21.332.614.000 TL kar açıkladı.

TEB Yatırım TTKOM 3Ç25 Bilanço Analizi

Türk Telekom, 3Ç25'te güçlü operasyonel performans ve düşük finansal giderler sayesinde yıllık %149 artışla TRY10,5 milyar net kar elde etti. Güçlü operasyonel performans sayesinde net kar TRY5,9 milyarlık tahminimizin ve TRY6 milyarlık piyasa beklentisinin gözle görülür şekilde üzerinde gerçekleşti. 9A25'in net karı yıllık %68 artışla TRY22 milyara ulaştı.

Gelir, yıllık %12 artışla TRY60 milyar olarak gerçekleşti ve TRY56 milyarlık tahminimizin ve TRY57 milyarlık piyasa beklentisinin biraz üzerinde gerçekleşti. Abone başı ortalama kazanç (ARPU) büyümesi bu çeyrekte de güçlü kaldı. Sabit geniş bant ARPU yıllık bazda %13, mobil geniş bant ARPU ise reel olarak yıllık bazda %8 arttı. Odak alanlarında da abone artışı devam etti. Çeyrek boyunca fiber aboneler yıllık bazda %1.5, mobil faturalı aboneler ise yıllık bazda %20 artış gösterdi.

FAVÖK yıllık %22 artışla TRY27 milyara yükseldi ve beklentileri aştı. FAVÖK marjındaki iyileşme bu çeyrekte de devam etti. Daha düşük ara bağlantı ve ekipman maliyetleri, daha yüksek operasyonel kaldıraçla birleşerek 3Ç25'te karlılığı destekledi. Güçlü FAVÖK üretimi nakit üretimini desteklemeye devam etmiş, net borç TRY60 milyardan TRY56 milyara gerilemiştir. Net borcun FAVÖK'e oranı 0,61x seviyesinde bulunuyor ve bu, imtiyaz yenileme ve 5G ihalesiyle ilgili yoğun ödeme planı öncesinde nispeten düşük bir seviye.

Sonuçların ardından yönetim, 2025 FAVÖK marjı tahminini %41'den %41,5'e yükseltti. Gelir artışı beklentileri değişmeyerek %14'te kaldı. 9A25 sonuçlarından hareketle, bu beklenti muhafazakar olabilir. Artan enflasyon beklentileri ile 4Ç25'in nispeten yüksek bazını göz önüne alarak, yönetim daha ihtiyatlı bir yaklaşım sergilemiş olabilir. Bugün olumlu bir piyasa tepkisi bekliyoruz. Operasyonel performans önümüzdeki çeyreklerde de devam edebilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!