Deniz Yatırım Perakende Hissesinde %68,2 Kazanç Potansiyeli Tespit Etti

Deniz Yatırım Perakende Hissesinde %68,2 Kazanç Potansiyeli Tespit Etti. Mavi Giyim MAVI 2025 yılı 6 aylık bilançosunda net karında %46 düşüş yaşadı. Şirketin bilançosunu değerlendiren Deniz Yatırım hissede hedef fiyatını değiştirmedi.

Yayınlama Tarihi: 18.09.2025 19:45

—

Son Güncelleme: 18.09.2025 19:45

Deniz Yatırım Perakende Hissesinde %68,2 Kazanç Potansiyeli Tespit Etti. Mavi Giyim MAVI 2025 yılı 6 aylık bilançosunda net karında %46 düşüş yaşadı. Şirketin bilançosunu değerlendiren Deniz Yatırım hissede hedef fiyatını değiştirmedi.

Bilançoda Kar Düştü

MAVI geçen yıl 6 aylık bilançosunda 2 milyar Lira kar açıklamıştı. Şirket bu yıl 6 aylıkta kar oranını %46 düşürdü ve 1 milyar 110 milyon Lira kar açıkladı.

Deniz Yatırım şirketin bilançosunu sınırlı olumsuz olarak değerlendirdi. Kurum hissede hedef fiyatını değiştirmedi. Deniz Yatırım MAVI için 67,83 Lira hedef fiyat vermiş ve %68,2 kazanç potansiyelibe dikkat çekmişti.

Deniz Yatırım Mavi Giyim (MAVI TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Sınırlı olumsuz

Mavi Giyim, 2Ç25'te 9.564 milyon TL gelir (Konsensus: 9.873 milyon TL / Deniz Yatırım: 9.729 milyon TL),

1.455 milyon TL FAVÖK (Konsensus: 1.753 milyon TL / Deniz Yatırım: 1.508 milyon TL)

ve 231 milyon TL net kar (Konsensus: 568 milyon TL / Deniz Yatırım: 362 milyon TL) açıkladı.

Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 54 milyon TL’lik olumsuz etki oluştu. Şirket’in paylaştığı Konsensus beklentileri ise satış gelirleri için 9.517 milyon TL, FAVÖK için 1.508 milyon TL ve net kar için 371 milyon TL’dir.

■ Bilançoda olumlu okuduğumuz detaylar ✓ Net nakit pozisyonunun korunması ve beklentilerde 0,5+ puan iyileştirilen FAVÖK marjı.

■ Bilançoda olumsuz okuduğumuz detaylar Beklentilerin altında gerçekleşen net kar, satış gelirlerinde ve FAVÖK tarafında görülen reel düşüş.

■ Bilançoya dair kısa değerlendirmemiz → 2Ç25 finansallarını, bir bütün içerisinde değerlendirdiğimizde görüşümüz nihai olarak sınırlı olumsuz yönündedir. Diğer taraftan, Şirket’in beklentilerini güncelleyip 2025 dönem sonu için sınırlı reel daralma beklemesi yatırımcı algısı açısından olumsuz olarak değerlendirilebilir. Bununla birlikte, MAVI hissesinin performansına baktığımızda aslında bu olumsuzlukların fiyatın içerisinde olduğunu değerlendiriyoruz. Ayrıca, Şirket’in net nakit pozisyonunu koruması ve kısmi olarak iyileştirilen FAVÖK marjı beklentisinin de sınırlı olumlu olarak not edilmesini düşünüyoruz.

■ Mavi Giyim, 2Ç25'te yıllık bazda %4 azalışla 9564 milyon TL satış geliri kaydetti. Operasyonel verilere bakacak olursak; Şirket’in, 2Ç25 döneminde birebir mağaza satışları TL bazda %5,4 gerilerken, adet bazında %1,2 büyüdü.

■ FAVÖK 2Ç25'te yıllık %7 azalışla 1455 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,6 puan azalışla %15,2 oldu. Brüt kar marjındaki azalış ve faaliyet giderlerinin satışlara oranı artması sonucunda FAVÖK marjında önceki yılın aynı dönemine kıyasla kısmi baskı olduğu görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %66 azalışla 231 milyon TL net kar açıkladı (1Ç25: 880 milyon TL net kar, 2Ç24: 683 milyon TL net kar). EFK marjında görülen yaklaşık 2 puanlık daralma ve artan net finansman giderleri net kar üzerinde baskı kurdu. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 54 milyon TL’lik olumsuz etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 2.554 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2025: 4.428 milyon TL net nakit pozisyonu). Aynı dönemde net nakit/FAVÖK rasyosu ise 0,4x oldu (Mart 2025: 0,6x net nakit/FAVÖK).

■ 6A25’te maddi duran varlık alımlarına yönelik nakit çıkışları 999 milyon TL olarak gerçekleşti

■ 3Ç25 görünümü. (TMS29 hariç)

Ağustos ayında Türkiye perakende satışları %30, Türkiye online satışlar %18 büyüdü (mavi.com %36, pazaryerleri (%3).

› Eylül ayının ilk iki haftasında Türkiye perakende %36, Türkiye Online %43 büyüdü.

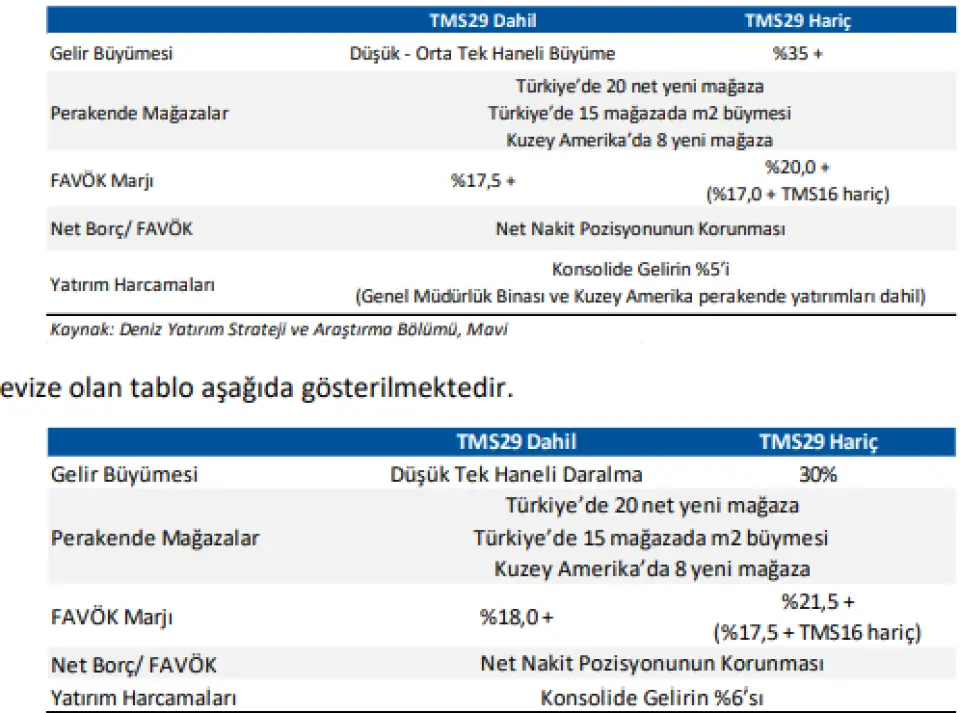

■ Şirket, 2025 yılına yönelik beklentilerinde değişikliğe gitti. Aşağıdaki tabloda önceki 2025 yılı beklentilerini bulabilirsiniz.

■ Genel değerlendirme: Mevcut durumda, Mavi Giyim için 12-aylık hedef fiyatımız 67,83 TL, önerimiz ise AL yönündedir. 2025 tahminlerimize göre MAVI hissesi 3,5x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %16 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 15,1x F/K ve 4,2x FD/FAVÖK çarpanlarından işlem görmektedir.

Bilançoda Kar Düştü

MAVI geçen yıl 6 aylık bilançosunda 2 milyar Lira kar açıklamıştı. Şirket bu yıl 6 aylıkta kar oranını %46 düşürdü ve 1 milyar 110 milyon Lira kar açıkladı.

Deniz Yatırım şirketin bilançosunu sınırlı olumsuz olarak değerlendirdi. Kurum hissede hedef fiyatını değiştirmedi. Deniz Yatırım MAVI için 67,83 Lira hedef fiyat vermiş ve %68,2 kazanç potansiyelibe dikkat çekmişti.

Deniz Yatırım Mavi Giyim (MAVI TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Sınırlı olumsuz

Mavi Giyim, 2Ç25'te 9.564 milyon TL gelir (Konsensus: 9.873 milyon TL / Deniz Yatırım: 9.729 milyon TL),

1.455 milyon TL FAVÖK (Konsensus: 1.753 milyon TL / Deniz Yatırım: 1.508 milyon TL)

ve 231 milyon TL net kar (Konsensus: 568 milyon TL / Deniz Yatırım: 362 milyon TL) açıkladı.

Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 54 milyon TL’lik olumsuz etki oluştu. Şirket’in paylaştığı Konsensus beklentileri ise satış gelirleri için 9.517 milyon TL, FAVÖK için 1.508 milyon TL ve net kar için 371 milyon TL’dir.

■ Bilançoda olumlu okuduğumuz detaylar ✓ Net nakit pozisyonunun korunması ve beklentilerde 0,5+ puan iyileştirilen FAVÖK marjı.

■ Bilançoda olumsuz okuduğumuz detaylar Beklentilerin altında gerçekleşen net kar, satış gelirlerinde ve FAVÖK tarafında görülen reel düşüş.

■ Bilançoya dair kısa değerlendirmemiz → 2Ç25 finansallarını, bir bütün içerisinde değerlendirdiğimizde görüşümüz nihai olarak sınırlı olumsuz yönündedir. Diğer taraftan, Şirket’in beklentilerini güncelleyip 2025 dönem sonu için sınırlı reel daralma beklemesi yatırımcı algısı açısından olumsuz olarak değerlendirilebilir. Bununla birlikte, MAVI hissesinin performansına baktığımızda aslında bu olumsuzlukların fiyatın içerisinde olduğunu değerlendiriyoruz. Ayrıca, Şirket’in net nakit pozisyonunu koruması ve kısmi olarak iyileştirilen FAVÖK marjı beklentisinin de sınırlı olumlu olarak not edilmesini düşünüyoruz.

■ Mavi Giyim, 2Ç25'te yıllık bazda %4 azalışla 9564 milyon TL satış geliri kaydetti. Operasyonel verilere bakacak olursak; Şirket’in, 2Ç25 döneminde birebir mağaza satışları TL bazda %5,4 gerilerken, adet bazında %1,2 büyüdü.

■ FAVÖK 2Ç25'te yıllık %7 azalışla 1455 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,6 puan azalışla %15,2 oldu. Brüt kar marjındaki azalış ve faaliyet giderlerinin satışlara oranı artması sonucunda FAVÖK marjında önceki yılın aynı dönemine kıyasla kısmi baskı olduğu görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %66 azalışla 231 milyon TL net kar açıkladı (1Ç25: 880 milyon TL net kar, 2Ç24: 683 milyon TL net kar). EFK marjında görülen yaklaşık 2 puanlık daralma ve artan net finansman giderleri net kar üzerinde baskı kurdu. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 54 milyon TL’lik olumsuz etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 2.554 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2025: 4.428 milyon TL net nakit pozisyonu). Aynı dönemde net nakit/FAVÖK rasyosu ise 0,4x oldu (Mart 2025: 0,6x net nakit/FAVÖK).

■ 6A25’te maddi duran varlık alımlarına yönelik nakit çıkışları 999 milyon TL olarak gerçekleşti

■ 3Ç25 görünümü. (TMS29 hariç)

Ağustos ayında Türkiye perakende satışları %30, Türkiye online satışlar %18 büyüdü (mavi.com %36, pazaryerleri (%3).

› Eylül ayının ilk iki haftasında Türkiye perakende %36, Türkiye Online %43 büyüdü.

■ Şirket, 2025 yılına yönelik beklentilerinde değişikliğe gitti. Aşağıdaki tabloda önceki 2025 yılı beklentilerini bulabilirsiniz.

■ Genel değerlendirme: Mevcut durumda, Mavi Giyim için 12-aylık hedef fiyatımız 67,83 TL, önerimiz ise AL yönündedir. 2025 tahminlerimize göre MAVI hissesi 3,5x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %16 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 15,1x F/K ve 4,2x FD/FAVÖK çarpanlarından işlem görmektedir.