Dev Banka Açıkladı: Borsanın Banka ve Sigorta Şirketleri Ne Kadar Kar Açıklayacak

Dev Banka Açıkladı: Borsanın Banka ve Sigorta Şirketleri Ne Kadar Kar Açıklayacak! Akbank Yatırım' dan dev araştırma raporu! Kurum borsanın ağır topları olan banka ve sigorta şirketlerinin kar rakamları hakkındaki tahminlerini açıkladı.

Yayınlama Tarihi: 23.07.2025 18:00

—

Son Güncelleme: 23.07.2025 18:00

Dev Banka Açıkladı: Borsanın Banka ve Sigorta Şirketleri Ne Kadar Kar Açıklayacak! Akbank Yatırım' dan dev araştırma raporu! Kurum borsanın ağır topları olan banka ve sigorta şirketlerinin kar rakamları hakkındaki tahminlerini açıkladı.

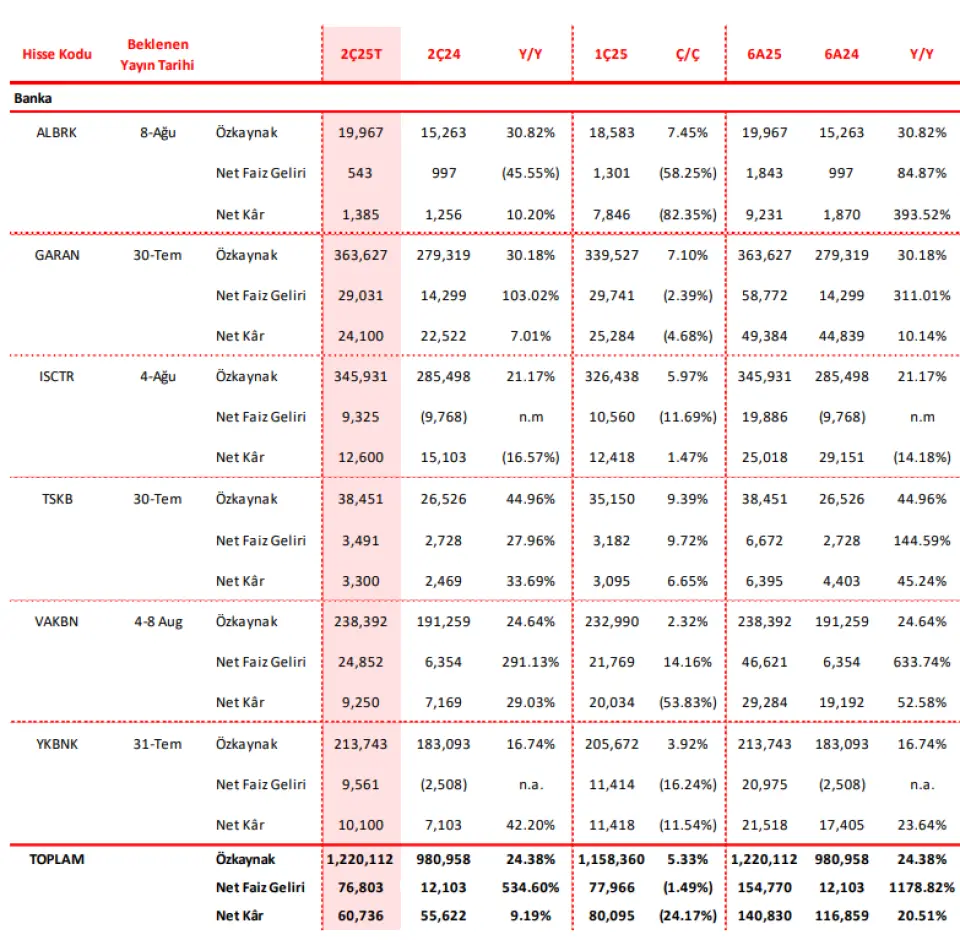

Ak Yatırım 2Ç25 Bankacılık Sektörü Kar Beklentileri

Ek parasal sıkılaşma banka kârlarında toparlanmayı geciktiriyor

Araştırma kapsamımızdaki bankalarda 2Ç25 net kârlarının önceki çeyreğe göre (%5-10 aralığında) sınırlı gerilemesini bekliyoruz. Buna bağlı olarak bankalarda 2025/6 dönemi kârlarında yıllık %5- 10 artış yakalamasını ve öz kaynak getirisinin önceki yıla göre 3-4 puan düşüşle %20’nin hafif üzerinde kalmasını; buna karşılık Garanti Bankası ile Albaraka’da %25-30 ve TSKB’de %35 üzerinde olumlu ayrışacağını tahmin ediyoruz. Öz kaynak getirilerinin genelde sene başı banka öngörülerinin gerisinde kalması enflasyonist eğilimin sene başı öngörülerine göre daha dirençli seyretmesi ve buna bağlı olarak faiz indirim beklentilerinin en az üç dört ay ertelenmiş olmasından kaynaklanıyor. Buna karşılık ilk altı ay sonuçları kredi tarafındaki büyümenin ve faizin yüksek kalmasına bağlı olarak özellikle üye iş yeri kredi kartı komisyon gelirlerinin beklentiden yüksek seyrettiğini ve böylece 2Ç25’teki net kâr azalmasının sınırlı kaldığını gösteriyor.

Özetleyecek olursak 2Ç25’te;

Komisyon gelirleri ve kredi büyümesi gerileyen kredi-mevduat getirisini önemli ölçüde telafi edecek. Bu çerçevede;

(i) Ağırlıklı ortalama fonlama maliyetinin (Mart ayındaki sıçrama ve Nisan faiz artırımı ile 2Ç25’te önceki %46’ya, faiz artırımı sonrası üst bant olan %49’a yükselmesi; ve buna bağlı olarak TL kredi/mevduat getirisinde 100-120 baz puan gerilemesini,

(ii) geciken faiz indirim süreci ile net komisyon gelirlerinin 2Ç25’te %10 üzeri ve ilk altı ay itibarıyla %50’ye yakı büyümesini, (iii) TÜFE tahvil gelirlerinin enflasyon varsayımını 250baz puan artıran Vakıfbank haricinde yatay seyretmesini,

(iv) TL kredi artışının sektör genelinde, YP kredi artışının da kamu bankalarında önceki çeyreğin üzerinde gerçekleşmesini,

(v) sektör genelinde swap maliyetlerinin bir miktar artmasını, buna karşılık Hazine işlem gelirlerinin normalleşme ile gerilemesini,

(vi) ticari segment kaynaklı sorunlu kredi intikallerinin hızlanmasını, ancak 1Ç25’te önden yüklemeli karşılık ayrılması nedeniyle net karşılık giderlerinin yatay ya da önceki çeyreğin hafif altında kalmasını,

(vii) faaliyet giderinin maaş düzeltmelerinin etkisiyle 2Ç25’te orta tek haneli, ilk altı ay sonunda yıllık %43 artmasını bekliyoruz.

Önceki çeyreğin karşılık çözme tercihleri düzeltmeyi hak ediyor. 1Ç25’de Albaraka Türk, Vakıfbank ve TSKB toplamı 18 milyar TL’yi bulan serbest karşılık çözerek net kârlarını desteklemişlerdi. Banka kârları açısından dönemsellik arz eden ya da dikkat çekilmesi gereken faktörler arasında TSKB’nin toplam kârını önemli ölçüde etkilemesini beklediğimiz sorunlu kredi tahsilatını, Albaraka’da önceki yıllarda aktife giren bir gayrimenkulün satış gelirlerini ve son olarak özellikle İş Bankası, TSKB ve Albaraka’da görece kar üzerinde önemli etki sağlayan aktif değerlemelerini sayabiliriz.

Bankalar 2Ç25 sonuçlarını açıklarken 2025 hedeflerini aşağı yönlü revize edebilir. 2Ç25 sonuçları ile birlikte bankaların 2025/6 RoE seviyeleri genelde 2025 için hedeflenen %25-30 bandının altında kalacaktır. Yılın ikinci yarısında faiz indirim süreci ile birlikte kârlarda artış öngörüyor olsak ta, bilanço döneminde bankaların 2025 hedeflerinde aşağı yönlü revizyonlar görebiliriz. Banka hisseleri 24 Temmuz’daki PPK’dan faiz indirim beklentilerine bağlı olarak Mayıs ortasından bu yana olumlu ayrıştı ve banka F/DD rasyoları son bir yılın zirve seviyelerinin altında kalsa da dip seviyelerden yükseldi. Dolayısıyla, bankaların 2Ç25 bilanço dönemi ve 2025’e ilişkin hedeflerinde aşağı yönlü güncellemeler bir miktar kâr satışı getirebilir görüşündeyiz. Bankaların 2Ç25 bilanço sezonu 29 Temmuz'da Akbank ile başlıyor. Bunu takiben Garanti Bankası 30 Temmuz ve Yapı Kredi 31 Temmuz'da sonuçlarını açıklayacaklar. Bankaların solo bazlı 2Ç25 sonuçları için son tarih 11 Ağustos olarak belirlendi. BDDK'nın toplu sektör verileri ve bankaların kendi yönlendirmeleri dikkate alındığında, bu çeyrekte bankacılık tarafında kâr sürprizi görme ihtimalini zayıf buluyoruz.

Albaraka'nın 1Ç25 net kârının 7 milyar TL’si serbest karşılık iptalinden gelmişti. Bankanın 2Ç25’te de maddi varlık satışı ve iştirak değerlemesine dayalı olarak 1,3 milyar TL düzeyinde net kâr açıklamasını bekliyoruz. Albaraka’nın ayrıca bu çeyrekte 0,5 milyar TL serbest karşılık ayırmasını bekliyoruz. Bankanın kâr payı gelirlerinin ise fonlama maliyetlerindeki artış nedeniyle sektör ortalamasının üzerinde gerilemesini öngörüyoruz.

Garanti’nin 2Ç25 net faizmarjında faiz artışı nedeniyle 40-60 baz puanlık bir daralma bekliyoruz. Net faizmarjına e n büyük baskı, 1Ç25’te sadece 0,7 milyar TL olan swap maliyetinin (gelir yazılan ters swap pozisyonunun itfasıyla) 2Ç25’te 3,5 milyar TL'ye ulaşmasından kaynaklanacak. Ayrıca, TÜFE tahvil gelirinin d e küçülen portföy nedeniyle önceki çeyreğin altında kalmasını bekliyoruz. Bankanın net ücret ve faaliyet gideri artışı ise yaklaşık %10 düzeyinde ve net ücret/işletme gideri oranı 2025/6 döneminde %97 ile banka yönetiminin 2025 hedefi olan %80’in oldukça üzerinde kalacak. Son olarak, 2025'in ikinci çeyreğinde yaklaşık net kredi risk maliyetinin 165 baz puan ile yatay kalmasını (2025 hedefi: 200-250 baz puan aralığı) bekliyoruz. Böylece ö z kaynak getirisinin 2Ç25’te %28 ve 2025/6'da %29 olacağını ve 2025’in tümü için öngörülen düşük otuzlu rakamların hafif altında olacağını tahmin ediyoruz.

İŞBANKASI: İştirak gelirinde yeniden değerlemeye bağlı 3,5 milyar TL artışla İ ş Bankası’nın 2Ç25 net kârının önceki çeyreği yakalamasını bekliyoruz. Bankanın net faiz gelirinde ise, TÜFE’ye endeksli menkul kıymet gelirinde hafif artışa rağmen, %10 düzeyinde gerileme bekliyoruz. Buna göre banka için hesapladığımız net faiz marjı 1Ç25’e göre 3 0 baz puanlık sınırlı geriliyor. Bankanın kârına olumlu katkı sağlayan önemli bir kalem d e 2Ç25’te %10 büyüme beklediğimiz komisyon geliri olacak (2025/6’da yıllık büyüme %40’a yaklaşıyor, bütçe hedefi %50 artış). Buna karşılık faaliyet giderinde 2Ç25’te orta tek haneli ve 2025/6’da yıllık %26’nın hafif üzerinde artış bekliyoruz (bütçe öngörüsü TÜFE ortalaması kadar artış). Karşılık giderlerinde ise önceki çeyreğe yakın bir gerçekleşme bekliyoruz. Bu sonuçlarla İş Bankası’nın 2025/6’da öz kaynak getirisinin %15 ile sene başında paylaşılan %30 hedefinin gerisinde kalacağını düşünüyoruz.

TSKB: Yüklü tutarda gecikmiş kurumsal kredi tahsilatının, 2Ç25 net kârına yaklaşık 1,0 milyar TL katkıda bulunmasını bekliyoruz. Bu tahsilat aynı zamanda sorunlu kredi oranını %1,0'nin altına düşürecektir. TSKB ayrıca, 1Ç25’te serbest karşılıkları çözerek yaklaşık 250 milyon TL gelir elde etti. Ayrıca, varlık değerlemesi ile bankanın 2Ç25 iştirak gelirlerinde güçlü bir artış bekliyoruz. TSKB'nin kredi hacmi, geri ödemeler nedeniyle 2Ç25’te sabit kaldı. Diğer bankaların aksine, bankanın döviz ağırlıklı aktif yapısı ve uzun vadeli fonlamasının, 2Ç25’te net faiz marjının sabit kalmasına yardımcı olduğunu tahmin ediyoruz. Son olarak, net komisyonlarda (zayıfseyreden kurumsal finansman faaliyetleri) bir düşüş ve bankanın 75. yıl dönümü kutlamalarıyla ilgili olarak işletme giderlerinde çeyreklik bazda %25'ten fazla bir artış öngörüyoruz.

VAKBN: TÜFE tahvil gelirinin (enflasyon varsayımının %23’ten %26’ya çekilmesi ile 2Ç25’te 3-4 milyar TL artmasını bekliyoruz. Bununla birlikte bankanın önceki çeyrekte ters swap pozisyonlarının geliri nedeniyle sadece 0.9 milyar TL olan net swap maliyetinin 2Ç25’te 3,7 milyar TL olmasını bekleriz. Böylece bankanın swap dahil net faizmarjının (kredi –mevduat tarafındaki etkilerle birlikte) yatay kalacağını öngörüyoruz. Bankanın ayrıca iştirak gelirinin önceki çeyreğin belirgin üzerinde olmasını, komisyon gelirinin %10 ve faaliyet giderinin %15-16 artmasını bekliyoruz. Karşılık giderlerinde d e %25’a varan artışla birlikte net kârın önceki çeyreğin (11 milyar TL serbest karşılık iptali hariç) düzeyini yakalamasını bekliyoruz.

Yapı Kredi'nin net kârındaki gerilemeye e n önemli etki piyasa koşullarına bağlı olarak hazine alım/satım işlemleri gelirinin önceki çeyreğe göre 2,5 milyar TL’nin üzerinde azalmasından geliyor. Buna karşılık bankanın itfalar nedeniyle TÜFE tahvil gelirinde d e 1 milyar TL’ye yakın düşüş bekliyoruz. Diğer taraftan karşılık giderlerinin önceki çeyreğe paralel gerçekleşmesini, komisyon gelirlerinin üye i ş yeri komisyonlarının desteğiyle %15’in üzerinde büyümesini ve faaliyet giderlerinin %7’nin hafif üzerinde artmasını bekliyoruz. Bu sonuçlarla bankaya ilişkin ö z kaynak getiri beklentimiz 2025/6 için %21 ile bankanın %25 civarındaki bütçe öngörüsünün hafif altında kalıyor.

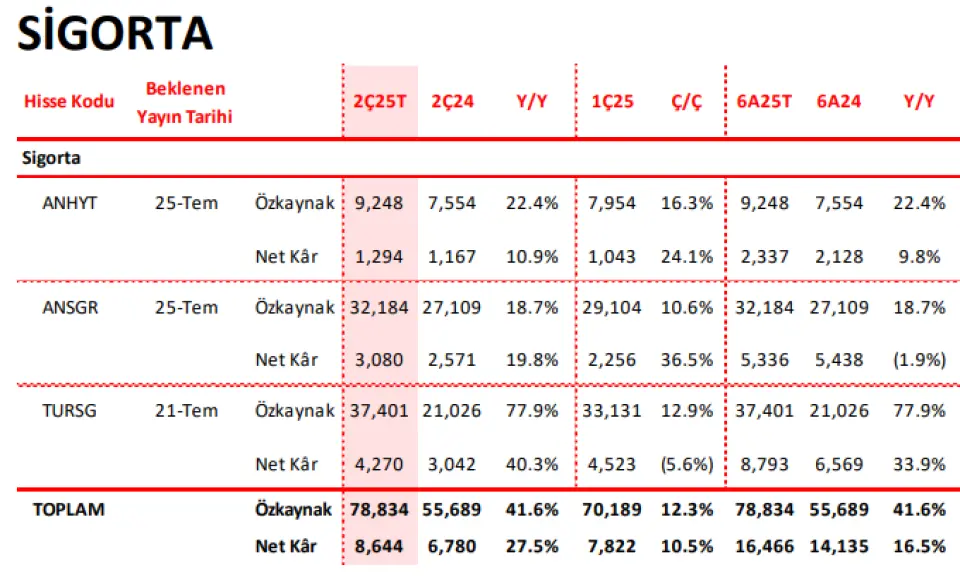

2Ç25 Sigortacılık Sektörü Kar Beklentileri

1Ç25’teki düşük baz etkisi sebebiyle sigorta kârlarında artış bekliyoruz

Araştırma kapsamımızdaki şirketler için toplam net kârın bir önceki çeyreğe göre %10,5 artacağını tahmin ediyoruz. Türkiye Sigorta için teknik sonuçlardaki kötüleşmeden kaynaklı çeyreksel bazda gerileme öngörümüze rağmen, artış beklentimizin temelinde Anadolu Sigorta ve Anadolu Hayat Emeklilik’in 1Ç25’teki düşük baz etkisi bulunuyor. Her iki şirket için de yatırım getirilerindeki toparlanmayla birlikte artan finansal gelirler sayesinde güçlü çeyreklik net kar büyümeleri öngörüyoruz.

Sigortalarda 2Ç25 bilanço dönemi 21 Temmuz’da Türkiye Sigorta ile başlayacak. Bunu takiben Anadolu Sigorta ve Anadolu Hayat’ın 25 Temmuz, Aksigorta’nın 4 Ağustos ve Agesa’nın 6 Ağustos’ta sonuçlarını açıklamasını bekliyoruz.

ANHYT: Hayat segmentinde marj daralması kaynaklı zayıf görünüme rağmen, Anadolu Hayat için 1Ç25'e kıyasla yaklaşık %24'lük kâr artışı beklentimiz, getiri oranındaki toparlanma sayesinde (1Ç25 düşük baz oluşturuyor) artan finansal gelir ve emeklilik segmentinin iyileşen performansından kaynaklanmaktadır.

Anadolu Sigorta'nın 2Ç25 sonuçlarında, çeyreksel bazda %37'lik bir net kâr artışı tahmin ediyoruz. Bileşik oranda bir kötüleşme olacağını öngörmekle birlikte, iyileşen getiri oranı (1Ç25 düşük baz oluşturuyor) ve büyüyen yatırım portföyü neticesinde finansal gelirlerdeki artışın güçlü çeyreklik büyümenin ana itici gücü olacağını düşünüyoruz.

Türkiye Sigorta'nın 1Ç25 karında çeyreklik %6'lık bir düşüş öngörüyoruz. Nisan ayında meydana gelen zirai don sebebiyle teknik sonuçların pozitiften negatife dönmesini bekliyoruz. Buna karşılık, büyüyen yatırım portföyü neticesinde artan yatırım gelirlerinin teknik sonuçlardaki kötüleşmeyi hafifleteceğini düşünüyoruz.

Ak Yatırım 2Ç25 Bankacılık Sektörü Kar Beklentileri

Ek parasal sıkılaşma banka kârlarında toparlanmayı geciktiriyor

Araştırma kapsamımızdaki bankalarda 2Ç25 net kârlarının önceki çeyreğe göre (%5-10 aralığında) sınırlı gerilemesini bekliyoruz. Buna bağlı olarak bankalarda 2025/6 dönemi kârlarında yıllık %5- 10 artış yakalamasını ve öz kaynak getirisinin önceki yıla göre 3-4 puan düşüşle %20’nin hafif üzerinde kalmasını; buna karşılık Garanti Bankası ile Albaraka’da %25-30 ve TSKB’de %35 üzerinde olumlu ayrışacağını tahmin ediyoruz. Öz kaynak getirilerinin genelde sene başı banka öngörülerinin gerisinde kalması enflasyonist eğilimin sene başı öngörülerine göre daha dirençli seyretmesi ve buna bağlı olarak faiz indirim beklentilerinin en az üç dört ay ertelenmiş olmasından kaynaklanıyor. Buna karşılık ilk altı ay sonuçları kredi tarafındaki büyümenin ve faizin yüksek kalmasına bağlı olarak özellikle üye iş yeri kredi kartı komisyon gelirlerinin beklentiden yüksek seyrettiğini ve böylece 2Ç25’teki net kâr azalmasının sınırlı kaldığını gösteriyor.

Özetleyecek olursak 2Ç25’te;

Komisyon gelirleri ve kredi büyümesi gerileyen kredi-mevduat getirisini önemli ölçüde telafi edecek. Bu çerçevede;

(i) Ağırlıklı ortalama fonlama maliyetinin (Mart ayındaki sıçrama ve Nisan faiz artırımı ile 2Ç25’te önceki %46’ya, faiz artırımı sonrası üst bant olan %49’a yükselmesi; ve buna bağlı olarak TL kredi/mevduat getirisinde 100-120 baz puan gerilemesini,

(ii) geciken faiz indirim süreci ile net komisyon gelirlerinin 2Ç25’te %10 üzeri ve ilk altı ay itibarıyla %50’ye yakı büyümesini, (iii) TÜFE tahvil gelirlerinin enflasyon varsayımını 250baz puan artıran Vakıfbank haricinde yatay seyretmesini,

(iv) TL kredi artışının sektör genelinde, YP kredi artışının da kamu bankalarında önceki çeyreğin üzerinde gerçekleşmesini,

(v) sektör genelinde swap maliyetlerinin bir miktar artmasını, buna karşılık Hazine işlem gelirlerinin normalleşme ile gerilemesini,

(vi) ticari segment kaynaklı sorunlu kredi intikallerinin hızlanmasını, ancak 1Ç25’te önden yüklemeli karşılık ayrılması nedeniyle net karşılık giderlerinin yatay ya da önceki çeyreğin hafif altında kalmasını,

(vii) faaliyet giderinin maaş düzeltmelerinin etkisiyle 2Ç25’te orta tek haneli, ilk altı ay sonunda yıllık %43 artmasını bekliyoruz.

Önceki çeyreğin karşılık çözme tercihleri düzeltmeyi hak ediyor. 1Ç25’de Albaraka Türk, Vakıfbank ve TSKB toplamı 18 milyar TL’yi bulan serbest karşılık çözerek net kârlarını desteklemişlerdi. Banka kârları açısından dönemsellik arz eden ya da dikkat çekilmesi gereken faktörler arasında TSKB’nin toplam kârını önemli ölçüde etkilemesini beklediğimiz sorunlu kredi tahsilatını, Albaraka’da önceki yıllarda aktife giren bir gayrimenkulün satış gelirlerini ve son olarak özellikle İş Bankası, TSKB ve Albaraka’da görece kar üzerinde önemli etki sağlayan aktif değerlemelerini sayabiliriz.

Bankalar 2Ç25 sonuçlarını açıklarken 2025 hedeflerini aşağı yönlü revize edebilir. 2Ç25 sonuçları ile birlikte bankaların 2025/6 RoE seviyeleri genelde 2025 için hedeflenen %25-30 bandının altında kalacaktır. Yılın ikinci yarısında faiz indirim süreci ile birlikte kârlarda artış öngörüyor olsak ta, bilanço döneminde bankaların 2025 hedeflerinde aşağı yönlü revizyonlar görebiliriz. Banka hisseleri 24 Temmuz’daki PPK’dan faiz indirim beklentilerine bağlı olarak Mayıs ortasından bu yana olumlu ayrıştı ve banka F/DD rasyoları son bir yılın zirve seviyelerinin altında kalsa da dip seviyelerden yükseldi. Dolayısıyla, bankaların 2Ç25 bilanço dönemi ve 2025’e ilişkin hedeflerinde aşağı yönlü güncellemeler bir miktar kâr satışı getirebilir görüşündeyiz. Bankaların 2Ç25 bilanço sezonu 29 Temmuz'da Akbank ile başlıyor. Bunu takiben Garanti Bankası 30 Temmuz ve Yapı Kredi 31 Temmuz'da sonuçlarını açıklayacaklar. Bankaların solo bazlı 2Ç25 sonuçları için son tarih 11 Ağustos olarak belirlendi. BDDK'nın toplu sektör verileri ve bankaların kendi yönlendirmeleri dikkate alındığında, bu çeyrekte bankacılık tarafında kâr sürprizi görme ihtimalini zayıf buluyoruz.

Albaraka'nın 1Ç25 net kârının 7 milyar TL’si serbest karşılık iptalinden gelmişti. Bankanın 2Ç25’te de maddi varlık satışı ve iştirak değerlemesine dayalı olarak 1,3 milyar TL düzeyinde net kâr açıklamasını bekliyoruz. Albaraka’nın ayrıca bu çeyrekte 0,5 milyar TL serbest karşılık ayırmasını bekliyoruz. Bankanın kâr payı gelirlerinin ise fonlama maliyetlerindeki artış nedeniyle sektör ortalamasının üzerinde gerilemesini öngörüyoruz.

Garanti’nin 2Ç25 net faizmarjında faiz artışı nedeniyle 40-60 baz puanlık bir daralma bekliyoruz. Net faizmarjına e n büyük baskı, 1Ç25’te sadece 0,7 milyar TL olan swap maliyetinin (gelir yazılan ters swap pozisyonunun itfasıyla) 2Ç25’te 3,5 milyar TL'ye ulaşmasından kaynaklanacak. Ayrıca, TÜFE tahvil gelirinin d e küçülen portföy nedeniyle önceki çeyreğin altında kalmasını bekliyoruz. Bankanın net ücret ve faaliyet gideri artışı ise yaklaşık %10 düzeyinde ve net ücret/işletme gideri oranı 2025/6 döneminde %97 ile banka yönetiminin 2025 hedefi olan %80’in oldukça üzerinde kalacak. Son olarak, 2025'in ikinci çeyreğinde yaklaşık net kredi risk maliyetinin 165 baz puan ile yatay kalmasını (2025 hedefi: 200-250 baz puan aralığı) bekliyoruz. Böylece ö z kaynak getirisinin 2Ç25’te %28 ve 2025/6'da %29 olacağını ve 2025’in tümü için öngörülen düşük otuzlu rakamların hafif altında olacağını tahmin ediyoruz.

İŞBANKASI: İştirak gelirinde yeniden değerlemeye bağlı 3,5 milyar TL artışla İ ş Bankası’nın 2Ç25 net kârının önceki çeyreği yakalamasını bekliyoruz. Bankanın net faiz gelirinde ise, TÜFE’ye endeksli menkul kıymet gelirinde hafif artışa rağmen, %10 düzeyinde gerileme bekliyoruz. Buna göre banka için hesapladığımız net faiz marjı 1Ç25’e göre 3 0 baz puanlık sınırlı geriliyor. Bankanın kârına olumlu katkı sağlayan önemli bir kalem d e 2Ç25’te %10 büyüme beklediğimiz komisyon geliri olacak (2025/6’da yıllık büyüme %40’a yaklaşıyor, bütçe hedefi %50 artış). Buna karşılık faaliyet giderinde 2Ç25’te orta tek haneli ve 2025/6’da yıllık %26’nın hafif üzerinde artış bekliyoruz (bütçe öngörüsü TÜFE ortalaması kadar artış). Karşılık giderlerinde ise önceki çeyreğe yakın bir gerçekleşme bekliyoruz. Bu sonuçlarla İş Bankası’nın 2025/6’da öz kaynak getirisinin %15 ile sene başında paylaşılan %30 hedefinin gerisinde kalacağını düşünüyoruz.

TSKB: Yüklü tutarda gecikmiş kurumsal kredi tahsilatının, 2Ç25 net kârına yaklaşık 1,0 milyar TL katkıda bulunmasını bekliyoruz. Bu tahsilat aynı zamanda sorunlu kredi oranını %1,0'nin altına düşürecektir. TSKB ayrıca, 1Ç25’te serbest karşılıkları çözerek yaklaşık 250 milyon TL gelir elde etti. Ayrıca, varlık değerlemesi ile bankanın 2Ç25 iştirak gelirlerinde güçlü bir artış bekliyoruz. TSKB'nin kredi hacmi, geri ödemeler nedeniyle 2Ç25’te sabit kaldı. Diğer bankaların aksine, bankanın döviz ağırlıklı aktif yapısı ve uzun vadeli fonlamasının, 2Ç25’te net faiz marjının sabit kalmasına yardımcı olduğunu tahmin ediyoruz. Son olarak, net komisyonlarda (zayıfseyreden kurumsal finansman faaliyetleri) bir düşüş ve bankanın 75. yıl dönümü kutlamalarıyla ilgili olarak işletme giderlerinde çeyreklik bazda %25'ten fazla bir artış öngörüyoruz.

VAKBN: TÜFE tahvil gelirinin (enflasyon varsayımının %23’ten %26’ya çekilmesi ile 2Ç25’te 3-4 milyar TL artmasını bekliyoruz. Bununla birlikte bankanın önceki çeyrekte ters swap pozisyonlarının geliri nedeniyle sadece 0.9 milyar TL olan net swap maliyetinin 2Ç25’te 3,7 milyar TL olmasını bekleriz. Böylece bankanın swap dahil net faizmarjının (kredi –mevduat tarafındaki etkilerle birlikte) yatay kalacağını öngörüyoruz. Bankanın ayrıca iştirak gelirinin önceki çeyreğin belirgin üzerinde olmasını, komisyon gelirinin %10 ve faaliyet giderinin %15-16 artmasını bekliyoruz. Karşılık giderlerinde d e %25’a varan artışla birlikte net kârın önceki çeyreğin (11 milyar TL serbest karşılık iptali hariç) düzeyini yakalamasını bekliyoruz.

Yapı Kredi'nin net kârındaki gerilemeye e n önemli etki piyasa koşullarına bağlı olarak hazine alım/satım işlemleri gelirinin önceki çeyreğe göre 2,5 milyar TL’nin üzerinde azalmasından geliyor. Buna karşılık bankanın itfalar nedeniyle TÜFE tahvil gelirinde d e 1 milyar TL’ye yakın düşüş bekliyoruz. Diğer taraftan karşılık giderlerinin önceki çeyreğe paralel gerçekleşmesini, komisyon gelirlerinin üye i ş yeri komisyonlarının desteğiyle %15’in üzerinde büyümesini ve faaliyet giderlerinin %7’nin hafif üzerinde artmasını bekliyoruz. Bu sonuçlarla bankaya ilişkin ö z kaynak getiri beklentimiz 2025/6 için %21 ile bankanın %25 civarındaki bütçe öngörüsünün hafif altında kalıyor.

2Ç25 Sigortacılık Sektörü Kar Beklentileri

1Ç25’teki düşük baz etkisi sebebiyle sigorta kârlarında artış bekliyoruz

Araştırma kapsamımızdaki şirketler için toplam net kârın bir önceki çeyreğe göre %10,5 artacağını tahmin ediyoruz. Türkiye Sigorta için teknik sonuçlardaki kötüleşmeden kaynaklı çeyreksel bazda gerileme öngörümüze rağmen, artış beklentimizin temelinde Anadolu Sigorta ve Anadolu Hayat Emeklilik’in 1Ç25’teki düşük baz etkisi bulunuyor. Her iki şirket için de yatırım getirilerindeki toparlanmayla birlikte artan finansal gelirler sayesinde güçlü çeyreklik net kar büyümeleri öngörüyoruz.

Sigortalarda 2Ç25 bilanço dönemi 21 Temmuz’da Türkiye Sigorta ile başlayacak. Bunu takiben Anadolu Sigorta ve Anadolu Hayat’ın 25 Temmuz, Aksigorta’nın 4 Ağustos ve Agesa’nın 6 Ağustos’ta sonuçlarını açıklamasını bekliyoruz.

ANHYT: Hayat segmentinde marj daralması kaynaklı zayıf görünüme rağmen, Anadolu Hayat için 1Ç25'e kıyasla yaklaşık %24'lük kâr artışı beklentimiz, getiri oranındaki toparlanma sayesinde (1Ç25 düşük baz oluşturuyor) artan finansal gelir ve emeklilik segmentinin iyileşen performansından kaynaklanmaktadır.

Anadolu Sigorta'nın 2Ç25 sonuçlarında, çeyreksel bazda %37'lik bir net kâr artışı tahmin ediyoruz. Bileşik oranda bir kötüleşme olacağını öngörmekle birlikte, iyileşen getiri oranı (1Ç25 düşük baz oluşturuyor) ve büyüyen yatırım portföyü neticesinde finansal gelirlerdeki artışın güçlü çeyreklik büyümenin ana itici gücü olacağını düşünüyoruz.

Türkiye Sigorta'nın 1Ç25 karında çeyreklik %6'lık bir düşüş öngörüyoruz. Nisan ayında meydana gelen zirai don sebebiyle teknik sonuçların pozitiften negatife dönmesini bekliyoruz. Buna karşılık, büyüyen yatırım portföyü neticesinde artan yatırım gelirlerinin teknik sonuçlardaki kötüleşmeyi hafifleteceğini düşünüyoruz.