Enerji Hissesinde Hedef 179 Liradan 209,70 Liraya Yükseldi %80 Kazanç

Enerji Hissesinde Hedef 179 Liradan 209,70 Liraya Yükseldi %80 Kazanç. Borsa yatırımcısına güzel haber. Tera Yatırım enerji hissesinde %80 kazanç potansiyeli tespit etti.

Yayınlama Tarihi: 20.08.2025 16:30

—

Son Güncelleme: 20.08.2025 16:30

Enerji Hissesinde Hedef 179 Liradan 209,70 Liraya Yükseldi %80 Kazanç. Borsa yatırımcısına güzel haber. Tera Yatırım enerji hissesinde %80 kazanç potansiyeli tespit etti.

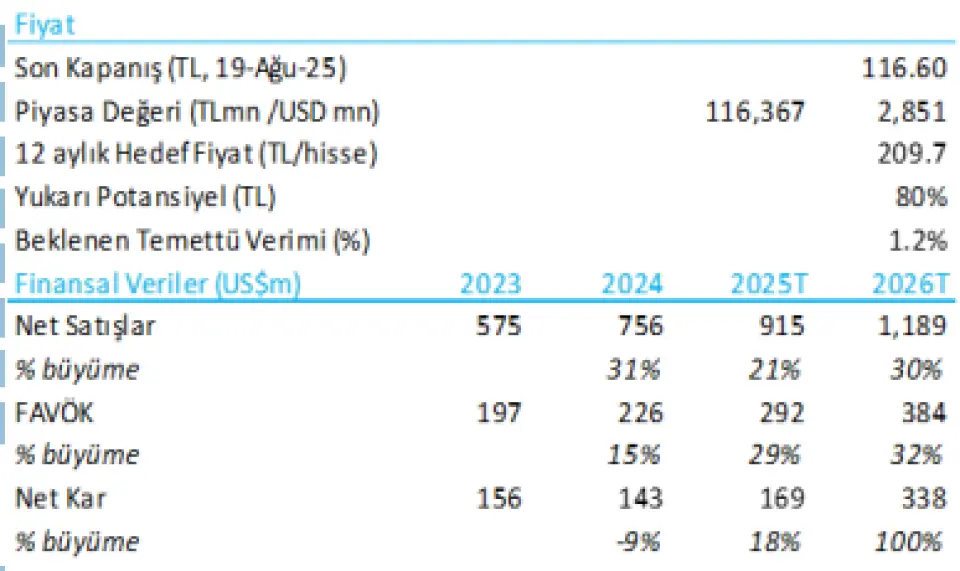

Astor Enerji ASTOR için hedef fiyat yükseldi. Tera Yatırım daha önce hisse için 179,50 Lira hedef fiyat vermişti. Kurum bugün hedef fiyatta revize yaptı.

ASTOR için hedef fiyatı 209,70 Liraya yükselten kurum hissede endeks üstü getiri potansiyeli görüyor ve %80 kazanç bekliyor.

Tera Yatırım ASTOR raporu:

1Y25 itibarıyla 769mn ABD$ tutarındaki ihracat odaklı backlog (yaklaşık 500mn ABD$’ı 2025’te teslim edilecek) gelir görünürlüğünü artırıyor. Buna dayanarak FY25 için 915mn ABD$ ciro tahmin ediyoruz; bu rakam şirketin rehberinden yalnızca %3 düşük. EBITDA marjının 2025’te %31,9’a çıkmasını (+2 puan) bekliyoruz; daha yüksek ihracat payı ve premium güç transformatörlerinin katkısı etkili olacak. Yönetim kapasiteyi 2025 sonuna kadar iki katına çıkarmayı hedefliyor. 4Ç25’te devreye girecek yeni fabrikanın da 2026’da %30 ciro büyümesine ve %32,3 marja katkı sağlamasını öngörüyoruz. Bu beklentiler doğrultusunda hedef fiyatımızı %17 arttırarak 209,7 TL’ye yükseltiyor ve %80 getiri potansiyeli öngörüyoruz.

Öne Çıkanlar:

Yönetim, şirketin ana stratejisinin transformatör iş koluna odaklanarak farklı bölgelerde ihracatı artırmak olduğunu vurguladı. Astor, ABD pazarında payını büyütmeyi hedeflerken, uzun vadede satın alma (M&A) veya sıfırdan yatırım (greenfield) yoluyla yerel üretim planlıyor. Mevcut backlog’a dahil olmayan Ukrayna ve Suriye pazarları ek potansiyel sunuyor. Şirket, Ukrayna’da savaş döneminde 65mn ABD$ tutarında ihale kazanmış durumda; barış ortamında çok daha geniş bir altyapı pazarı gündeme gelebilir. Suriye’de ise enerji altyapı projeleri ek büyüme fırsatları yaratabilir. Ayrıca yönetim kurulu, stratejik odaklanma kapsamında Astor RO S.R.L. (279MW GES) ve Asener Enerji A.Ş.’nin satışına onay verdi. Bu satıştan elde edilecek kaynakların, hem yurtiçi hem de yurtdışı büyüme fırsatlarına yönlendirilmesi planlanıyor.

2Ç25 Sonuç Özeti:

Şirket 912mn TL net kâr açıkladı (+%2 y/y), ertelenmiş vergi etkisiyle beklentilerin %26 altında. Ciro yıllık bazda yatay seyrederken (yurt içi -%11, ihracat +%48), ihracat payı 1Y25’te %50’ye yükseldi (1Y24: %39,5). Güç transformatörü ihracatları sayesinde brüt marj %43,1’e (+3 puan) çıktı. EBITDA 2,5 milyar TL’ye ulaştı (+%7 y/y, tahminlerimizin %19 üzerinde) ve marj %36,7 oldu (+2,7 puan). Backlog %49 ç/ç artışla 769mn ABD$’a yükselerek yıl sonu ciro görünürlüğünü güçlendirdi. Şirket FY25 ve FY26 gelir rehberini sırasıyla 940mn ABD$ (+%25) ve 1,22 milyar ABD$ (+%30) olarak korurken, ihracat payını %48–49 seviyelerinde hedefliyor.

Değerleme:

Hedef fiyatımızı 179,5 TL’den 209,7 TL’ye yükseltiyoruz; bu seviye, 2025– 2026 marj iyileşmelerine bağlı küçük FAVÖK revizyonlarıyla %80 getiri potansiyeline işaret ediyor.

Astor’u %50 İNA, %50 FK/FAVÖK çarpanı bazlı karma yöntemle değerliyoruz. 12 aylık hedef için 10,3x FK/FAVÖK (12M ileriye dönük) kullanıyoruz; bu, küresel benzerlerine göre %30 iskonto anlamına geliyor. Yabancı yatırımcıların serbest dolaşımdaki payı son altı ayda 7 puan artarak %45’e yükseldi. “Endeks Üstü Getiri” tavsiyemizi koruyoruz.

Astor Enerji ASTOR için hedef fiyat yükseldi. Tera Yatırım daha önce hisse için 179,50 Lira hedef fiyat vermişti. Kurum bugün hedef fiyatta revize yaptı.

ASTOR için hedef fiyatı 209,70 Liraya yükselten kurum hissede endeks üstü getiri potansiyeli görüyor ve %80 kazanç bekliyor.

Tera Yatırım ASTOR raporu:

1Y25 itibarıyla 769mn ABD$ tutarındaki ihracat odaklı backlog (yaklaşık 500mn ABD$’ı 2025’te teslim edilecek) gelir görünürlüğünü artırıyor. Buna dayanarak FY25 için 915mn ABD$ ciro tahmin ediyoruz; bu rakam şirketin rehberinden yalnızca %3 düşük. EBITDA marjının 2025’te %31,9’a çıkmasını (+2 puan) bekliyoruz; daha yüksek ihracat payı ve premium güç transformatörlerinin katkısı etkili olacak. Yönetim kapasiteyi 2025 sonuna kadar iki katına çıkarmayı hedefliyor. 4Ç25’te devreye girecek yeni fabrikanın da 2026’da %30 ciro büyümesine ve %32,3 marja katkı sağlamasını öngörüyoruz. Bu beklentiler doğrultusunda hedef fiyatımızı %17 arttırarak 209,7 TL’ye yükseltiyor ve %80 getiri potansiyeli öngörüyoruz.

Öne Çıkanlar:

Yönetim, şirketin ana stratejisinin transformatör iş koluna odaklanarak farklı bölgelerde ihracatı artırmak olduğunu vurguladı. Astor, ABD pazarında payını büyütmeyi hedeflerken, uzun vadede satın alma (M&A) veya sıfırdan yatırım (greenfield) yoluyla yerel üretim planlıyor. Mevcut backlog’a dahil olmayan Ukrayna ve Suriye pazarları ek potansiyel sunuyor. Şirket, Ukrayna’da savaş döneminde 65mn ABD$ tutarında ihale kazanmış durumda; barış ortamında çok daha geniş bir altyapı pazarı gündeme gelebilir. Suriye’de ise enerji altyapı projeleri ek büyüme fırsatları yaratabilir. Ayrıca yönetim kurulu, stratejik odaklanma kapsamında Astor RO S.R.L. (279MW GES) ve Asener Enerji A.Ş.’nin satışına onay verdi. Bu satıştan elde edilecek kaynakların, hem yurtiçi hem de yurtdışı büyüme fırsatlarına yönlendirilmesi planlanıyor.

2Ç25 Sonuç Özeti:

Şirket 912mn TL net kâr açıkladı (+%2 y/y), ertelenmiş vergi etkisiyle beklentilerin %26 altında. Ciro yıllık bazda yatay seyrederken (yurt içi -%11, ihracat +%48), ihracat payı 1Y25’te %50’ye yükseldi (1Y24: %39,5). Güç transformatörü ihracatları sayesinde brüt marj %43,1’e (+3 puan) çıktı. EBITDA 2,5 milyar TL’ye ulaştı (+%7 y/y, tahminlerimizin %19 üzerinde) ve marj %36,7 oldu (+2,7 puan). Backlog %49 ç/ç artışla 769mn ABD$’a yükselerek yıl sonu ciro görünürlüğünü güçlendirdi. Şirket FY25 ve FY26 gelir rehberini sırasıyla 940mn ABD$ (+%25) ve 1,22 milyar ABD$ (+%30) olarak korurken, ihracat payını %48–49 seviyelerinde hedefliyor.

Değerleme:

Hedef fiyatımızı 179,5 TL’den 209,7 TL’ye yükseltiyoruz; bu seviye, 2025– 2026 marj iyileşmelerine bağlı küçük FAVÖK revizyonlarıyla %80 getiri potansiyeline işaret ediyor.

Astor’u %50 İNA, %50 FK/FAVÖK çarpanı bazlı karma yöntemle değerliyoruz. 12 aylık hedef için 10,3x FK/FAVÖK (12M ileriye dönük) kullanıyoruz; bu, küresel benzerlerine göre %30 iskonto anlamına geliyor. Yabancı yatırımcıların serbest dolaşımdaki payı son altı ayda 7 puan artarak %45’e yükseldi. “Endeks Üstü Getiri” tavsiyemizi koruyoruz.