Giyim Şirketi için Bilanço Beklentisi Yayınlandı! Şirket Hissesine Hedef Fiyat Verildi! Getiri Potansiyeli %96

Deniz Yatırım, 13.03.2025 tarihinde yayınladığı raporunda Mavi Giyim için bilanço beklentilerine yer verdi. Ayrıca MAVI hissesi için hedef fiyat açıklandı. Detaylar haberin devamında...

Deniz Yatırım, 13 Mart 2025 tarihli raporunda, Mavi Giyim (MAVI TI) bilanço beklentisine yer verdi.

Detaylar

Beklenti Notu

"Mavi Giyim (MAVI TI), 18 Mart Salı günü 4Ç24 finansal sonuçlarını açıklayacak. Söz konusu döneme dair beklentilerimiz aşağıda yer almaktadır."

"Satış gelirleri. 9A24 dönemide Şirket’in konsolide satış geliri %4 artış ile 27.072 milyon TL olarak gerçekleşmiştir. Bu dönemde birebir mağaza satışları TL bazda %3,4, adet bazlı %7,1 büyüme göstermiştir. 4Ç24 dönemine geldiğimizde, 2Ç24 dönemi ile başlayan yurt dışı satış geliri büyümesinin devam etmesini ancak, yurt içi satışlarda tüketimdeki yavaşlamanın etkilerini göreceğimizi düşünüyoruz"

"Hatırlanacağı üzere Mavi Giyim, dördüncü çeyrek ticari faaliyetlerine ilişkin bir ön bilgilendirme paylaşmıştı. Şirket, Türkiye perakende satışlarının (enflasyon düzeltmesi olmaksızın) nominal TL bazda %46, online satışlarının ise nominal TL bazda %58 oranında büyüme gösterdiğini, ayrıca bu dönemde yaklaşık 300 bin yeni müşteri kazanarak, 2024 yılı toplamında 1,5 milyon yeni müşteri hedefine ulaştığını açıklamıştı. Ayrıca, sürdürülebilir büyüme stratejisi doğrultusunda, 6'sı 4Ç24 döneminde olmak üzere, 2024 yılı toplamında net 14 yeni mağaza açılışı gerçekleştirildiği bilgisine yer vermişti."

"Marjlar. 9A24 döneminde Şirket’in brüt karı %9 artışla 13.928 milyon TL seviyesine ulaşırken, 2Ç24 döneminde brüt kar üzerinde baskı oluşmaya başladığını görmüştük. FAVÖK ise 9A24 döneminde %1 artışla 5.383 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,7 puan daralarak %19,9 seviyesine gerilemişti. Hatırlayacak olursak 3Ç24 sunumu sonrasında Şirket, beklentilerinde aşağı yönlü revizyona gitmişti. Bu paralelde, son çeyrekte karlılık üzerinde baskının artmasını öngörüyoruz"

"Nakit üretimi. 3Ç24 dönem sonu itibariyle Şirket’in 1.904 milyon TL net nakit pozisyonu bulunmaktadır (2Ç24: 4.254 milyon TL net nakit). Net nakit/FAVÖK oranı ise 3Ç24 dönem sonu itibariyle 0,3x seviyesindedir (2Ç24: 0,6x). 3Ç24 sunumu sonrasında yapılan telekonferansta, net nakit pozisyonunda yıllık bazda nominal artış hedeflendiği yönündeki ifadeleri dikkate değer buluyoruz."

"Net kar. 9A24 döneminde Şirket’in net karı %5 artarak 2.424 milyon TL’ye yükselmiştir. 4Ç24 döneminde net kârda nispeten daha zayıf performans öngörmekteyiz. Stok değerlemesi kaynaklı enflasyon muhasebesinin parasal kayıp kalemleri aracılığıyla net kâr üzerinde baskı yaratmasını bekliyoruz"

"4Ç24 beklentilerimiz. Öncelikle, tahminlerimizin enflasyon muhasebesinin etkilerini içerdiğini belirtmek isteriz. Beklentimiz, Mayi Giyim’in 9.239 milyon TL satış geliri, 1.328 milyon TL FAVÖK ve 138 milyon TL net kar elde etmesi yönünde. Şirket, 4Ç24 finansallarını 18 Mart 2025 tarihinde açıklayacak"

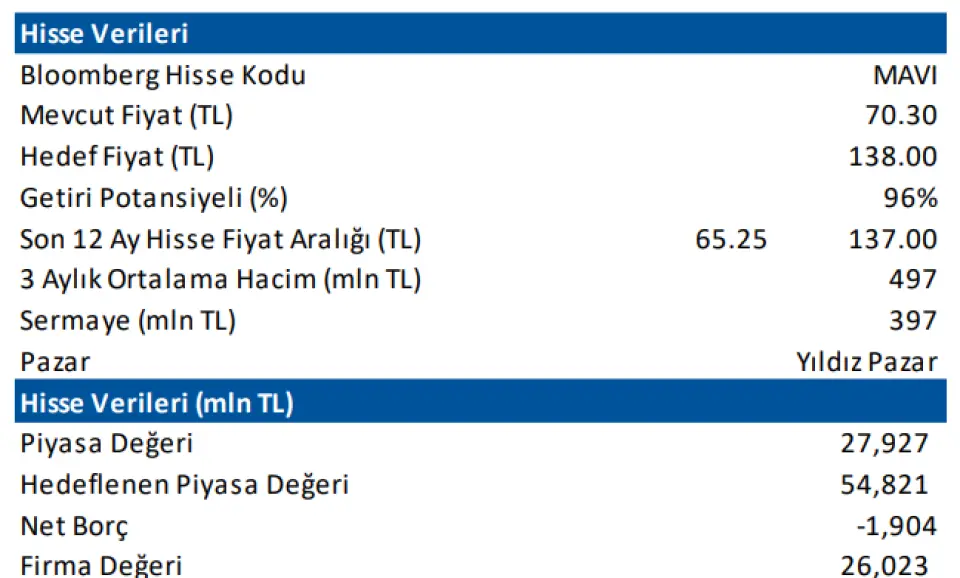

Bununla birlikte Deniz Yatırım, MAVI hissesi için hedef fiyat açıkladı.

Açıklanan hedef fiyat 138.00 TL.

Hissenin getiri potansiyeli ise %96 olarak kaydedildi.

"Hatırlayacak olursak, Şirket 3Ç24 finansalları sonrasında 2024 yılına yönelik beklentilerinde revizyona gitmişti. 2024 yılına yönelik revize beklentileri; i) %60 (±%5) toplam konsolide satış büyümesi ii) %18,5 (±%0,5) TFRS16 hariç ve %22, (±%0,5) TFRS16 dahil FAVÖK marjı iii) Türkiye perakende mağazalarında net 17 mağaza açılışı ve 15 mağaza genişlemesi iv) artan net nakit pozisyonu v) yatırım harcamalarının konsolide satışa oranı %4’ü yönünde."

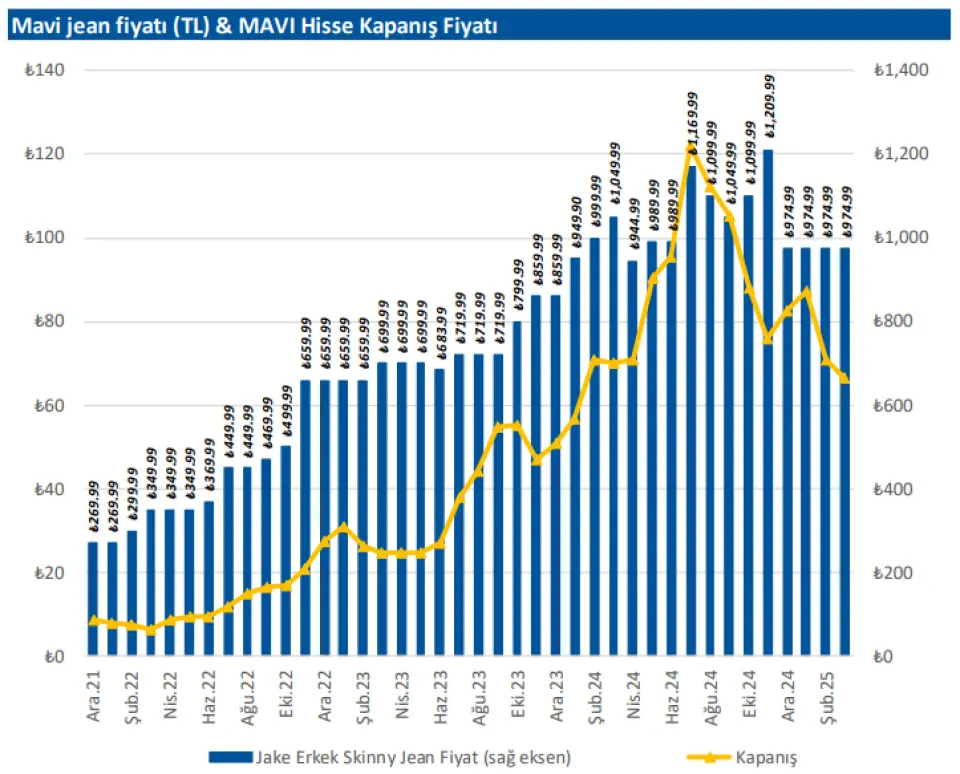

"Yanda (aşağıda) yer alan tabloda Mavi Giyim’in Jake Erkek Skinny kot pantolon fiyat gelişimini incelediğimizde, yükseliş trendinden düşüş trendine geçtiği görülmektedir. 2024 yılı Nisan-Temmuz ayları arasında fiyatlardaki yukarı yönlü seyrin hisse performansı üzerinde de benzer şekilde seyrettiği gözlenmektedir. Bununla birlikte, Temmuz 2024 sonrasında gerçekleşen fiyat azalışlarının etkisi paralelinde hisse performansının yine benzer şekilde düşüş trendine girdiği dikkatimizi çekerken, Ekim-Kasım aylarında ise bu trendin terse döndüğünü görmekteyiz. Aralık 2024-Mart 2025 döneminde ise hem ürün fiyatlarının hem de hisse fiyatının zayıf seyri söz konusu. Yakın zamanda, karşılaştırmalarımızda baz aldığımız ürünün eski model olma ihtimali nedeniyle fiyat geçişlerinin tam olarak yansıtılamayabileceğini değerlendirdiğimiz için, bu geçişlerin daha sağlıklı bir şekilde analiz edilebilmesi adına karşılaştırma yöntemimizde değişikliğe gideceğimizi bildirmek isteriz."

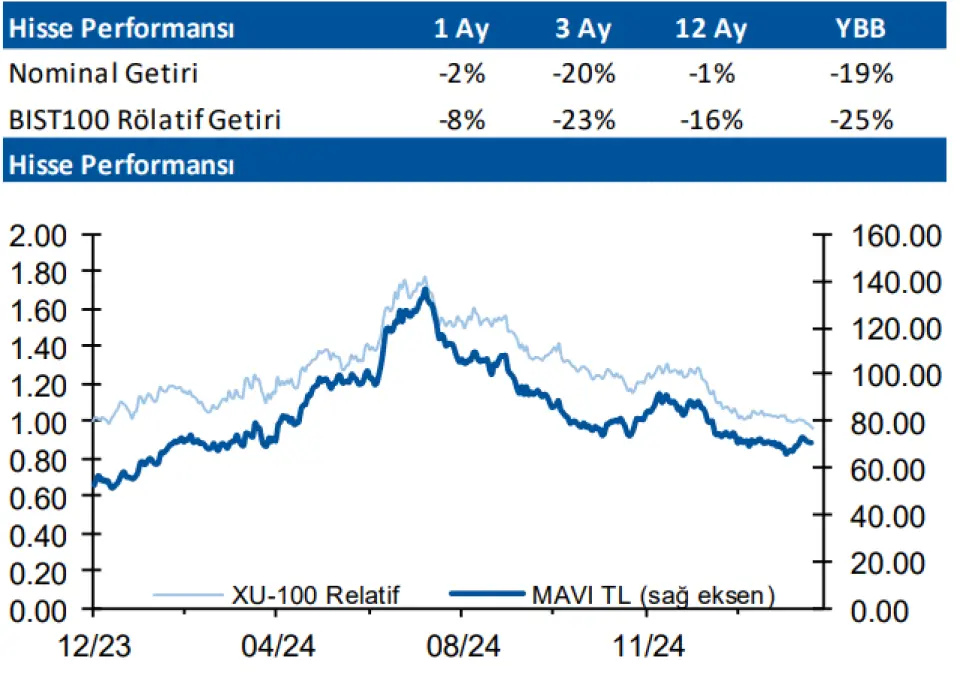

"Genel değerlendirme: Mavi Giyim için 12 aylık hedef fiyatımız 138,00 TL, önerimizi ise AL yönünde. Hisse, yılbaşından itibaren BIST 100 endeksinin %25 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 11,3x F/K ve 4,1x FD/FAVÖK çarpanlarından işlem görmektedir"

"Mavi Giyim, dezenflasyon sürecinin tüketimde yol açtığı zayıflamaya ek olarak üretim maliyetlerindeki süregelen artışların etkilerinin hissedildiği bir yılı geride bırakmaya hazırlanıyor. 2024 yılı yurt dışı satış gelirinde ise bir miktar toparlanmaya işaret ediyor. 2025 yılında ise yılın ikinci yarısıyla birlikte tüketimin ivme kazanmasını ve yurt dışı operasyonlarında toparlanmanın olumlu katkılarını görmeyi öngörürken özellikle Amerika pazarının dikkatleri üzerine çekmeye başlayacağı bir dönem olmasını beklediğimizi bir kez daha vurgulamak isteriz."

4Ç24 tahminleri: