İş Yatırım VESTL Hissesi için Hedef Fiyat Açıkladı!

İş Yatırım, 20.08.2025 tarihinde VESTL hissesi için hedef fiyat paylaştı ve bilanço değerlendirmesi yaptı. Detaylar haberin devamında...

Yayınlama Tarihi: 21.08.2025 13:00

—

Son Güncelleme: 21.08.2025 13:00

İş Yatırım 20 Ağustos 2025 tarihinde VESTL hissesi için hedef fiyat açıkladı.

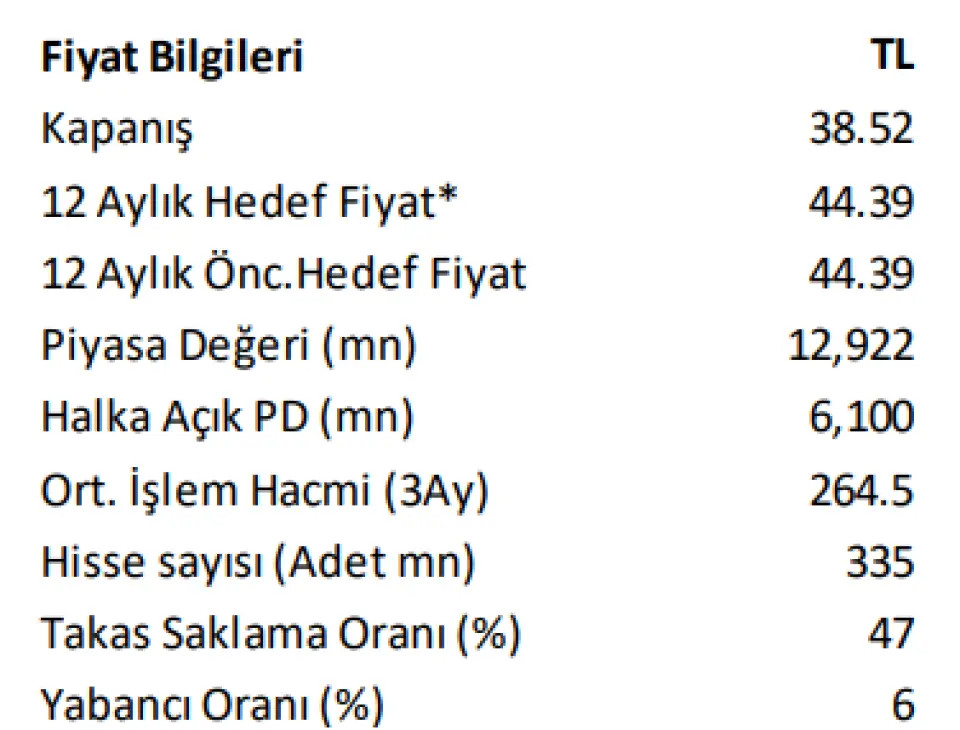

Yükselme Potansiyeli 15%

Raporda yer alan detaylar şu şekilde:

Vestel Elektronik 2025 2.Ç Mali Tablo Öngörüsü

Gerçekleşen ve Tahminler

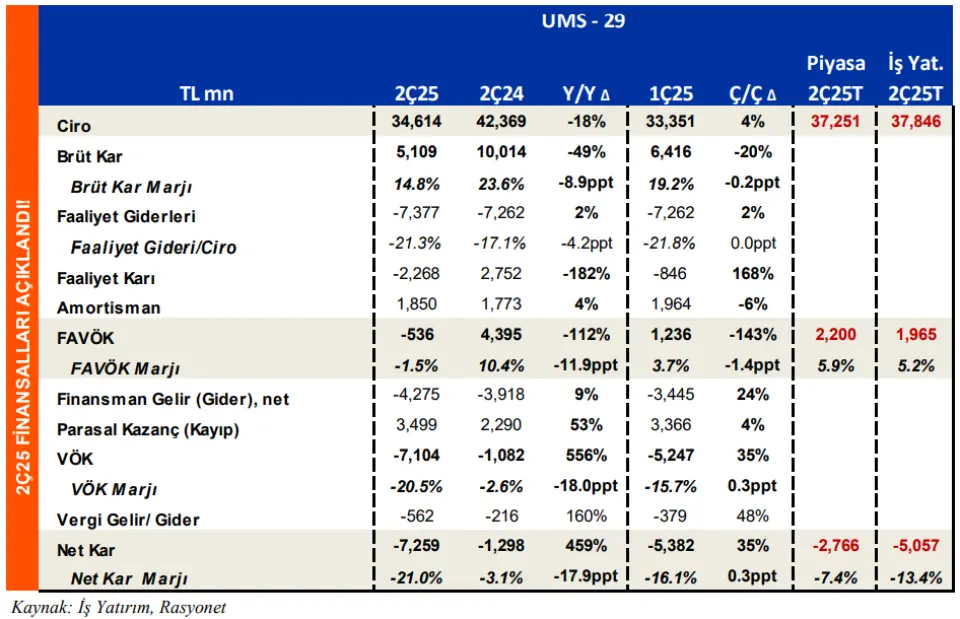

"Vestel Elektronik, 2Ç25’te TL7,26 milyar net zarar açıkladı (2Ç24: TL1,30 milyar zarar) ve hem bizim hem de piyasa beklentisinin oldukça altında kaldı (IS Yatırım: TL5,06 milyar; Konsensüs: TL2,77 milyar). Zayıf finansal performansın temel nedeni, özellikle TV iş kolunda, daha düşük satış hacimleri ve zayıf operasyonel marjlardı."

Son Çeyrekte Öne Çıkanlar

"Konsolide gelirler 2Ç25’te TL34,61 milyar olarak gerçekleşti ve yıllık bazda %18 geriledi. Bu düşüşte, hem yurtiçi hem de ihracat pazarlarında yoğun rekabet, fiyatlama baskısı ve TV segmentinde zayıf talep etkili oldu. Reel TL bazında düşüş daha yüksek gerçekleşti, çünkü TÜFE artışı USD/TRY kur değişiminden daha fazla oldu. Aynı dönemde USD bazında gelirler %4 geriledi. Beyaz eşya segmenti gelirleri yıllık bazda %12 düşerken, tüketici ve mobilite elektroniği segmentinde yıllık düşüş %29 oldu. 2Ç25’te Türkiye’de perakende TV satışları yıllık %7 artarken, AB5 pazarı %9 daraldı."

"Beklentilerin oldukça altında, 2Ç25 FAVÖK’ü reel bazda yıllık %112 gerileyerek TL536 milyon negatif gerçekleşti. FAVÖK marjı, 2Ç24’teki % 10,4’e kıyasla 2Ç25’te -%1,5 oldu. Bu zayıflamanın nedenleri; i) Kızıldeniz çevresindeki sorunlar kaynaklı taşıma süreleri ve maliyetlerdeki artış, ii) zayıf fiyatlama, iii) TL bazlı maliyetlerde (özellikle işçilik) enflasyonist baskılar olarak sıralandı. Özellikle TV segmentinde marjlar oldukça zayıf seyretti."

"Net finansal borç 2Ç25 sonunda çeyrekten çeyreğe %6 artarak TL74,1 milyara yükseldi. Ancak zayıf FAVÖK performansı nedeniyle net borç/ FAVÖK oranı 1Ç25’teki 8,7x’ten 24,1x’e sert şekilde yükseldi. Serbest nakit akışı 2Ç25’te TL1,95 milyar negatif gerçekleşti. İşletme sermayesinin satışlara oranı bir önceki çeyrekteki %1,9’dan ve 2024 yıl sonundaki %4,0’tan %0,6’ya geriledi. Şirket, IAS-29 etkileri hariç tutulduğunda brüt ve FAVÖK marjlarının çeyreklik bazda iyileştiğini belirtti."

"Yorum: Zayıf operasyonel sonuçlar nedeniyle piyasa tepkisi olumsuz olacakƨr. İleriye dönük olarak, i) piyasa talebinde kademeli toparlanma, ii) verimlilik programı, iii) enŇasyon ve kur hareketleri arasındaki farkın azalması, iv) maliyet baskılarının haĮŇemesi sayesinde operasyonel marjlarda iyileşme beklemeye devam ediyoruz. Ancak, 2025 tahminlerimizi aşağı yönlü revize ediyoruz: gelirlerde reel %13 düşüş (önceki: %4 düşüş) ve FAVÖK marjında %3,8 (önceki: %7,8). Buna paralel olarak, VESTL için hedef Įyaƨmızı TL57’den TL44/hisseye düşürdük. “TUT” tavsiyemizi koruyoruz. Verimlilik programının etkilerini yakından izlemeye devam edeceğiz. YurƟçinde beklenƟlerin üzerinde sıkı para poliƟkası, Avrupa pazarındaki zaten yoğun rekabeƟn artma potansiyeli ve yüksek tutarlı grup içi alacaklar tahminlerimiz için başlıca risk unsurlarıdır."

Detaylar

Hedef Fiyat - 44.39 TLYükselme Potansiyeli 15%

Raporda yer alan detaylar şu şekilde:

Vestel Elektronik 2025 2.Ç Mali Tablo Öngörüsü

Gerçekleşen ve Tahminler

"Vestel Elektronik, 2Ç25’te TL7,26 milyar net zarar açıkladı (2Ç24: TL1,30 milyar zarar) ve hem bizim hem de piyasa beklentisinin oldukça altında kaldı (IS Yatırım: TL5,06 milyar; Konsensüs: TL2,77 milyar). Zayıf finansal performansın temel nedeni, özellikle TV iş kolunda, daha düşük satış hacimleri ve zayıf operasyonel marjlardı."

Son Çeyrekte Öne Çıkanlar

"Konsolide gelirler 2Ç25’te TL34,61 milyar olarak gerçekleşti ve yıllık bazda %18 geriledi. Bu düşüşte, hem yurtiçi hem de ihracat pazarlarında yoğun rekabet, fiyatlama baskısı ve TV segmentinde zayıf talep etkili oldu. Reel TL bazında düşüş daha yüksek gerçekleşti, çünkü TÜFE artışı USD/TRY kur değişiminden daha fazla oldu. Aynı dönemde USD bazında gelirler %4 geriledi. Beyaz eşya segmenti gelirleri yıllık bazda %12 düşerken, tüketici ve mobilite elektroniği segmentinde yıllık düşüş %29 oldu. 2Ç25’te Türkiye’de perakende TV satışları yıllık %7 artarken, AB5 pazarı %9 daraldı."

"Beklentilerin oldukça altında, 2Ç25 FAVÖK’ü reel bazda yıllık %112 gerileyerek TL536 milyon negatif gerçekleşti. FAVÖK marjı, 2Ç24’teki % 10,4’e kıyasla 2Ç25’te -%1,5 oldu. Bu zayıflamanın nedenleri; i) Kızıldeniz çevresindeki sorunlar kaynaklı taşıma süreleri ve maliyetlerdeki artış, ii) zayıf fiyatlama, iii) TL bazlı maliyetlerde (özellikle işçilik) enflasyonist baskılar olarak sıralandı. Özellikle TV segmentinde marjlar oldukça zayıf seyretti."

"Net finansal borç 2Ç25 sonunda çeyrekten çeyreğe %6 artarak TL74,1 milyara yükseldi. Ancak zayıf FAVÖK performansı nedeniyle net borç/ FAVÖK oranı 1Ç25’teki 8,7x’ten 24,1x’e sert şekilde yükseldi. Serbest nakit akışı 2Ç25’te TL1,95 milyar negatif gerçekleşti. İşletme sermayesinin satışlara oranı bir önceki çeyrekteki %1,9’dan ve 2024 yıl sonundaki %4,0’tan %0,6’ya geriledi. Şirket, IAS-29 etkileri hariç tutulduğunda brüt ve FAVÖK marjlarının çeyreklik bazda iyileştiğini belirtti."

"Yorum: Zayıf operasyonel sonuçlar nedeniyle piyasa tepkisi olumsuz olacakƨr. İleriye dönük olarak, i) piyasa talebinde kademeli toparlanma, ii) verimlilik programı, iii) enŇasyon ve kur hareketleri arasındaki farkın azalması, iv) maliyet baskılarının haĮŇemesi sayesinde operasyonel marjlarda iyileşme beklemeye devam ediyoruz. Ancak, 2025 tahminlerimizi aşağı yönlü revize ediyoruz: gelirlerde reel %13 düşüş (önceki: %4 düşüş) ve FAVÖK marjında %3,8 (önceki: %7,8). Buna paralel olarak, VESTL için hedef Įyaƨmızı TL57’den TL44/hisseye düşürdük. “TUT” tavsiyemizi koruyoruz. Verimlilik programının etkilerini yakından izlemeye devam edeceğiz. YurƟçinde beklenƟlerin üzerinde sıkı para poliƟkası, Avrupa pazarındaki zaten yoğun rekabeƟn artma potansiyeli ve yüksek tutarlı grup içi alacaklar tahminlerimiz için başlıca risk unsurlarıdır."

VESTL 1 AYLIK DEĞİŞİM GRAFİĞİ

VESTL 6 AYLIK DEĞİŞİM GRAFİĞİ

Kaynak: