Kar Yarıya Düştü Ama Hissede %50,4 Kazanç Potansiyeli Var

Kar Yarıya Düştü Ama Hissede %50,4 Kazanç Potansiyeli Var. Borsa şirketlerinin 6 aylık bilançolarında dramatik bir kar düşüşü gözlemlenirken hisselerden beklenen kazançlar bazen değişmiyor.

Yayınlama Tarihi: 19.08.2025 15:30

—

Son Güncelleme: 19.08.2025 15:30

Kar Yarıya Düştü Ama Hissede %50,4 Kazanç Potansiyeli Var. Borsa şirketlerinin 6 aylık bilançolarında dramatik bir kar düşüşü gözlemlenirken hisselerden beklenen kazançlar bazen değişmiyor.

Lpkmah Hekim LKMNH bu yıl 6 aylık bilançosunda karını geçen yılın aynı dönemine göre yarı yarıya düşürdü. Şirket geçen yıl 6 aylıkta 156 milyon Lira kar açıklamıştı. Bu yıl 6 aylıkta gelen kar rakamı ise 83 milyon Lira oldu.

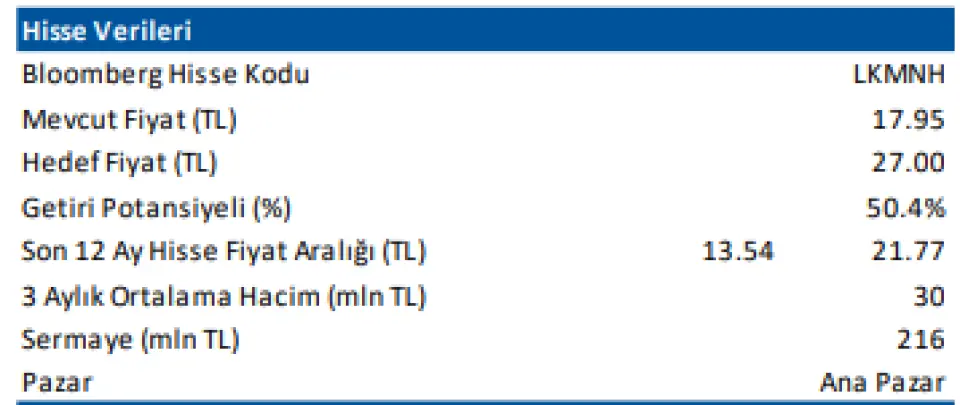

Deniz Yatırım şirketin finansal rakamlarını inceledi ve hisse için AL tavsiyesi vererek 27 Lira hede ffiyat tespit etti.

Deniz Yatırım Lokman Hekim (LKMNH TI) Bilanço Değerlendirme

Değerlendirme: Sınırlı Olumlu

Lokman Hekim, 2Ç25’te 875 milyon TL gelir (Konsensus: 842 milyon TL / Deniz Yatırım: 842 milyon TL), 174 milyon TL FAVÖK (Konsensus: 170 milyon TL / Deniz Yatırım: 168 milyon TL) ve 58 milyon TL net kar (Konsensus: 30 milyon TL / Deniz Yatırım: 30 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 57 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satışlarda reel büyüme ve beklentilerin üzerinde net kar.

■ Bilançoda olumsuz okuduğumuz detaylar

Net borç pozisyonundaki artış.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, beklentilerin üzerinde gelen satış ve net kar rakamlarıyla beğeniyoruz. Ek olarak, FAVÖK tarafında bir miktar marj daralması olmasına rağmen büyüme görüldü. Net borç pozisyonunda artış yaşanması hisse performansı üzerinde baskı yaratabilecek risk unsuru olarak öne çıkıyor. Nihai görüşümüz sınırlı olumlu şeklindedir.

■ Lokman Hekim, 2Ç25'te yıllık bazda %10 artışla 875 milyon TL satış geliri kaydetti. 6A25’te, sağlık gelirleri yıllık bazda %7,6 artış gösterirken, %4,9 azalan hastane kira gelirlerine rağmen, %53 artan lojistik gelirleri satışları destekledi.

■ FAVÖK 2Ç25'te yıllık %5 artışla 171 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,8 puan azalışla %19,5 oldu. Yıllık bazda faaliyet giderleri/satışlar rasyosunun artması ve amortisman giderlerindeki katkının azalması sebebiyle FAVÖK marjında düşüş görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %24 artışla 58 milyon TL net kar açıkladı (1Ç25: 26 milyon TL net kar, 2Ç24: 47 milyon TL net kar). Diğer yandan, kaydedilen net finansman gideri söz konusu rakamı baskılayan unsurlardan biri oldu. Ayrıca, parasal kazanç/kayıp kalemi altında 57 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 1.494 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 1.170 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,9x oldu (Mart 2025: 1,5x net borç/FAVÖK).

■ Şirket, 2025 yılına dair beklentilerini paylaştı. Buna göre; 1) 2025 yılı için %9 - %11 oranında reel ciro büyümesiyle 4,05 milyar ila 4,2 milyar TL ciro, 2) %21 - %24 bandında FAVÖK marjı beklentisi bulunmaktadır

■ Genel değerlendirme: Mevcut durumda, Lokman Hekim için 12-aylık hedef fiyatımız 27,00 TL, önerimiz ise AL yönündedir. 2025 tahminlerimize göre LKMNH hissesi 5,3x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %9 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 18,8x F/K ve 6,7x FD/FAVÖK çarpanlarından işlem görmektedir

Lpkmah Hekim LKMNH bu yıl 6 aylık bilançosunda karını geçen yılın aynı dönemine göre yarı yarıya düşürdü. Şirket geçen yıl 6 aylıkta 156 milyon Lira kar açıklamıştı. Bu yıl 6 aylıkta gelen kar rakamı ise 83 milyon Lira oldu.

Deniz Yatırım şirketin finansal rakamlarını inceledi ve hisse için AL tavsiyesi vererek 27 Lira hede ffiyat tespit etti.

Deniz Yatırım Lokman Hekim (LKMNH TI) Bilanço Değerlendirme

Değerlendirme: Sınırlı Olumlu

Lokman Hekim, 2Ç25’te 875 milyon TL gelir (Konsensus: 842 milyon TL / Deniz Yatırım: 842 milyon TL), 174 milyon TL FAVÖK (Konsensus: 170 milyon TL / Deniz Yatırım: 168 milyon TL) ve 58 milyon TL net kar (Konsensus: 30 milyon TL / Deniz Yatırım: 30 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 57 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satışlarda reel büyüme ve beklentilerin üzerinde net kar.

■ Bilançoda olumsuz okuduğumuz detaylar

Net borç pozisyonundaki artış.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, beklentilerin üzerinde gelen satış ve net kar rakamlarıyla beğeniyoruz. Ek olarak, FAVÖK tarafında bir miktar marj daralması olmasına rağmen büyüme görüldü. Net borç pozisyonunda artış yaşanması hisse performansı üzerinde baskı yaratabilecek risk unsuru olarak öne çıkıyor. Nihai görüşümüz sınırlı olumlu şeklindedir.

■ Lokman Hekim, 2Ç25'te yıllık bazda %10 artışla 875 milyon TL satış geliri kaydetti. 6A25’te, sağlık gelirleri yıllık bazda %7,6 artış gösterirken, %4,9 azalan hastane kira gelirlerine rağmen, %53 artan lojistik gelirleri satışları destekledi.

■ FAVÖK 2Ç25'te yıllık %5 artışla 171 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,8 puan azalışla %19,5 oldu. Yıllık bazda faaliyet giderleri/satışlar rasyosunun artması ve amortisman giderlerindeki katkının azalması sebebiyle FAVÖK marjında düşüş görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %24 artışla 58 milyon TL net kar açıkladı (1Ç25: 26 milyon TL net kar, 2Ç24: 47 milyon TL net kar). Diğer yandan, kaydedilen net finansman gideri söz konusu rakamı baskılayan unsurlardan biri oldu. Ayrıca, parasal kazanç/kayıp kalemi altında 57 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 1.494 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 1.170 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,9x oldu (Mart 2025: 1,5x net borç/FAVÖK).

■ Şirket, 2025 yılına dair beklentilerini paylaştı. Buna göre; 1) 2025 yılı için %9 - %11 oranında reel ciro büyümesiyle 4,05 milyar ila 4,2 milyar TL ciro, 2) %21 - %24 bandında FAVÖK marjı beklentisi bulunmaktadır

■ Genel değerlendirme: Mevcut durumda, Lokman Hekim için 12-aylık hedef fiyatımız 27,00 TL, önerimiz ise AL yönündedir. 2025 tahminlerimize göre LKMNH hissesi 5,3x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %9 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 18,8x F/K ve 6,7x FD/FAVÖK çarpanlarından işlem görmektedir