Karını 2 Katına Çıkartan Şirket Hissesinde %26,6 Kazanç Bekleniyor

Karını 2 Katına Çıkartan Şirket Hissesinde %26,6 Kazanç Bekleniyor. Deniz Yatırım Alkim Kimya ALKIM için hedef fiyat raporu yayınladı. Kurum hisseden %26,6 kazanç bekliyor. Şirketin en son bilançosunda karını 2 katına çıkartmıştı.

Yayınlama Tarihi: 15.12.2025 14:50

—

Son Güncelleme: 15.12.2025 14:50

Karını 2 Katına Çıkartan Şirket Hissesinde %26,6 Kazanç Bekleniyor. Deniz Yatırım Alkim Kimya ALKIM için hedef fiyat raporu yayınladı. Kurum hisseden %26,6 kazanç bekliyor. Şirketin en son bilançosunda karını 2 katına çıkartmıştı.

Deniz Yatırım karlı şirkete hedef verdi

Alkim Kimya ALKIM bu yıl 3. çeyrek bilançosunda karını %73 oranında artırdı ve 810.772.000 TL kar açıkladı. Birçok borsa şirketinin yaprak gibi döküldüğü 3. çeyrek bilançolarında şirketn kar oranını böyle büyük oranda artırması olumlu bir gelişme.

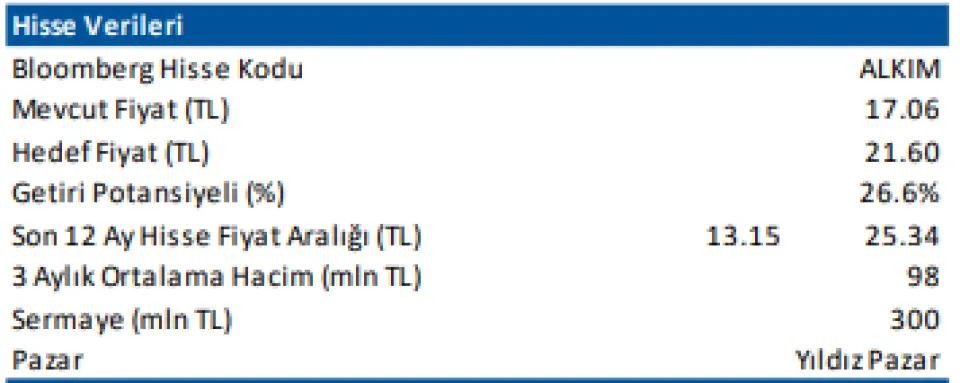

Deniz Yatırım hisse için hedef fiyat raporu yayınladı ve hisseye 21,60 TL hedef fiyat tespit etti. Bu hedef hissede %26,6 oranında getiri potansiyeli olduğunu söylüyor.

Deniz yatırım Alkim Kimya (ALKIM TI) Toplantı Notu TUT – Hedef Fiyat: 21,60 TL (12-ay)

2025 yılını geride bırakırken, Alkim Kimya ile mevcut görünüm ve geleceğe ilişkin beklentilerimizi değerlendirmek adına görüşme gerçekleştirdik. Öne çıkan ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır.

■ Operasyonel verileri hatırlayacak olursak; Alkim Kimya’nın sodyum sülfat satış hacmi 9A24’e kıyasla %3 artarak 218.444 tondan 225.441 tona yükselmiştir. Potasyum sülfat satışları da benzer şekilde %28 büyüyerek 13.469 tondan 17.290 tona ulaşmıştır. 9A25 döneminde 51.400 ton sodyum sülfat ve 11.128 ton potasyum sülfat da ihraç edilmiştir.

■ Tarım ve kimya sektörlerinde yaşanan zorluklara ek olarak enflasyon muhasebesinin baskıladığı sektörlerin başında gelmesi dolayısıyla 2024 ve 2025 yılları Alkim Kimya için pek de olumlu geçmedi. Her iki yıl da reel bazda ciro daralması yaşanırken, FAVÖK rakamı da bu daralmaya eşlik etti ve karlılık oranlarında düşüşler gözlendi.

Ancak, gelinen noktada, beklentiler 2026 yılının 2025 yılına kıyasla ılımlı da olsa daha iyi olabileceğine işaret ediyor.

✓ Son 2 yıldır daralma eğiliminde olan sodyum sülfat satışlarının 2025 yılında 300 bin tonun üzerinde olması ve 2026 yılında da büyümeye devam etmesini bekliyoruz.

✓ Potasyum sülfat satışlarının 2024 yılının hafif üzerinde olacağını, 2026 yılında ise güçlü büyüme göstereceğini tahmin ediyoruz. Bu tarafta, fiyatlama ve karlılık konusunda iç talep gelişiminin önemli olacağını belirtmek isteriz.

✓ Mevcut durumda, Şirket’in kimya segmentindeki satışlarının yaklaşık %30’u ihracat iken önümüzdeki yıl iç talebe de bağlı olarak artması bekleniyor.

✓ 2024 yılında %11,4, 9A25’te ise %12 civarında olan kimya segmenti FAVÖK marjının daha olumlu ürün karması ile iyileşeceğini öngörüyoruz.

✓ Kâğıt tarafında kapasite artışı yatırımı devam ederken, 2026 yılı finansallarında yansımalarının görülmesi bekleniyor.

■ Şirket’in güçlü taraflarından biri olan nakit akışı. 9A25 döneminde, net işletme sermayesi ihtiyacı 2024 yıl sonuna göre 99 milyon TL düştü. Diğer taraftan, net nakit pozisyonunda azalış yaşanırken, Şirket’in dış kaynak kullanmaksızın yatırımlarını kendi kaynakları ile gerçekleştirdiğini ve borç/özsermaye oranının %7 gibi oldukça düşük seviyede olduğunu hatırlatmak isteriz.

■ Genel değerlendirmemiz: ALKIM için 12-aylık hedef fiyatımız 21,60 TL, önerimiz ise bulunduğu sektördeki gidişat, talep koşulları ve toparlanması beklenen finansallara yönelik 'temkinli' duruşumuz paralelinde TUT yönünde. Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %22 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 16,2x FD/FAVÖK çarpanlarıyla işlem görmektedir

2026 yıl sonu finansallarında ALKIM’ın

i) 6.864 milyon TL net satış geliri

ii) 764 milyon TL FAVÖK,

iii) 415 milyon TL net kar açıklamasını öngörmekteyiz.

Hisse, 2026 yıl sonu tahminlerimize göre 6,7x FD/FAVÖK çarpanı ile işlem görmektedir.

Deniz Yatırım karlı şirkete hedef verdi

Alkim Kimya ALKIM bu yıl 3. çeyrek bilançosunda karını %73 oranında artırdı ve 810.772.000 TL kar açıkladı. Birçok borsa şirketinin yaprak gibi döküldüğü 3. çeyrek bilançolarında şirketn kar oranını böyle büyük oranda artırması olumlu bir gelişme.

Deniz Yatırım hisse için hedef fiyat raporu yayınladı ve hisseye 21,60 TL hedef fiyat tespit etti. Bu hedef hissede %26,6 oranında getiri potansiyeli olduğunu söylüyor.

Deniz yatırım Alkim Kimya (ALKIM TI) Toplantı Notu TUT – Hedef Fiyat: 21,60 TL (12-ay)

2025 yılını geride bırakırken, Alkim Kimya ile mevcut görünüm ve geleceğe ilişkin beklentilerimizi değerlendirmek adına görüşme gerçekleştirdik. Öne çıkan ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır.

■ Operasyonel verileri hatırlayacak olursak; Alkim Kimya’nın sodyum sülfat satış hacmi 9A24’e kıyasla %3 artarak 218.444 tondan 225.441 tona yükselmiştir. Potasyum sülfat satışları da benzer şekilde %28 büyüyerek 13.469 tondan 17.290 tona ulaşmıştır. 9A25 döneminde 51.400 ton sodyum sülfat ve 11.128 ton potasyum sülfat da ihraç edilmiştir.

■ Tarım ve kimya sektörlerinde yaşanan zorluklara ek olarak enflasyon muhasebesinin baskıladığı sektörlerin başında gelmesi dolayısıyla 2024 ve 2025 yılları Alkim Kimya için pek de olumlu geçmedi. Her iki yıl da reel bazda ciro daralması yaşanırken, FAVÖK rakamı da bu daralmaya eşlik etti ve karlılık oranlarında düşüşler gözlendi.

Ancak, gelinen noktada, beklentiler 2026 yılının 2025 yılına kıyasla ılımlı da olsa daha iyi olabileceğine işaret ediyor.

✓ Son 2 yıldır daralma eğiliminde olan sodyum sülfat satışlarının 2025 yılında 300 bin tonun üzerinde olması ve 2026 yılında da büyümeye devam etmesini bekliyoruz.

✓ Potasyum sülfat satışlarının 2024 yılının hafif üzerinde olacağını, 2026 yılında ise güçlü büyüme göstereceğini tahmin ediyoruz. Bu tarafta, fiyatlama ve karlılık konusunda iç talep gelişiminin önemli olacağını belirtmek isteriz.

✓ Mevcut durumda, Şirket’in kimya segmentindeki satışlarının yaklaşık %30’u ihracat iken önümüzdeki yıl iç talebe de bağlı olarak artması bekleniyor.

✓ 2024 yılında %11,4, 9A25’te ise %12 civarında olan kimya segmenti FAVÖK marjının daha olumlu ürün karması ile iyileşeceğini öngörüyoruz.

✓ Kâğıt tarafında kapasite artışı yatırımı devam ederken, 2026 yılı finansallarında yansımalarının görülmesi bekleniyor.

■ Şirket’in güçlü taraflarından biri olan nakit akışı. 9A25 döneminde, net işletme sermayesi ihtiyacı 2024 yıl sonuna göre 99 milyon TL düştü. Diğer taraftan, net nakit pozisyonunda azalış yaşanırken, Şirket’in dış kaynak kullanmaksızın yatırımlarını kendi kaynakları ile gerçekleştirdiğini ve borç/özsermaye oranının %7 gibi oldukça düşük seviyede olduğunu hatırlatmak isteriz.

■ Genel değerlendirmemiz: ALKIM için 12-aylık hedef fiyatımız 21,60 TL, önerimiz ise bulunduğu sektördeki gidişat, talep koşulları ve toparlanması beklenen finansallara yönelik 'temkinli' duruşumuz paralelinde TUT yönünde. Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %22 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 16,2x FD/FAVÖK çarpanlarıyla işlem görmektedir

2026 yıl sonu finansallarında ALKIM’ın

i) 6.864 milyon TL net satış geliri

ii) 764 milyon TL FAVÖK,

iii) 415 milyon TL net kar açıklamasını öngörmekteyiz.

Hisse, 2026 yıl sonu tahminlerimize göre 6,7x FD/FAVÖK çarpanı ile işlem görmektedir.