Orta Vadeli Program Analiz Edildi! OVP'nin En İddialı Bölümüne Dikkat Çekildi

Ekonomide yol haritası olacak Orta Vadeli Program analiz edildi! Aracı kurum tarafından OVP'nin en iddialı bölümüne dikkat çekildi. Detaylar haberde.

Yayınlama Tarihi: 09.09.2025 15:15

—

Son Güncelleme: 09.09.2025 15:15

Orta Vadeli Program (OVP) / 2026-2028 dün açıklandı. Aracı kurum Gedik Yatırım tarafından Orta Vadeli Program'ın detayları analiz edildi. Aracı kurum, "Hükümet, küresel belirsizliklere rağmen makroekonomik istikrarı korumayı hedefliyor" ifadesini kullandı. Gedik Yatırım'ın OVP değerlendirmesindeki ifadeler dikkat çekti.

- "OVP, küresel ticarette artan belirsizlikler ve jeopolitik gelişmelerin oluşturduğu risklere rağmen makroekonomik istikrarı korumaya odaklanıyor. Hükümet, 2026-2028 dönemi için yeni Orta Vadeli Programı (OVP) yayınladı. OVP (2025-2027)’de 2025 yılı için %4 büyüme hedefi belirlenmiş olsa da, yurt dışı talepteki zayıflama ve dezenflasyon sürecinin gerektirdiği sıkı duruş nedeniyle büyümenin hedefin altında kalabileceği tahmin ediliyor."

- "Buna karşılık, petrol fiyatlarındaki seyrin desteği ile cari dengede daha olumlu bir görünüm bekleniyor. Rezervlerin 178 milyar dolara yükselmesi, KKM stokunun gerilemesi ve CDS’in 270 baz puanın altına düşmesi finansal kırılganlıklardaki iyileşmeye işaret ettiği belirtiliyor. Diğer taraftan, hizmet ve gıda fiyatlarındaki katılık sebebi ile enflasyonun program hedefinin üzerinde kalacağı öngörülüyor. Programın yapısal boyutunda ise yeşil ve dijital dönüşüm, vergi ve kayıt dışılıkla mücadele öncelikli alanlar arasında bulunuyor."

- "Hükümet, dün 2026-2028 dönemine ilişkin Orta Vadeli Program (OVP)’ı yayınlarken, 2025 yılı projeksiyonlarını da önemli ölçüde güncelledi."

Ana bulgularımızı şöyle özetleyebiliriz:

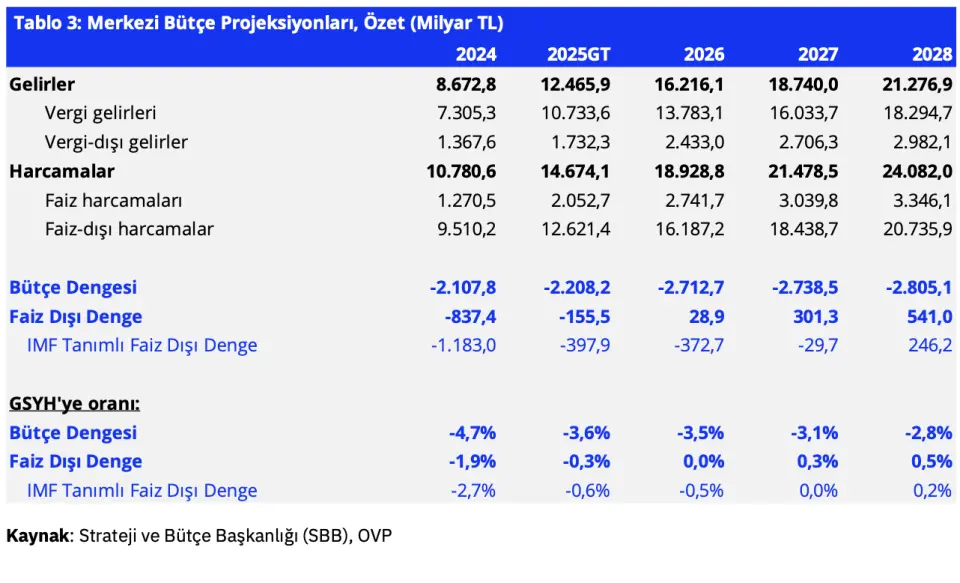

- "Hükümetin yeni Orta Vadeli Program (OVP) projeksiyonlarında faiz harcamalarının öngörülerin oldukça üzerinde seyrettiği görülüyor. Önceki sene yayımlanan OVP’de 2026 yılı faiz harcaması 2,28 trilyon TL olarak tahmin edilmişken, bu yıl açıklanan programda aynı yıl için 2,74 trilyon TL’lik bir öngörü yer almakta. Bu yaklaşık 460 milyar TL’lik ek bir yük anlamına geliyor."

- "Benzer şekilde, 2025 için öngörülen faiz harcaması önceki yılki OVP’de 1,95 trilyon TL iken, yeni programda 2,05 trilyon TL’ye yükseltilmiş durumda. Bu yılki revizyon görece sınırlı olsa da, gelecek yıllarda sapmanın daha belirginleştiği dikkat çekiyor. Bu durumun temel nedenleri arasında hedefin oldukça üzerinde gerçekleşen borçlanma ihtiyacı ve faiz oranlarının beklenenin üzerinde seyretmesi dikkat çekiyor. Türkiye Cumhuriyeti Merkez Bankası’nın (TCMB) önceki dönemde faiz artırmak zorunda kalması ve uzun vadeli tahvil faizlerinin yüksek kalmasını da sebepler arasında sayabiliriz. Bu iki faktörün kombine etkisi, bütçedeki faiz yükünü dramatik şekilde artırmış durumda."

- "Vergi gelirlerinde ise stopaj düzenlemelerine rağmen tahsilat tarafında zayıf bir görünüm dikkat çekiyor. 2024 yılı içerisinde iki kez stopaj artışı yapılmış, bu da bütçeye yaklaşık 900 milyar – 1 trilyon TL arası ek gelir sağlamıştı. Buna rağmen, hedeflenen 11,1 trilyon TL’lik vergi gelirine karşılık, tahsilatın 10,7 trilyon TL’de kaldığı görülüyor. Yani stopaj destekli gelir artışına rağmen hedefin altında bir performans söz konusu. Bunun en önemli nedeni, büyümedeki yavaşlama ile iç talepteki ivme kaybı olarak değerlendirilebilir."

- "2025'te vergi gelirlerinde %47’lik bir artış gerçekleşmiştir. Stopaj etkisi hariç tutulduğunda ise artış oranı yaklaşık %35 seviyesinde kalmakta ve bu da GSYH deflatörüyle (%35) paralellik gösteriyor. Ancak 2026 yılı için belirlenen vergi hedefi %28’lik bir artışa işaret ediyor. Aynı yılın deflatörü ise %19,7 olarak alınmış. Bu durum, vergi artış hedefinin fiyat artışlarının oldukça üzerinde olduğunu ortaya koyuyor. Dolayısıyla, ya stopaj başta olmak üzere ek vergi düzenlemeleri gündeme gelecektir ya da bu hedefler fazlasıyla iddialı kalacaktır."

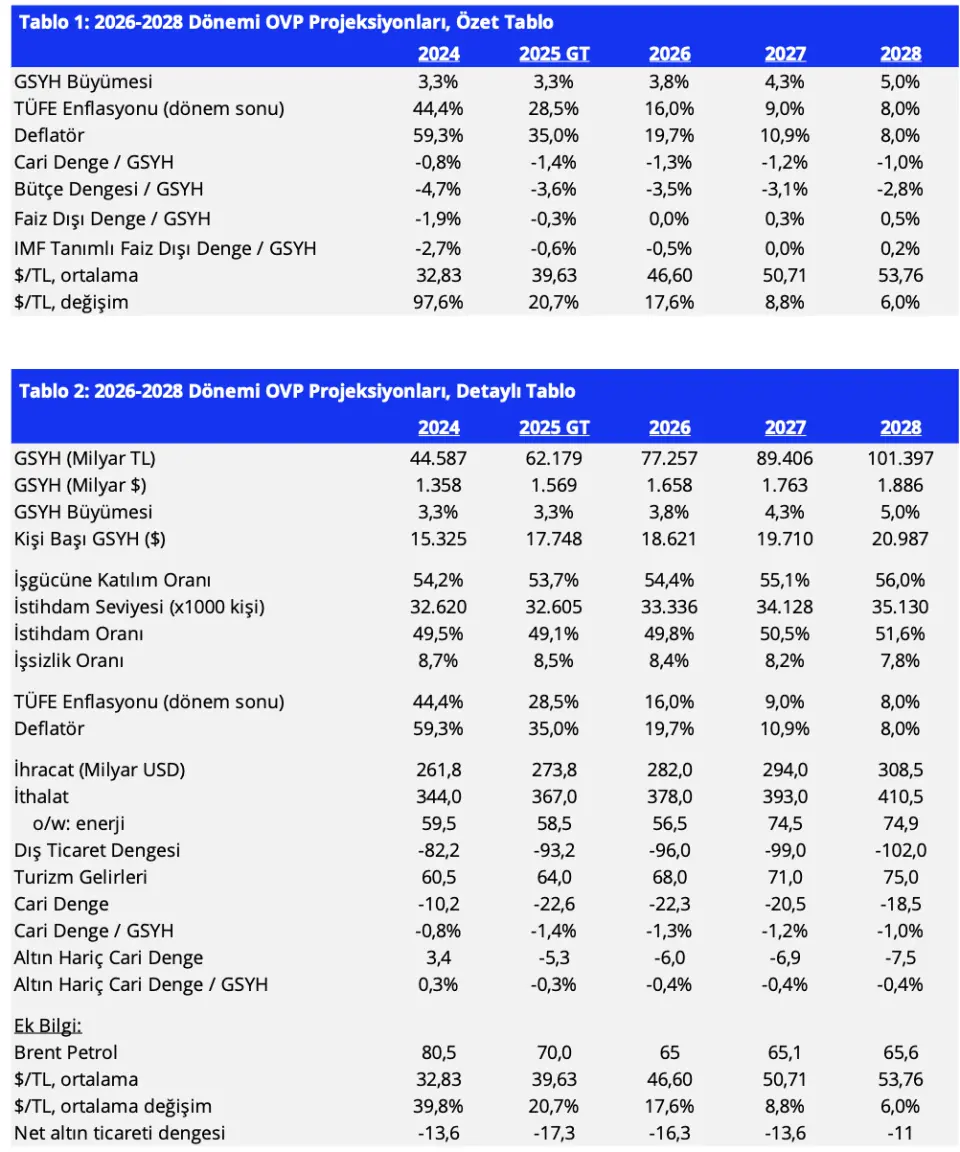

- "Bütçe tarafında ise hükümet 2025 için 2,2 trilyon TL’lik bir açık öngörüyor. Bizim beklentimiz de bu seviyeler civarındaydı. Bu da -%3,6’lık bütçe dengesinin GSYH’ye oranına işaret ediyor. Yani 2025 için hem cari açık hem bütçe tarafı OVP projeksiyonuyla uyumlu seyretti. 2026 yılı için ise geçen yıl açıklanan OVP’de -%2,8 olan bu oran bu yıl 2026 için -%3,5 olarak öngörülüyor."

Orta Vadeli Program'ın En İddialı Bölümü...

- "Programın en iddialı kısmı, mevcut piyasa koşullarıyla kıyaslandığında iyimser gördüğümüz enflasyon projeksiyonlarıdır. 2025 yılı için TCMB’nin %27 seviyesindeki tahmini, yeni OVP’de %28,5 olarak güncellenmiş durumda. Ancak piyasa tahminleri ve mevcut eğilimler dikkate alındığında %30-31 seviyelerinin daha makul göründüğünü düşünüyoruz."

- "Dolayısıyla %28,5’lik hedefin iyimser olduğu kanaatindeyiz. 2026 için öngörülen %16’lık enflasyon tahmini de iddialı. Hatırlatmak gerekirse, geçen yıl açıklanan OVP’de 2025 yılı enflasyonu %17,5 olarak hedeflenmiş, ancak yıl içerisinde iki kez yukarı yönlü revize edilerek %28,5’e yükseltilmişti. Bu süreç, projeksiyonların enflasyon konusunda iyimser olduğunu teyit ediyor."

- "OVP’de 2025 yılı için %3,3’lük büyüme öngörüsü yer almakta. Ancak mevcut dinamikler ve yılın ilk üç çeyreğine yönelik göstergeler, %3,5 ve üzerinde bir büyümenin daha olası olduğunu gösteriyor. Bizim de son beklentilerimiz bu yönde revize edilmişti. Programdaki görece muhafazakâr büyüme tahmini, yılın son çeyreğinde daha sert bir iç talep daralması beklendiğine işaret ediyor olabilir. Ancak şimdiye dek belirgin bir iç talep daralması görülmedi. Bu nedenle %3,5 veya üzeri büyüme ihtimali daha güçlü görüyoruz."

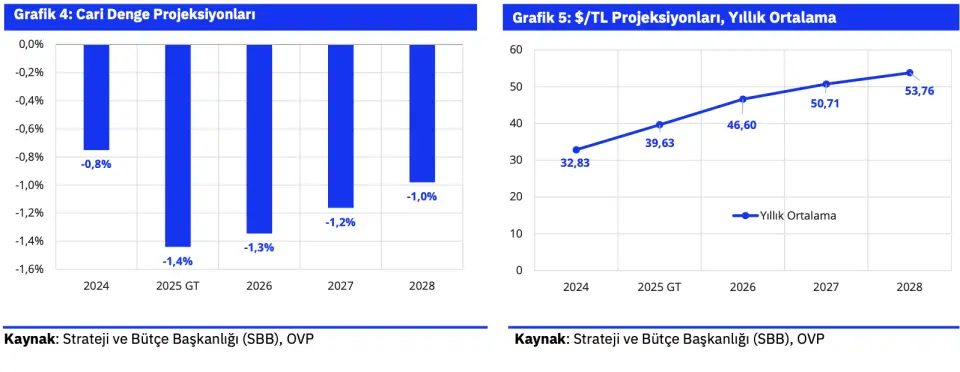

- "Cari açık tarafında OVP projeksiyonları tahminlerimizle uyumlu seyretmektedir. 2025 yılı için 22,6 milyar $ cari açık öngörülürken, bizim beklentimiz de 22 milyar $ seviyesinde. 2026, 2027 ve 2028 yılları için ise sırasıyla 22,3, 20,5 ve 18,5 milyar $ cari açık öngörülmektedir."

2026 Yılında Dolar Kaç TL Olacak?

- "USD/TL için 2025 ortalama kuru 39,63; 2026 ortalama kuru ise 46,60 olarak verilmiştir. Bu ortalama kurların yakalanabilmesi için kaba hesaplamalarla 2025 yıl sonu kurunun yaklaşık 43,0; 2026 yıl sonu kurunun ise yaklaşık 50,5 civarında olması gerekir. Dolayısıyla OVP’de verilen ortalama kur varsayımları, yıl sonu kur tahminleri ile tutarlı şekilde ele alındığında iddialı bir öngörü sunmaktadır."

- "Özellikle yüksek faiz ortamı ve piyasa koşullarındaki oynaklık dikkate alındığında, kurdaki değer kaybını sınırlamak zor olacaktır. Bu nedenle söz konusu varsayımın gerçekleşmesi için güçlü sermaye girişleri, döviz rezervleri üzerinden destek veya ilave makro ihtiyat tedbirleri gerekliliği gündeme gelebilir."