Petrokimya Sektöründe Zayıf Talep!

Dikkat! Petrokimya Sektöründe Zayıf Talep!

Yayınlama Tarihi: 02.02.2026 18:20

—

Son Güncelleme: 02.02.2026 18:20

2026 Arz Yönlü Soru İşaretleriyle Dolu

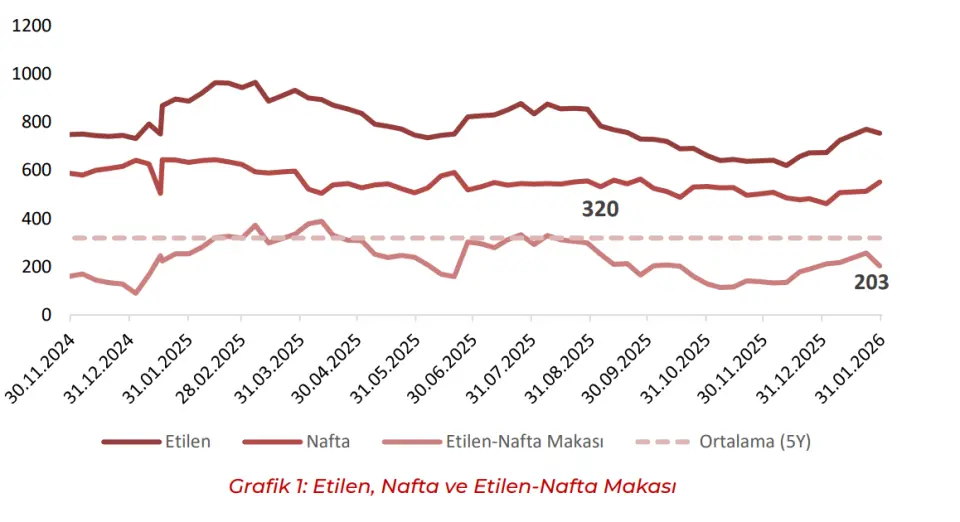

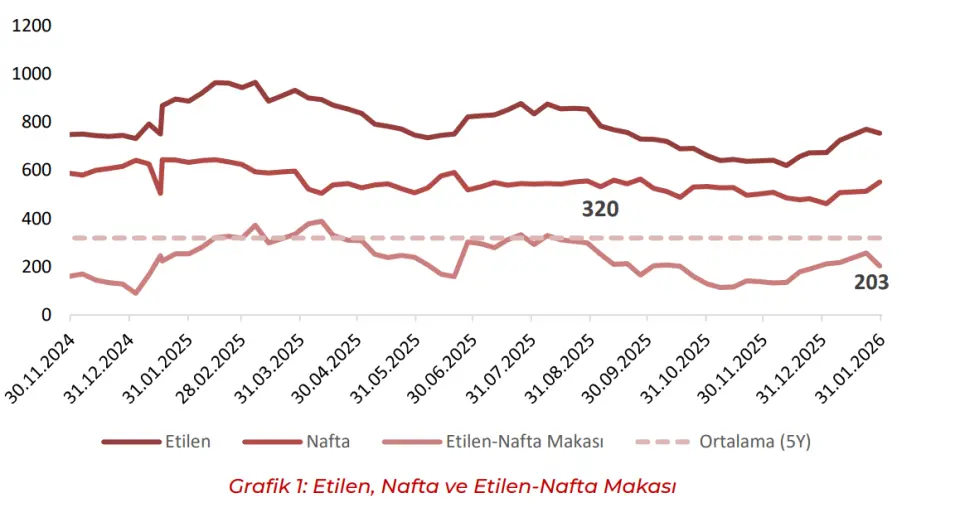

30 Ocak itibarıyla ortalama Etilen-Nafta makasının geçtiğimiz haftaya göre %21,2 azalışgöstererek 203 $ bandına yükseldiğini görüyoruz. Sektör özelinde belirleyici olan majör haber

akışları;

Sistemik Arz Çöküşü ve Atıl Kapasite Krizi.

Yüksek faiz oranları, imalat sektöründeki daralma ve ticaret politikalarındaki belirsizlik nedeniyle küresel kimya piyasası dördüncü yılına giren bir durgunluk içinde. Arz Fazlası küresel etilen ve polietilen döngüsünün en erken 2028 yılına kadar dip noktasına ulaşamayabileceği öngörülüyor.

Japon petrokimya devleri Asahi Kasei, Mitsui Chemicals ve Mitsubishi Chemical, Çin'in artan kapasitesinin yarattığı ağır baskı nedeniyle etilen operasyonlarını yeniden yapılandıracaklarını duyurdu.

Etilen piyasası hacminin +%1,1 CAGR ile büyüyerek 2035'e kadar 163 milyon tona ulaşması, piyasa değerinin ise +%1,9 CAGR ile 241 milyar dolara yükselmesi bekleniyor.

Avrupa'da otomotiv ve inşaat gibi ana sektörlerden gelen talebin zayıf seyretmesi, etilen fiyatlarının yukarı yönlü hareketini kısıtlıyor. Alıcılar, ihtiyaca göre alım stratejisini sürdürüyor.

Dow Inc., Fort Saskatchewan'daki 10 milyar dolarlık devasa net-sıfır petrokimya projesine devam ediyor. Projenin devreye alınması için yeni takvim, ilk hedeften iki yıllık bir gecikmeyle 2029 sonu olarak belirlendi. Mevcut tesisin etilen ve polietilen kapasitesini üç katına çıkaracak.

Çin’in devasa petrokimya kapasite artışı diğer Asya ülkelerini sert bir şekilde etkiliyor. Japonya’da, önümüzdeki yıllarda dört etilen krakerinin kapatılması planlanıyor; bu durum ülkedeki aktif ünite sayısını 12’den 8’e düşürecek ve ülkenin etilen kapasitesini yaklaşık %30 oranında azaltacak.

ABD’nin Venezuela nafta tedarikinde Rusya’nın yerini alması, tanker piyasasında navlun fiyatlarını sıçratırken küresel petrokimya ve etilen arz zincirini jeopolitik bir eksen kaymasıyla yeniden yapılandırıyor.

Marjlarda hafif toparlanma görsek de zayıf seyrin devamını izlerken, sebeplerine sırasıyla baktığımızda;

Zayıf talep Çin tarafında özellikle etilen için kraken bakımlarının tamamlanması sonucu artan arz,

Önümüzdeki dönemde özellikle 2026 yılında sektörel yatırımların hızlanma beklentisi sonucu oluşan arz fazlası yönlü soru işaretleri.

Söz konusu gelişmelerin marjlar üzerinde baskı oluşturmaya devam ettiğini gözlemliyoruz. Aralık ayında görülen sınırlı toparlanmanın ardından piyasada yeniden Çin kaynaklı arzın belirleyici olduğu, özellikle yeni kapasite girişleriyle birlikte fiyatlar üzerindeki aşağı yönlü baskının sürdüğü dikkat çekiyor. 2025 sonrasında 2026 yılına ilişkin mevcut haber akışı da sektörde koşulların kolaylaşmayacağına işaret ediyor. Yüksek arz ve görece zayıf talep dengesi korunurken, sektöre yönelik majör bir yapısal değişim ya da güçlü bir talep katalizörü ortaya çıkmadığı sürece fiyatların baskı altında kalmaya devam etmesini bekliyoruz.