SISE Hissesine Hedef Fiyat Verildi!

Ünlü&Co, 14.04.2025 tarihli raporunda SISE hissesi için hedef fiyat açıkladı ve ziyaret notunu paylaştı. Detaylar haberin devamında...

Yayınlama Tarihi: 14.04.2025 14:30

—

Son Güncelleme: 14.04.2025 14:30

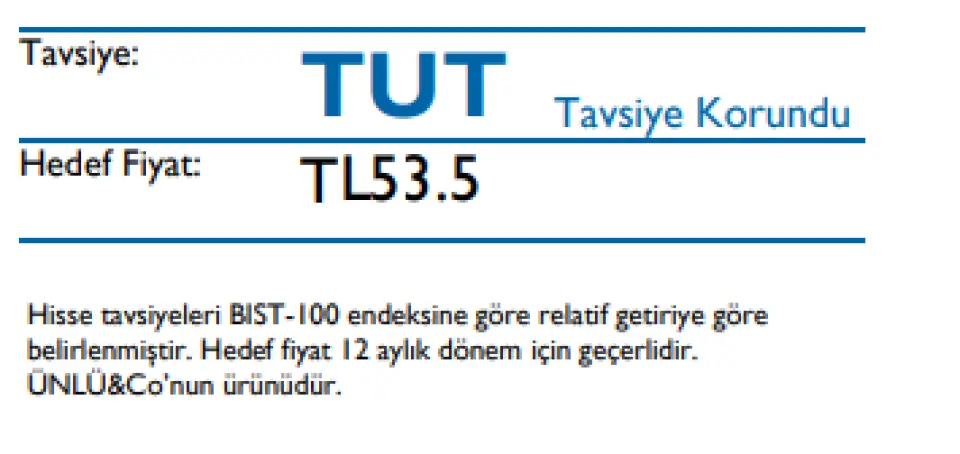

Ünlü&Co, 14 Nisan 2025 tarihinde SISE hissesi için hedef fiyat açıkladı.

Yatırımcılara "TUT" tavsiyesi verildi.

Detaylar

Hisse için hedef fiyat 53.5 TL olarak açıklandı.Yatırımcılara "TUT" tavsiyesi verildi.

Şişecam - Ziyaret Notu

"Şişecam yönetimiyle cam ve soda külü piyasalarındaki son gelişmeleri ve şirketin finansal görünümünü değerlendirmek üzere geçen hafta bir toplantı gerçekleştirdik. Her iki pazarda da talep 1Ç25’te zayıf seyrini sürdürürken, mevcut veriler 2Y25’ten önce bir toparlanmaya işaret etmiyor. Operasyonlardaki aşağı yönlü döngünün ardından, 2021 seviyelerindeki FAVÖK’e dönüşün ancak 2026–2027 döneminde, yurtiçi talep ve Avrupa’daki altyapı teşvikleri desteğiyle mümkün olabileceğini öngörüyoruz. Bu nedenle hem pazar talebindeki hem de şirketin finansallarındaki süregelen zayıflığı yansıtarak Şişecam için TL53,5 hedef fiyatla TUT önerimizi koruyoruz"- "Avrupa mimari cam kapasitesi 11 hat duruşuyla yaklaşık %20 daralmış durumda. Bunlara Şişecam’ın Kuzey İtalya tesisindeki soğuk tamir sürecinin öne alınması ve Türkiye’deki bir hatta devam eden soğuk tamir de dahil. Toplamda mimari cam kapasitesinin %10’una karşılık gelen bu iki hatta 2024 yılında segmentin efektif kapasiteye göre %85 kapasite kullanım oranı kaydedildi. Çin’in düşük maliyet yapısı ve ABD tarifelerinin ardından ihracat rotasını Avrupa’ya çevirebilme potansiyeli, Avrupa’daki oyuncular için tehdit oluşturmaya devam ediyor. Türkiye’de yönetilen kur politikası ve kalıcı yüksek enflasyon nedeniyle, Avrupa düz cam fiyatları, Türkiye’deki temel 4mm cam fiyatlarının %30 altında seyrediyor; bu durum Şişecam’ın ihracat rekabetçiliğini sınırlıyor"

- "Soda külü satış hacimleri 2024 yılında %2 daraldı; bu, Bosna ve ABD operasyonlarındaki zayıflığı yansıtıyor. Fiyatlar yıllık bazda %23 düştü (2022’deki keskin fiyat artışının ardından normalleşme süreci devam etti). 2025 yılında fiyatların yatay seyretmesi bekleniyor; düz cam fiyatlarıyla gecikmeli bir korelasyon gösteriyor. ABD'deki soda külü yatırımı için gerekli izin süreci halen devam ettiğinden, 2025 yılı için büyük bir yatırım planlanmıyor."

- "Şişecam’ın 2022 yılında zirveye ulaşan gelir ve kârlılığı, 2023 ve 2024’te yumuşayan fiyatlama, düşen enerji maliyetleri ve zayıf küresel talep ortamında normalleşti. 2024 yılında FAVÖK, %5,8 marjla 307 milyon dolar seviyesine geriledi. Gelirlerin yaklaşık %40’ı, mimari cam ve soda külü talep/fiyatlamasının baskı altında kaldığı uluslararası operasyonlardan geliyor. Ayrıca, gelirlerin %19’u Türkiye’den yapılan ihracatlardan elde ediliyor ve bu kalem, güçlü TL nedeniyle kur uyumsuzluklarından olumsuz etkilendi. Şişecam, 2024 yılında %16’lık döviz sepeti değişimi ve %44’lük yurtiçi enflasyonla, küresel emsallerine kıyasla daha yüksek kur baskısı yaşadı. TL’nin yılbaşından bu yana EUR-USD sepetine karşı %10 değer kaybetmesi Mart sonuçlarını desteklemesi beklenirken, Ocak–Şubat dönemindeki mevsimsel zayıflık nedeniyle performansın sınırlı kalması muhtemel. Ayrıca, yakın dönemde açıklanan enerji fiyat artışları (doğal gazda %20, sanayi elektriğinde %10) Şişecam’ın Avrupa’daki rakiplerine karşı sahip olduğu kısa vadeli maliyet avantajını azaltarak, 2Ç25’te marj baskısının devam etmesine yol açabilir"

- "Geçmiş 10 yılda Şişecam’ın FAVÖK/Yatırım harcaması oranı ortalama 1,8x seviyesindeydi. Ancak, 2024’te FAVÖK’teki düşüş bu oranı 0,4x’e indirirken, net borç/FAVÖK oranı 6,7x’e (Şişecam’ın tanımına göre 5,2x) yükseldi. 2025 yılı için 656m dolar yatırım harcaması öngörüyoruz; bu da 2024’teki 855m dolara kıyasla satışlara oranla 0,9x’lik bir yatırım/satış oranına işaret ediyor. Tahminlerimize göre, 2025’te FAVÖK’teki toparlanmanın net borç/FAVÖK oranını 3,6x seviyesine çekmesini bekliyoruz; bu oran, şirketin finansal taahhüt şartı olan 3,5x’e oldukça yakın."

Kaynak: