Türkiye'nin Risk Primi 18 Eylül'de 237,5 Baz Puana Geriledi!

Türkiye'nin Risk Primi 18 Eylül'de 237,5 Baz Puana Geriledi! Böylelikle Şubat 2018'den Bu Yana En Düşük Seviyeyi Gördü.

Büşra Bulut

Büşra Bulut

Türkiye'nin Risk Primi 18 Eylül'de 237,5 Baz Puana Geriledi! Böylelikle Şubat 2018'den Bu Yana En Düşük Seviyeyi Gördü.

Piyasalara Genel Bakış

FED toplantısı geride kaldı. ABD Merkez Bankası 9 ay sonra ilk kez faiz indirimine gitti.

Başkan Powell daha önce Jackson Hole toplantısında işgücü piyasasında yaşanan hızlı soğuma nedeniyle sinyalini verdiği, 25 baz puan faiz indirim kararı alındığını açıkladı. Yıl sonu enflasyonun ise yüzde 3 olarak korunduğunu belirtti.

Powell'ın FED toplantısı sonrasında verdiği "Piyasa bir faiz indirimi patikasını fiyatlıyor ancak ben bunu onaylayamam" mesajı FED'in Ekim toplantısı için 50 baz puan faiz indirimi ihtimaline yönelik fiyatlamaları silerken faizin değiştirilmemesi ihtimalini ise yeniden fiyatlamalara dahil etti.

FED faiz indirim patikasını başlarken istihdam ve fiyat istikrarı arasında hassas bir dengede yol almaya çalışıyor.

Yeni projeksiyonlarda enflasyon beklentisi %3 seviyesinde sabit kalırken, büyüme tahmini %1,4’ten %1,6’ya yükseltildi, işsizlik beklentisi ise %4,5’te bırakıldı. 2026 enflasyon tahminini %2,4’ten %2,6’ya yükseltildiği görüldü.

Politika faiz kararının düşürülmesinde istihdam riskleri ön plana alındığı görülüyor. Diğer taraftan da enflasyon tarafında yaşanan katılık ise önümüzdeki dönem tartışmaların devam etmesi için açık kapı bırakıyor.

FED komitesinin önceki toplantıya göre bu yıla dair faiz indirim sayısını artırmasına karşın; büyüme ve gelecek yıl enflasyon tahminlerini yukarı çektiğini görülüyor.

İstihdam piyasasının ABD ekonomisinin görünümünü yansıtması, enflasyonun ise artma beklentisinin korunması ise kontrol edilebilir bir stagflasyon riskinin FED projeksiyonlarına yansıdığı görülüyor.

FED üyelerinin bu yıl için tahminini piyasa beklentilerine yaklaştırdığı ve paralel ilerlediğini de not edelim (50 baz puan). Günün sonunda FED sigorta amaçlı indirim kararı aldı. Geleceğe dair çok bir şey söylemedi. Rehberlik toplantı bazlı kararlar çerçevesinde tutuldu, riskler ise aynı tanımlandı.

Piyasalarda FED’in sigorta amaçlı faiz indirimi pozitif fiyatlanmaya devam ediyor.

ABD Anayasa Mahkemesi'nin Trump'ın gümrük vergileri uygulamasının yetki aşımı olduğu yönündeki iddiaları 5 Kasım'dan itibaren ele alacağı bildirildi.

Uygulamaya konulan tarife politikalarının yargı engeliyle karşılaşması ve tarife politikasıyla ilgili verilecek karar piyasaların yakın takibinde olacak.

Öte taraftan bugün Trump ve Çinli mevkidaşı Xi arasında TSİ 17:00’da telefon görüşmesi yapması bekleniyor.

Avrupa tarafında, İngiltere Merkez Bankası politika faizini yüzde 4 seviyesinde sabit tuttu. Bankanın para politikası kurulunda faizin sabit tutulması kararı ikiye karşı yedi oyla alındı. Bundan sonraki süreçte faiz indirimi kararlarının kademeli ve dikkatli bir şekilde alınacağı vurgulandı.

Diğer taraftan AB Komisyonu Başkanı Ursula von der Leyen, Cuma günü Rusya'ya 19. yaptırım paketini sunacaklarını açıkladı.

Asya tarafında, Çin Merkez Bankası (PBOC), yedi günlük ters repo faiz oranını yüzde 1,40'ta sabit tuttu. PBOC'nin FED'in izinden gitmek için acil bir neden göstermemesi, son dönemde güçlü görünüm çizen Çin borsasında kar satışları görülmesine neden oldu.

Bu sabah global borsalarda risk iştahı karışık. ABD vadeli piyasaları yüzde 0,05-0,6 aralığında artı. Çin yüzde 1,1 civarında eksi, Japonya yüzde 0,6, Hong Kong yüzde 0,1 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,11, Dolar Endeksi 97,3, ons altın 3.650 Usd civarında işlem görüyor.

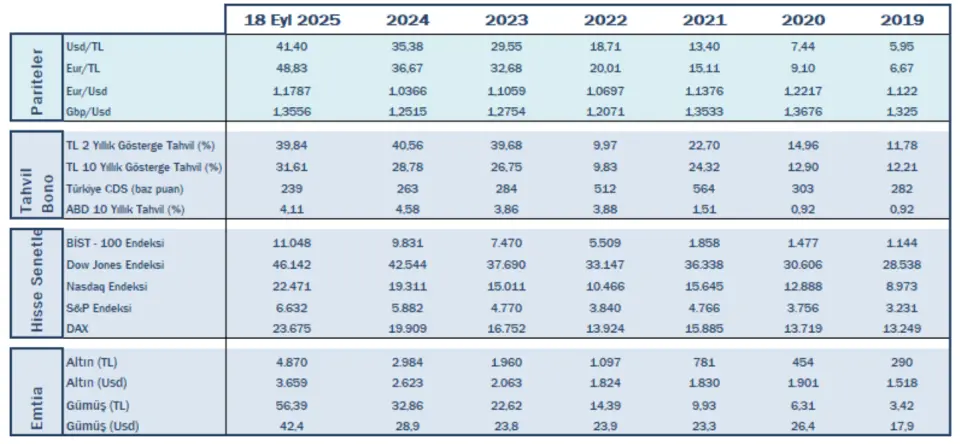

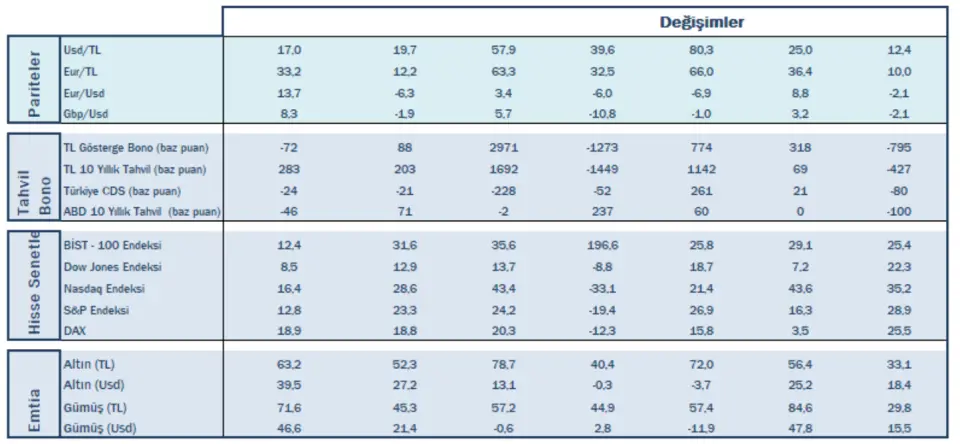

İç tarafta, iç haber akışında yaşanan rahatlama ile birlikte yerel varlıklara olan talep güçlendi. Veri takviminin sakin olduğu haftada risk iştahı gücünü korumaya devam ediyor. Türkiye'nin risk primi 18 Eylül'de 237,5 baz puana gerileyerek Şubat 2018'den bu yana en düşük seviyeyi gördü.

Dün yayımlanan Eylül PPK Toplantısı Özetinde Türkiye Cumhuriyet Merkez Bankası, öncü göstergelerin eylül ayında enflasyon ana eğiliminin bir miktar yükselebileceğini ima ettiğini belirtti. Adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceği vurgulandı.

Usd/TL:

FED federal fonlama faizini beklendiği gibi 25 baz puan indirdi; karar piyasa beklentilerine paralel gerçekleşti. Açıklanan projeksiyonlarda medyan tahmin, piyasa fiyatlamalarına yakın 2025 sonuna kadar 50 baz puan daha indirime işaret ederek benzerlik gösterdi.

İşgücü piyasasında yaşanan hızlı soğuma FED’in faiz indirim kararında etkili oldu. Enflasyon cephesinde ise katılıkların devam ettiği endişesi Powell tarafından belirtildi.

Gelecek dönem için makro verilere odaklı bir seyir izleneceği mesajı verildi. Özellikle faiz indirimlerine neden olan istihdam verileri piyasalar tarafından yakından takip edilecek.

Projeksiyonlarda enflasyon riskinin artma beklentisinin görülmesi ve FED Başkanı Powell, faiz indiriminin uzun vadeli bir gevşeme döngüsünün başlangıcı olmadığını belirtmesi ve bu adımı “risk yönetimi indirimi” olarak nitelendirmesi, Dolar Endeksi ( DXY) nin 96-97 bandında tutunmasını sağlıyor.

Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası 101 seviyesi direnç noktası olarak takip edilebilir. 97 seviyesinin kırılması dolar aleyhine yeni bir sürecin başlamasına neden olabilir. Endeks destek seviyesini test ediyor.

İç tarafta, TCMB Eylül PPK Toplantısı Özeti dün yayımlandı. Enflasyon gerçekleşmelerini, ana eğilimini ve beklentilerini göz önünde bulundurarak ara hedeflerle uyumlu biçimde dezenflasyonun gerektirdiği sıkılığı sağlayacak şekilde belirleneceği vurgulandı.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 41,39 civarında işlem görüyor. Aşağıda 40,50 ve 40,00; yukarıda 41,5 ve 42,00 öne çıkan teknik seviyeler.

Tahvil/Bono:

İç ekonomik ve siyasi ajandaya bağlı olarak tahvil faizleri de yönünü tayin etmeyi sürdürecek. Bu hafta siyasi haber akışı iyimserliği artırdı. Yeni bir gelişme olmaz ise piyasa ekonomik göstergelerdeki iyileşmeye biraz daha odaklanabilir.

İç haber akışında yaşanan rahatlama ile birlikte tahvil talebinde toparlanma devam ediyor.

Günü 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %39,84 ve %31,61 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Seans içi geri çekilmelerde 11,000 desteğini yakından izlemeyi sürdürüyoruz...

Endekste Pazartesi günü 10,750 direnç noktasının kırılmasıyla yaşanan güçlü yükseliş hareketinin, dün 11,250 hedef noktasını aşma denemesinde seans içi realizasyonla karşılaştığını gözlemliyoruz.

Perşembe gününü-% 1.05 oranında değer kaybıyla 11,048 puandan tamamlayan piyasada, 11,000 üzerindeki hareketin şu aşamada yukarı potansiyeli koruduğunu düşünüyoruz.

Böylece 11,250 hedef direnç noktasını aşma denemelerinin sürdüreceği piyasada, bu nokta üzerinde ise 11,605 zirve seviyelerine yönelik hareketin devam edebileceğini düşünüyoruz.

Bu kapsamda seans içi geri çekilmelerde 11,000 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz.

11,000 altındaki olası hareketlerin ise yeniden zayıflama sinyali olarak değerlendireceğimiz piyasada, bir alt noktada ana destek ise 10,750 seviyesinde bulunuyor.