YKBNK İçin 39,51 Lira Hedef Fiyat Verildi

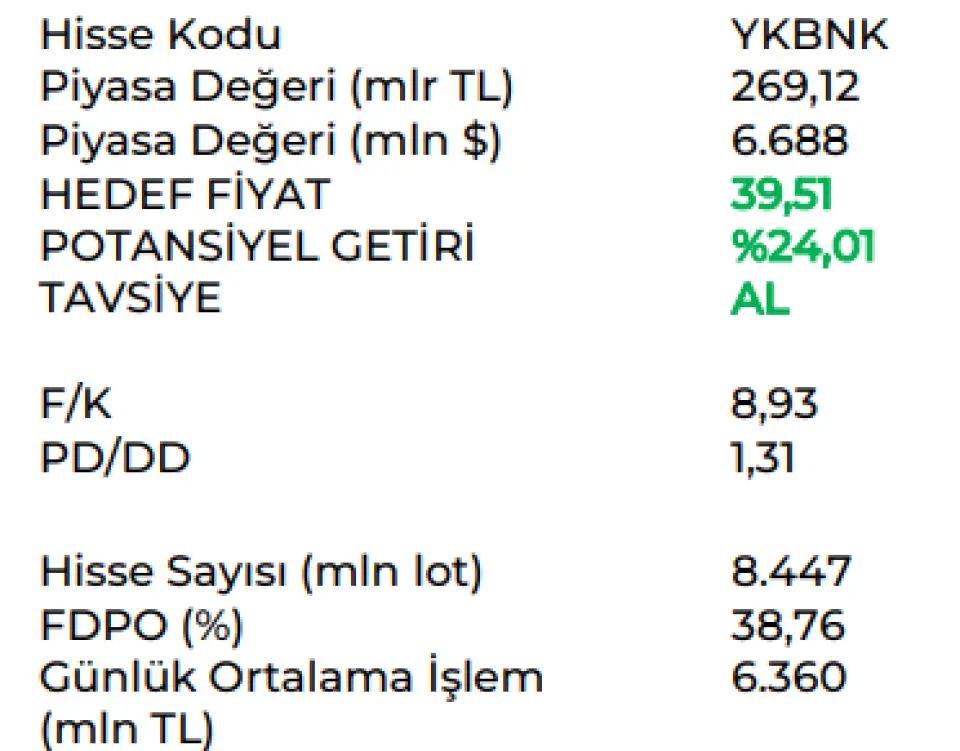

YKBNK İçin 39,51 Lira Hedef Fiyat Verildi. Borsanın son günlerde en popüler hisseleri banka hisseleri. Marbaş Menkul bugün yayınladığı bankacılık raporunda YKBNK hissesine 39,51 Lira hedef fiyat tespit etti.

Yayınlama Tarihi: 17.07.2025 19:45

—

Son Güncelleme: 17.07.2025 19:45

YKBNK İçin 39,51 Lira Hedef Fiyat Verildi. Borsanın son günlerde en popüler hisseleri banka hisseleri. Marbaş Menkul bugün yayınladığı bankacılık raporunda YKBNK hissesine 39,51 Lira hedef fiyat tespit etti.

Hisseye AL tavsiyesi veren kurum %24,01 kazanç potansiyeline dikkat çekti.

Marbaş Menkul YKBNK - AL raporu

Konservatif tutumun sonuçları

Konservatif yapı büyümeye neden oluyor. Selektif çalışan strateji departmanı doğal olarak TL tarafta güçlü büyümelerle karşımıza çıkmayı sürdürüyor. Kredi portföyünde farklı ürünlerle de ön plana çıkan şirket ayrışmaya devam ediyor.

NPL girişleri var. Sektöre paralel şekilde takipte alacaklar oranı girişleri gözlemleniyor. Elektrik firması çözünmesi Yapı Kredi’ye de katkı sunarken GARAN ve TSKB’nin aksine CoR katkısı yok diyebiliriz.

Taban yönetişimi başarılı kalmayı sürdürüyor. Selektif çalışmalar doğrultusunda vadeli/vadesiz taban yönetişiminde ciddi başarılar elde eden bankanın buralarda aksiyonlarını almakla birlikte ilave araçları da kullandığını ve kullanacağını değerlendiriyoruz.

Swap maliyetleri beklediğimiz gibi artıyor. Sektöre paralel şekilde swap maliyetleri artmakla birlikte geçen seneyi bir miktar aşabileceğini değerlendiriyoruz. Ancak fiyat çalışmaları ile bir miktar buranın kompanse edilmeye çalışıldığını takip ediyoruz.

Komisyon tarafında işler yolunda diyebiliriz. Hacimler ve işlemler nezdinde güçlü ağ sayesinde gelir kazanımı kaldığı yerden devam etmekle beraber görüşümüz burada gelecek dönemde yukarı yönlü revizyonlara neden olabileceği yönünde diyebiliriz.

CoR sektörün aksine aşağıya gelebilir. İyi fiyatlama davranışının yanı sıra tahsilat yönetişim becerisinin ilk çeyrekte olduğu gibi devamlılığı doğal olarak kredi risk maliyetlerini aşağıya revize etmekle birlikte artık bant içerisine bu çeyrek itibariyle girebileceğini değerlendiriyoruz.

Bu çerçevede:

- 2025 2.çeyrekte 10,18 milyar TL net kar

- 2025 yılsonunda 52,08 milyar TL net kar beklentimiz mevcuttur.

YKBNK hedef fiyatını 36,12 TL’den 39,51 TL’ye yükseltiyor ve AL tavsiyemizi korumayı sürdürüyoruz.

Konservatif tutumun sonuçları çerçevesinde bu sene özelinde ön plana çıkarılacak bankanın YKBNK olacağını vurgulamak isteriz.

Hisseye AL tavsiyesi veren kurum %24,01 kazanç potansiyeline dikkat çekti.

Marbaş Menkul YKBNK - AL raporu

Konservatif tutumun sonuçları

Konservatif yapı büyümeye neden oluyor. Selektif çalışan strateji departmanı doğal olarak TL tarafta güçlü büyümelerle karşımıza çıkmayı sürdürüyor. Kredi portföyünde farklı ürünlerle de ön plana çıkan şirket ayrışmaya devam ediyor.

NPL girişleri var. Sektöre paralel şekilde takipte alacaklar oranı girişleri gözlemleniyor. Elektrik firması çözünmesi Yapı Kredi’ye de katkı sunarken GARAN ve TSKB’nin aksine CoR katkısı yok diyebiliriz.

Taban yönetişimi başarılı kalmayı sürdürüyor. Selektif çalışmalar doğrultusunda vadeli/vadesiz taban yönetişiminde ciddi başarılar elde eden bankanın buralarda aksiyonlarını almakla birlikte ilave araçları da kullandığını ve kullanacağını değerlendiriyoruz.

Swap maliyetleri beklediğimiz gibi artıyor. Sektöre paralel şekilde swap maliyetleri artmakla birlikte geçen seneyi bir miktar aşabileceğini değerlendiriyoruz. Ancak fiyat çalışmaları ile bir miktar buranın kompanse edilmeye çalışıldığını takip ediyoruz.

Komisyon tarafında işler yolunda diyebiliriz. Hacimler ve işlemler nezdinde güçlü ağ sayesinde gelir kazanımı kaldığı yerden devam etmekle beraber görüşümüz burada gelecek dönemde yukarı yönlü revizyonlara neden olabileceği yönünde diyebiliriz.

CoR sektörün aksine aşağıya gelebilir. İyi fiyatlama davranışının yanı sıra tahsilat yönetişim becerisinin ilk çeyrekte olduğu gibi devamlılığı doğal olarak kredi risk maliyetlerini aşağıya revize etmekle birlikte artık bant içerisine bu çeyrek itibariyle girebileceğini değerlendiriyoruz.

Bu çerçevede:

- 2025 2.çeyrekte 10,18 milyar TL net kar

- 2025 yılsonunda 52,08 milyar TL net kar beklentimiz mevcuttur.

YKBNK hedef fiyatını 36,12 TL’den 39,51 TL’ye yükseltiyor ve AL tavsiyemizi korumayı sürdürüyoruz.

Konservatif tutumun sonuçları çerçevesinde bu sene özelinde ön plana çıkarılacak bankanın YKBNK olacağını vurgulamak isteriz.