ABD Seansında, AI Rüzgarının Etkileri Bir Kez Daha Görüldü!

ABD Seansında, AI Rüzgarının Etkileri Bir Kez Daha Görüldü! Deniz Yatırım Sabah Stratejisinde Bugüne Dair Diğer Gelişmeleri de Bizlere Aktardı.

Büşra Bulut

Büşra Bulut

ABD Seansında, AI Rüzgarının Etkileri Bir Kez Daha Görüldü! Deniz Yatırım Sabah Stratejisinde Bugüne Dair Diğer Gelişmeleri de Bizlere Aktardı.

Neleri takip ediyoruz?

İstanbul’dan günaydın,

Hafta başlangıcı, hisse senetleri nezdinde, Avrupa-ABD ayrışmasını ortaya koydu.

Kıtanın diğer kısmında genel olarak satıcılı seyreden endekslere, %1’in hemen üzerindeki değer kaybı ile İspanya önderlik etti. Dolar endeksinin 3 gün sonra ilk kez negatif tarafa geçtiği günde, EURUSD 1.18 etrafında fiyatlandı.

Stoxx 50 %-0.30 ile işlem gördü. ABD seansında, yılın fiyatlama başlığı olan AI rüzgarının etkileri bir kez daha görüldü. Nvidia ile OpenAI arasında imzalanan 100 milyar dolarlık yatırım anlaşması, endekslerin zirve değerlerde işlem görmesine zemin hazırladı.

Kapanış bazında Nasdaq endeksi %0.70 yükseldi. Öte yandan tahvil faizlerinde hafif ama düzenli yükseliş teması korundu. 2 ve 10y vadelilerde 2-3bp yukarı yönlü kapanışlar izlendi.

FOMC toplantısının başladığı Salı günü 2y vadeli tahvilde faiz %3.50 seviyelerinde oluşurken, dün %3.60’a yükseldi. Benzer durum %4.03’teki 10y vadeli tahvilin %4.15’e yükselmesi ile aynı şekilde geçerli.

S&P 500 endeksi bu yılın 28.rekor kapanışını yaparken, yılın son çeyreği için iyimser yaklaşımın hakim olduğunu hatırlatalım.

Bugün Başkan Powell’ın konuşması var.

Bu sabah Asya’da Japonya tatil nedeniyle kapalı. Bu nedenle ABD tahvilleri nakit işlemlere kapalı. Çin endeksleri satıcılı. Keza vadeli ABD endeksleri de.

3Ç’yi yavaş yavaş kapatmaya hazırlanıyoruz. Bu dönemde EURUSD paritesi şu ana dek geçen işlemlerde 2Ç’ye kıyasla %0.13 yükseldi.

EURTRY paritesi %4.06, USDTRY paritesi ise %3.93 arttı. Lira çaprazlarından ek kur avantajı şirketler nezdinde pek yansımayacak gibi görünüyor. Paritenin bu düzeylerdeki seyri nispeten olumlu olmakla birlikte, çeyrek-çeyrek katkısı yine sınırlı kalabilir.

BIST cephesinde ise Cumhurbaşkanı Erdoğan’ın ABD ziyaretine yönelik beklentiler etkili oldu. Bilhassa kamu şirketlerinde bu etki fazlasıyla hissedildi.

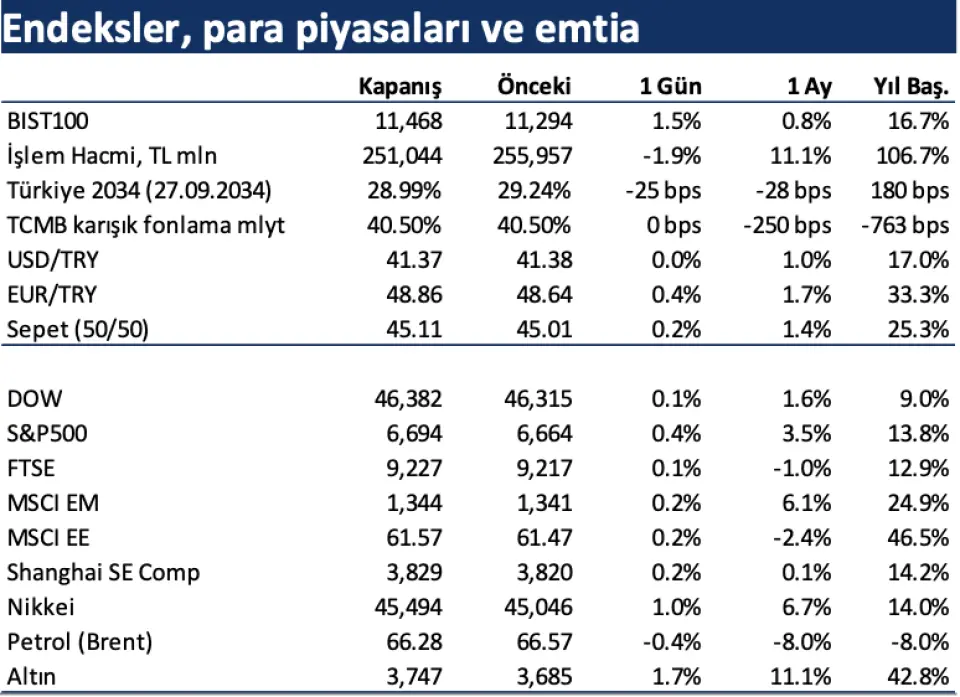

Endeks 100, kapanış bazında $277 seviyesinde bulunuyor.

Yakın zaman içerisinde paylaştığımız değerlendirmemizde, $270-280 aralığına ilk etapta hareket edilmesini beklediğimize yer vermiştik.

Dün TL bazlı işlemlerde endeksin 11540 seviyesini aşmakta zorlandığı ve kapanışı 11468 puan seviyesinde gerçekleştirdiğini izledik.

Yüksek teminat tamamlama çağrılarının hisse fiyatlamalarındaki etkisi bize göre devam ediyor. Endekste 77 hisse artıda kapanış yaparken, 22’si değer kaybetti.

200 günlük hareketli ortalamasının üzerinde işlem görenlerin payı BIST 100 için %73’te.

Daha önceki yakın geçmiş deneyimlerimiz, %70-80 aralığında endeksin zorlandığını göstermişti. Bu kez de benzer eğilim olabilir.

Yatırımcı davranışları genellikle geçmişin tekrarıdır. Ancak, mevcut fiyatlama algısını ve değişen dinamikleri gözetmekte fayda var.

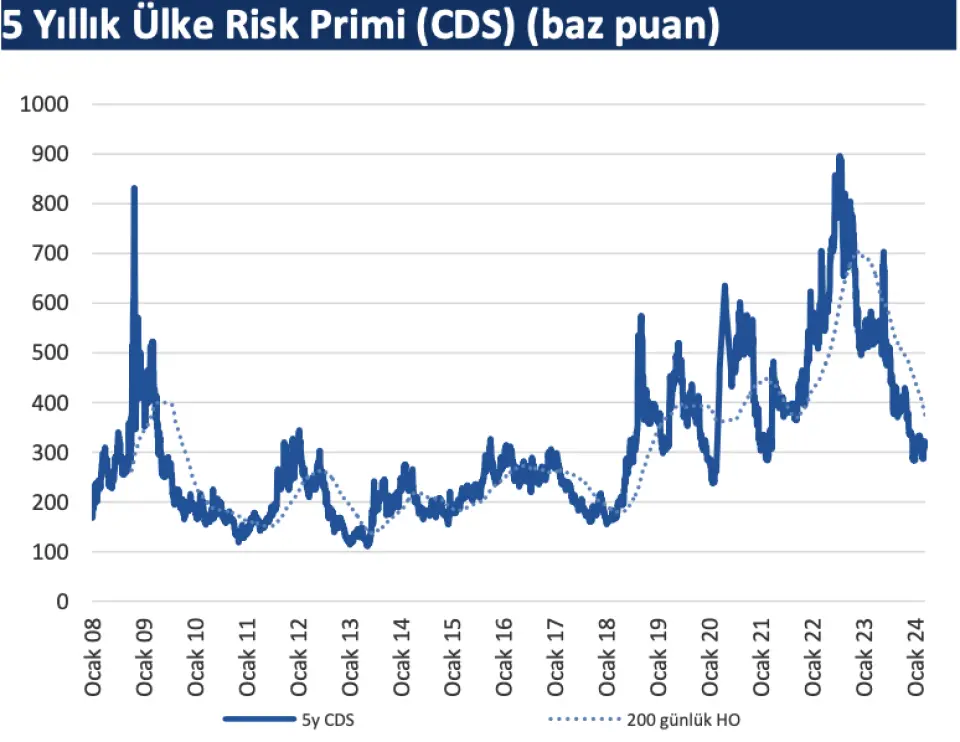

Unutmadan: CDS, ilk bakışta dün için %7.45 yükselişle +18bp hareket etmiş izlenimi veriyor. Ancak, yılda 2 kez olan roll over nedeniyle bu eğilimin gerçekleştiğini ekleyelim.

Yani, yükseliş, ülke risk priminin yukarı gelmesinden değil, kontrat değişiminden.