EKGYO Borsada 23 TL Hedef Fiyat 41 TL! Garanti BBVA Yatırım Açıkladı!

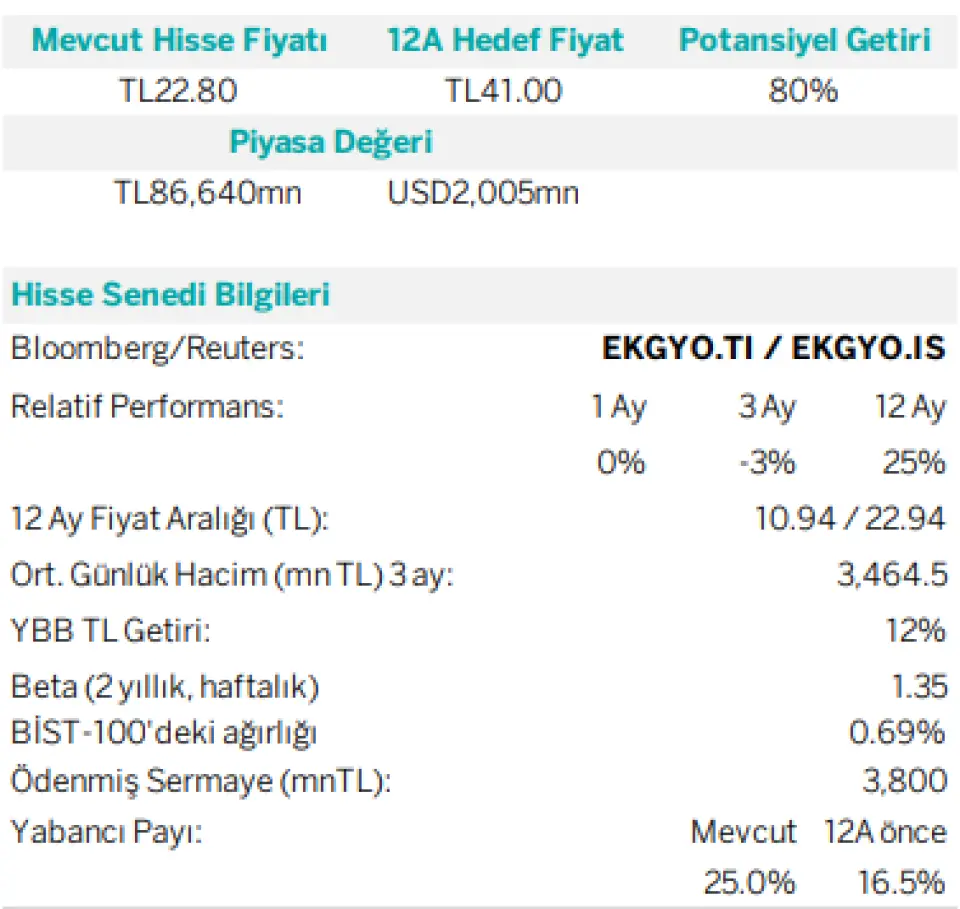

EKGYO Borsada 23 TL Hedef Fiyat 41 TL! Garanti BBVA Yatırım Açıkladı! Borsanın en çok takip edilen gyo hissesi olan EKGYO için bir hedef fiyat raporu da Garanti BBVA Yatırım'dan geldi. Kurum hissede %80 kazanç bekliyor.

Yayınlama Tarihi: 22.01.2026 18:45

—

Son Güncelleme: 22.01.2026 18:45

EKGYO Borsada 23 TL Hedef Fiyat 41 TL! Garanti BBVA Yatırım Açıkladı! Borsanın en çok takip edilen gyo hissesi olan EKGYO için bir hedef fiyat raporu da Garanti BBVA Yatırım'dan geldi. Kurum hissede %80 kazanç bekliyor.

Borsa İstanbul yabancı alışlarıyla yükselen trende başladı. Rekor üstüne rekor kapanışlar yapan BIST100 endeksi, neredeyse bütün hisselerde primlenmeye yol açıyor.

EKGYO borsanın en çok takip edilen gyo hissesi. Garanti BBVA Yatırım hisse için 41 TL hedef fiyat tespit ederek %80 kazanç poansiyeline dikkat çekti.

Sektörü oldukça ayrıntılı bir şekilde inceleyn kurum hisseden yüksek getiri bekliyor.

Garanti BBVA Yatrıım EKGYO raporu

Türkiye GYO Sektör Görünümü: TÜİK verilerine göre 2025’te konut satışları yıllık %14 artışla 1.7 milyon adede ulaştı. İlk el satışlar yıllık %12’lik artışla 541 bin adede çıkarken (toplamda %32’lik pay) ikinci el satışlar %16 artışla 1.1 milyon adede (toplamda %68’lik pay) yükseldi. 2025’te mortgage satışlar yıllık %50’lik artışla 237 bin adede çıkarak güçlü bir performans gösterdi. KFE’ye göre birim fiyatlar 2024 yılındaki performansının aksine 2025’te %29’luk artışla TÜFE’ye benzer (-%1.4 reel değişim) değişim gösterdi. Buna göre konut satışlarında ikinci el satışlar itici güç olurken, fiyat değişimi reel olarak zayıf kalmaya devam etti. Kredili satışlar görece yüksek aylık konut kredi faizleri (Ocak 2025 itibarıyla yaklaşık %2.5) nedeniyle zayıf seyrini korudu. Toplam içerisinde kredili konut satışlarının oranı son 5 yıllık ortalaması olan %16’ya kıyasla 2025 yılında %14 seviyesinde gerçekleşti.

Baz Varsayımlarımızla Uyumlu: 2026 yılında TÜFE’nin 2025’teki %30.9’a kıyasla hafifçe gerileyerek %25 seviyesinde gerçekleşmesini beklemekteyiz. Buna göre, enflasyonla mücadele kapsamında 2026 yılında faiz oranlarının görece daha yüksek bir seviyede kalmasını ve kademeli bir şekilde gerilemesini öngörmekteyiz. Strateji raporunda da belirttiğimiz üzere, bu nedenlerle yılın ilk yarısında kira geliri ağırlıklı ve net nakit pozisyonda bulunan şirketlerin fiyatlama olarak öne çıkmasını bekliyoruz. Öte yandan, yüksek NAD iskontosu (%47) ve güçlü 2026 yılı beklentileri (13 milyar TL kar, 135 milyar TL ön satış) düşünüldüğünde bu durum konut projesi geliştirme odaklı GYO’lar arasında EKGYO’nun ayrışmasını sağlayabilir. 2026 yılında ise daha fazla proje ve ihale çarpanlarında toparlanma yukarı yönlü potansiyeli destekleyen unsurlardır.

2025 Yılı Beklentileri Güçlü Şekilde Aşıldı: Şirketin KDV hariç satış gelirleri 2024 yılındaki 51 milyar TL’ye kıyasla 2025 yılındaki 77 milyar TL’lik hedefini aşarak 104 milyar TL’ye ulaşmıştır. 2026 beklentileri ise rekor bir yıl olan 2025’in üzerinde 135.2 milyar TL (7.801 adet bağımsız bölüm) olarak duyurulurken, arsa satışından beklenen varsayım ise 10.2 milyar TL’dir. Şirket ayrıca, 2025 yılında 12 milyar TL’ye kıyasla bu yıl 13.1 milyar TL net kar beklendiğini duyurmuştur. Şirket’in GPM projelerindeki ihale çarpanının Haziran 2025 sonu itibarıyla 1.83x’ten hafifçe iyileşerek Eylül 2025 sonu itibarıyla 2.18x’e çıkmıştır. Bu uzun dönem ortalaması 2.5x’in ise altında bir çarpana işaret etmektedir.

Rakamlarla Değerleme Görüşümüz: EKGYO hisse senetleri son 3 ayda BIST 100 endeksine göre rölatif -%3’lük bir performans gösterdi. TSBP platformunda yer alan verilere göre, sektördeki ortalama NAD iskontosu 3 yıllık ortalama %32’ye kıyasla %25 seviyesindedir. Primli GYO’ları dışarıda tuttuğumuzda ortalamanın %41 seviyesinde olduğunu hesaplamaktayız. Böylece net aktif değer iskontolarının ortalamalara benzer olduğu söylenebilir. Portföyde konut projesi ağırlığı yüksek olan GYO şirketleri için NAD iskontosunun takibinin anlamlı bir gösterge olduğunu düşünmekteyiz. Kira geliri ağırlıklı portföyler için ise ilk olarak çarpanlara ve nakit akımına bakmak daha doğru olacaktır. EKGYO 2026T tahminlerimize göre 6.05x F/K ve 0.56x F/DD çarpanlarında işlem görürken yurt içi benzerlerinde bu çarpanlar sırasıyla 7.4x F/K ve 0.8x F/DD seviyesindedir. Eylül 2025 itibarıyla şirketin net aktif değeri 167 milyar TL’dir. Öte yandan yayınlanan eksper raporlarına göre varlıkların 2025 değerinin 312.6 milyar TL’ye çıkması beklenmektedir. Bu raporla birlikte hedef değerimizi 36TL’den 41TL’ye yükseltirken Endeks Üzeri Getiri tavsiyemizi korumaktayız. Cazip değerlemenin yanı sıra Türkiye’nin hızlı büyüyen ve genç demografik yapısı, bunun sunduğu yıllık konut talebi (yıllık yaklaşık 800 bin adet), kentsel dönüşüm ve görece düşük ev sahipliği oranına sahip olunması yatırım tezini destekleyen diğer unsurlardır.

Emlak Konut yılın 3.Çeyreğinde 194 milyon TL (3Ç25: 3.2 milyar TL) net kar açıklamıştır. FVAÖK yıllık bazda %11’lik bir düşüş göstermesine karşın finansman giderlerindeki artış yıllık bazda net kardaki daha yüksek orandaki düşüşün ana nedeni olmuştur. Parasal Kazanç bu çeyrekte 635 milyon TL seviyesindeyken, geçen yılın aynı döneminde –454 milyon TL seviyesinde gerçekleşmiştir.

Şirket’in özsermayesi Eylül 2025 sonu itibarıyla 129.5 milyar TL’dir. Bu çeyreklik olarak reel bazda yatay bir görünüme işaret etmektedir. Şirket’in net borcu ise bir önceki çeyrekteki 13.9 milyar TL’den 48 milyar TL’ye yükselmiştir. Öte yandan Damla Kent projesi kaynaklı borç artışını dışarıda tuttuğumuzda net borç 24.9 milyar TL seviyesindedir. Bununla birlikte bu proje kaynaklı bilançoda görünen borç artışının muhasebesel bir durum olduğunu not etmekteyiz.

Emlak Konut Yatırımlar & Yeni Gelişmeler

Suudi Arabistan Yatırımları: Emlak Konut’un detaylarını paylaştığı 400 milyon USD proje büyüklüğüne sahip, 1014 villadan oluşan “Hayat Mekke” projesinin arsası Suudi Arabistan’daki yerel bakanlık tarafından alınmıştır. İlgili projenin Harem-i Şerif bölgesinde olduğu belirtilmiştir. Bu proje küresel piyasalardaki ilk proje olması nedeniyle Emlak Konut markasını yurt dışına taşıma özelliği bulunmaktadır. Emlak konut projede geliştirici olarak çalışacaktır. Bu proje Emlak Konut’un bilgi ve birikimini yurt dışında bir ülkeye transfer edebilmesi adına önem taşımaktadır. Suudi Arabistan’daki Hayat Mekke projesinin tüm unsurları Emlak Konut tarafından gerçekleştirilecektir. Bu aşamada kontrolü ve sahipliği Emlak Konut Türkiye altında kurulmuş Emlak Konut LCC adındaki iştirak tamamıyla Türkiye’ye bağlı olacaktır.

Arsa Alımları: Emlak konutun likit bilanço yapısı, ertelenmiş gelirleri ve alınmış siparişleri dikkate alındığında 2025 yılındaki 55.1 milyar TL değerindeki arsa alımlarına rağmen güçlü finansman yapısı ile karşılayabileceği belirtilmiştir. Bu gelecek yıllarda da Şirket’in bilançosunda bir esneklik sağlamakta aktif pasif yönetimi için olanak sağlamaktadır. Tuzla ve Bakırköy’deki proje alımlarında kredi kullanıldığı belirtilirken, ödemesi yapılmamış arsanın bulunmadığı belirtilmiştir. Bununla birlikte projelerin tamamlanma sürelerine ilişkin olarak 36 aydan 48 aya çıkarıldığı, arsa alımlarının olumlu etkisinin ise satış gelirlerinin yeni projelerle desteklenmesi yoluyla görülebileceği belirtilmiştir.

Damla Kent Projesi: Sermaye piyasalarında yenilikçi finansman modellerinden olan kira sertifikası ihracında, İstanbul'un Başakşehir’de "Damla Kent Projesi" öne çıkmaya devam ediyor. 380bin m2 arsa üzerinde geliştirilen ve 5 etaptan oluşan projede 5.569 adet bağımsız proje bölümünün inşa edilmesi öngörülmektedir. Proje kapsamında ihraca konu toplam 175 adet 1+1, 1.076 adet 2+1, 758 adet 3+1 ve 205 adet 4+1 daire bulunmaktadır. Son kapanış fiyatına göre minimum 1+1 daire tipinin fiyatı 3.7 milyon TL iken 4+1 evin fiyatı ise 12.6 milyon TL’dir. DMLKT payları arz fiyatı olan 7.59TL’ye kıyasla %40’lık bir iskonto oranı sunmaktadır. Mevcut durumda dolaşımdaki pay adedi 2.820.593.495 adettir. Bu payların ise piyasa değeri yaklaşık olarak 16.7 milyar TL’ye karşılık gelmektedir.

İştirakler & Potansiyel Halka Arzlar: Emlak Konut’un Eylül 2025 sonu itibarıyla 167.1 milyar TL net varlık değeri bulunmaktadır. Emlak Konut’un %100’üne sahip olduğu iki iştiraki Emlak Planlama İnşaat Proje Yönetimi ve Ticaret A.Ş. İle Emlak Konut Asansör Sistemleri Sanayi Ticaret A.Ş.’ye ek olarak Emlak Konut Global LCC de potansiyel halka arzlar olarak belirtildi.

Emlak Konut Asansör, gelişen şehirler ve artan mobilizasyon ihtiyacı için yeni nesil makine dairesiz asansörlerini “EKA S1” ve “EKA S2” isimleriyle satmaktadır. Aynı zamanda şirketin EKA enerji sınıfında +460 şarj soketine sahip bir elektrikli şarj istasyon ağı bulunmaktadır. 7 gün 24 saat hizmet veren şarj istasyon ağı +408 farklı aktif istasyona sahiptir. Eylül 2025 sonu itibarıyla marka değeri dahil toplam şirket değeri 8.9 milyar TL’dir. Yerlilik oranı ise %96.91’dır.

Emlak Konut Planlama (EPP)’nin ise şirket değeri 6.8 milyar TL seviyesindedir. Aktif büyüklük ise 15.3 milyar TL düzeyindedir. Şirket’in devam etmekte olan 240 adet müşavirlik projesi bulunmakta olup toplam sözleşme bedeli 426.7 milyar TL’dir.

Riskler: Emlak Konut’un faaliyetleri genel olarak makro göstergelerdeki değişime karşı az duyarlı konumdadır. Bununla birlikte, son yıllarda personel giderlerindeki artışlar ve istihdam sorunları GYO sektöründe risk unsuru olarak takip edilmektedir. Konut talebinde ani düşüşler, genel ekonomik aktivitedeki yavaşlama ve ihale çarpanındaki olası zayıf görünümlerde yine risk unsurlarıdır. Bununla birlikte, EKGYO için 2026 yılı beklentileri güçlü bir yıla işaret etmektedir.

Borsa İstanbul yabancı alışlarıyla yükselen trende başladı. Rekor üstüne rekor kapanışlar yapan BIST100 endeksi, neredeyse bütün hisselerde primlenmeye yol açıyor.

EKGYO borsanın en çok takip edilen gyo hissesi. Garanti BBVA Yatırım hisse için 41 TL hedef fiyat tespit ederek %80 kazanç poansiyeline dikkat çekti.

Sektörü oldukça ayrıntılı bir şekilde inceleyn kurum hisseden yüksek getiri bekliyor.

Garanti BBVA Yatrıım EKGYO raporu

Türkiye GYO Sektör Görünümü: TÜİK verilerine göre 2025’te konut satışları yıllık %14 artışla 1.7 milyon adede ulaştı. İlk el satışlar yıllık %12’lik artışla 541 bin adede çıkarken (toplamda %32’lik pay) ikinci el satışlar %16 artışla 1.1 milyon adede (toplamda %68’lik pay) yükseldi. 2025’te mortgage satışlar yıllık %50’lik artışla 237 bin adede çıkarak güçlü bir performans gösterdi. KFE’ye göre birim fiyatlar 2024 yılındaki performansının aksine 2025’te %29’luk artışla TÜFE’ye benzer (-%1.4 reel değişim) değişim gösterdi. Buna göre konut satışlarında ikinci el satışlar itici güç olurken, fiyat değişimi reel olarak zayıf kalmaya devam etti. Kredili satışlar görece yüksek aylık konut kredi faizleri (Ocak 2025 itibarıyla yaklaşık %2.5) nedeniyle zayıf seyrini korudu. Toplam içerisinde kredili konut satışlarının oranı son 5 yıllık ortalaması olan %16’ya kıyasla 2025 yılında %14 seviyesinde gerçekleşti.

Baz Varsayımlarımızla Uyumlu: 2026 yılında TÜFE’nin 2025’teki %30.9’a kıyasla hafifçe gerileyerek %25 seviyesinde gerçekleşmesini beklemekteyiz. Buna göre, enflasyonla mücadele kapsamında 2026 yılında faiz oranlarının görece daha yüksek bir seviyede kalmasını ve kademeli bir şekilde gerilemesini öngörmekteyiz. Strateji raporunda da belirttiğimiz üzere, bu nedenlerle yılın ilk yarısında kira geliri ağırlıklı ve net nakit pozisyonda bulunan şirketlerin fiyatlama olarak öne çıkmasını bekliyoruz. Öte yandan, yüksek NAD iskontosu (%47) ve güçlü 2026 yılı beklentileri (13 milyar TL kar, 135 milyar TL ön satış) düşünüldüğünde bu durum konut projesi geliştirme odaklı GYO’lar arasında EKGYO’nun ayrışmasını sağlayabilir. 2026 yılında ise daha fazla proje ve ihale çarpanlarında toparlanma yukarı yönlü potansiyeli destekleyen unsurlardır.

2025 Yılı Beklentileri Güçlü Şekilde Aşıldı: Şirketin KDV hariç satış gelirleri 2024 yılındaki 51 milyar TL’ye kıyasla 2025 yılındaki 77 milyar TL’lik hedefini aşarak 104 milyar TL’ye ulaşmıştır. 2026 beklentileri ise rekor bir yıl olan 2025’in üzerinde 135.2 milyar TL (7.801 adet bağımsız bölüm) olarak duyurulurken, arsa satışından beklenen varsayım ise 10.2 milyar TL’dir. Şirket ayrıca, 2025 yılında 12 milyar TL’ye kıyasla bu yıl 13.1 milyar TL net kar beklendiğini duyurmuştur. Şirket’in GPM projelerindeki ihale çarpanının Haziran 2025 sonu itibarıyla 1.83x’ten hafifçe iyileşerek Eylül 2025 sonu itibarıyla 2.18x’e çıkmıştır. Bu uzun dönem ortalaması 2.5x’in ise altında bir çarpana işaret etmektedir.

Rakamlarla Değerleme Görüşümüz: EKGYO hisse senetleri son 3 ayda BIST 100 endeksine göre rölatif -%3’lük bir performans gösterdi. TSBP platformunda yer alan verilere göre, sektördeki ortalama NAD iskontosu 3 yıllık ortalama %32’ye kıyasla %25 seviyesindedir. Primli GYO’ları dışarıda tuttuğumuzda ortalamanın %41 seviyesinde olduğunu hesaplamaktayız. Böylece net aktif değer iskontolarının ortalamalara benzer olduğu söylenebilir. Portföyde konut projesi ağırlığı yüksek olan GYO şirketleri için NAD iskontosunun takibinin anlamlı bir gösterge olduğunu düşünmekteyiz. Kira geliri ağırlıklı portföyler için ise ilk olarak çarpanlara ve nakit akımına bakmak daha doğru olacaktır. EKGYO 2026T tahminlerimize göre 6.05x F/K ve 0.56x F/DD çarpanlarında işlem görürken yurt içi benzerlerinde bu çarpanlar sırasıyla 7.4x F/K ve 0.8x F/DD seviyesindedir. Eylül 2025 itibarıyla şirketin net aktif değeri 167 milyar TL’dir. Öte yandan yayınlanan eksper raporlarına göre varlıkların 2025 değerinin 312.6 milyar TL’ye çıkması beklenmektedir. Bu raporla birlikte hedef değerimizi 36TL’den 41TL’ye yükseltirken Endeks Üzeri Getiri tavsiyemizi korumaktayız. Cazip değerlemenin yanı sıra Türkiye’nin hızlı büyüyen ve genç demografik yapısı, bunun sunduğu yıllık konut talebi (yıllık yaklaşık 800 bin adet), kentsel dönüşüm ve görece düşük ev sahipliği oranına sahip olunması yatırım tezini destekleyen diğer unsurlardır.

Emlak Konut yılın 3.Çeyreğinde 194 milyon TL (3Ç25: 3.2 milyar TL) net kar açıklamıştır. FVAÖK yıllık bazda %11’lik bir düşüş göstermesine karşın finansman giderlerindeki artış yıllık bazda net kardaki daha yüksek orandaki düşüşün ana nedeni olmuştur. Parasal Kazanç bu çeyrekte 635 milyon TL seviyesindeyken, geçen yılın aynı döneminde –454 milyon TL seviyesinde gerçekleşmiştir.

Şirket’in özsermayesi Eylül 2025 sonu itibarıyla 129.5 milyar TL’dir. Bu çeyreklik olarak reel bazda yatay bir görünüme işaret etmektedir. Şirket’in net borcu ise bir önceki çeyrekteki 13.9 milyar TL’den 48 milyar TL’ye yükselmiştir. Öte yandan Damla Kent projesi kaynaklı borç artışını dışarıda tuttuğumuzda net borç 24.9 milyar TL seviyesindedir. Bununla birlikte bu proje kaynaklı bilançoda görünen borç artışının muhasebesel bir durum olduğunu not etmekteyiz.

Emlak Konut Yatırımlar & Yeni Gelişmeler

Suudi Arabistan Yatırımları: Emlak Konut’un detaylarını paylaştığı 400 milyon USD proje büyüklüğüne sahip, 1014 villadan oluşan “Hayat Mekke” projesinin arsası Suudi Arabistan’daki yerel bakanlık tarafından alınmıştır. İlgili projenin Harem-i Şerif bölgesinde olduğu belirtilmiştir. Bu proje küresel piyasalardaki ilk proje olması nedeniyle Emlak Konut markasını yurt dışına taşıma özelliği bulunmaktadır. Emlak konut projede geliştirici olarak çalışacaktır. Bu proje Emlak Konut’un bilgi ve birikimini yurt dışında bir ülkeye transfer edebilmesi adına önem taşımaktadır. Suudi Arabistan’daki Hayat Mekke projesinin tüm unsurları Emlak Konut tarafından gerçekleştirilecektir. Bu aşamada kontrolü ve sahipliği Emlak Konut Türkiye altında kurulmuş Emlak Konut LCC adındaki iştirak tamamıyla Türkiye’ye bağlı olacaktır.

Arsa Alımları: Emlak konutun likit bilanço yapısı, ertelenmiş gelirleri ve alınmış siparişleri dikkate alındığında 2025 yılındaki 55.1 milyar TL değerindeki arsa alımlarına rağmen güçlü finansman yapısı ile karşılayabileceği belirtilmiştir. Bu gelecek yıllarda da Şirket’in bilançosunda bir esneklik sağlamakta aktif pasif yönetimi için olanak sağlamaktadır. Tuzla ve Bakırköy’deki proje alımlarında kredi kullanıldığı belirtilirken, ödemesi yapılmamış arsanın bulunmadığı belirtilmiştir. Bununla birlikte projelerin tamamlanma sürelerine ilişkin olarak 36 aydan 48 aya çıkarıldığı, arsa alımlarının olumlu etkisinin ise satış gelirlerinin yeni projelerle desteklenmesi yoluyla görülebileceği belirtilmiştir.

Damla Kent Projesi: Sermaye piyasalarında yenilikçi finansman modellerinden olan kira sertifikası ihracında, İstanbul'un Başakşehir’de "Damla Kent Projesi" öne çıkmaya devam ediyor. 380bin m2 arsa üzerinde geliştirilen ve 5 etaptan oluşan projede 5.569 adet bağımsız proje bölümünün inşa edilmesi öngörülmektedir. Proje kapsamında ihraca konu toplam 175 adet 1+1, 1.076 adet 2+1, 758 adet 3+1 ve 205 adet 4+1 daire bulunmaktadır. Son kapanış fiyatına göre minimum 1+1 daire tipinin fiyatı 3.7 milyon TL iken 4+1 evin fiyatı ise 12.6 milyon TL’dir. DMLKT payları arz fiyatı olan 7.59TL’ye kıyasla %40’lık bir iskonto oranı sunmaktadır. Mevcut durumda dolaşımdaki pay adedi 2.820.593.495 adettir. Bu payların ise piyasa değeri yaklaşık olarak 16.7 milyar TL’ye karşılık gelmektedir.

İştirakler & Potansiyel Halka Arzlar: Emlak Konut’un Eylül 2025 sonu itibarıyla 167.1 milyar TL net varlık değeri bulunmaktadır. Emlak Konut’un %100’üne sahip olduğu iki iştiraki Emlak Planlama İnşaat Proje Yönetimi ve Ticaret A.Ş. İle Emlak Konut Asansör Sistemleri Sanayi Ticaret A.Ş.’ye ek olarak Emlak Konut Global LCC de potansiyel halka arzlar olarak belirtildi.

Emlak Konut Asansör, gelişen şehirler ve artan mobilizasyon ihtiyacı için yeni nesil makine dairesiz asansörlerini “EKA S1” ve “EKA S2” isimleriyle satmaktadır. Aynı zamanda şirketin EKA enerji sınıfında +460 şarj soketine sahip bir elektrikli şarj istasyon ağı bulunmaktadır. 7 gün 24 saat hizmet veren şarj istasyon ağı +408 farklı aktif istasyona sahiptir. Eylül 2025 sonu itibarıyla marka değeri dahil toplam şirket değeri 8.9 milyar TL’dir. Yerlilik oranı ise %96.91’dır.

Emlak Konut Planlama (EPP)’nin ise şirket değeri 6.8 milyar TL seviyesindedir. Aktif büyüklük ise 15.3 milyar TL düzeyindedir. Şirket’in devam etmekte olan 240 adet müşavirlik projesi bulunmakta olup toplam sözleşme bedeli 426.7 milyar TL’dir.

Riskler: Emlak Konut’un faaliyetleri genel olarak makro göstergelerdeki değişime karşı az duyarlı konumdadır. Bununla birlikte, son yıllarda personel giderlerindeki artışlar ve istihdam sorunları GYO sektöründe risk unsuru olarak takip edilmektedir. Konut talebinde ani düşüşler, genel ekonomik aktivitedeki yavaşlama ve ihale çarpanındaki olası zayıf görünümlerde yine risk unsurlarıdır. Bununla birlikte, EKGYO için 2026 yılı beklentileri güçlü bir yıla işaret etmektedir.