Perakende Şirketine Bir AL Tavsiyesi Daha Geldi Potansiyel Kazanç %54,3

Perakende Şirketine Bir AL Tavsiyesi Daha Geldi Potansiyel Kazanç %54,3. Borsanın perakende şirketi Mavi Giyim MAVI bu yılın 6 aylık finansal rakamlarını açıkladı. Bu açıklamanın ardından bir çok borsa aracı kurum hisse için hedef fiyat değerlendirmesi yaptı.

Yayınlama Tarihi: 19.09.2025 14:45

—

Son Güncelleme: 19.09.2025 14:45

Perakende Şirketine Bir AL Tavsiyesi Daha Geldi Potansiyel Kazanç %54,3. Borsanın perakende şirketi Mavi Giyim MAVI bu yılın 6 aylık finansal rakamlarını açıkladı. Bu açıklamanın ardından bir çok borsa aracı kurum hisse için hedef fiyat değerlendirmesi yaptı.

Marbaş Menkul' den rapor

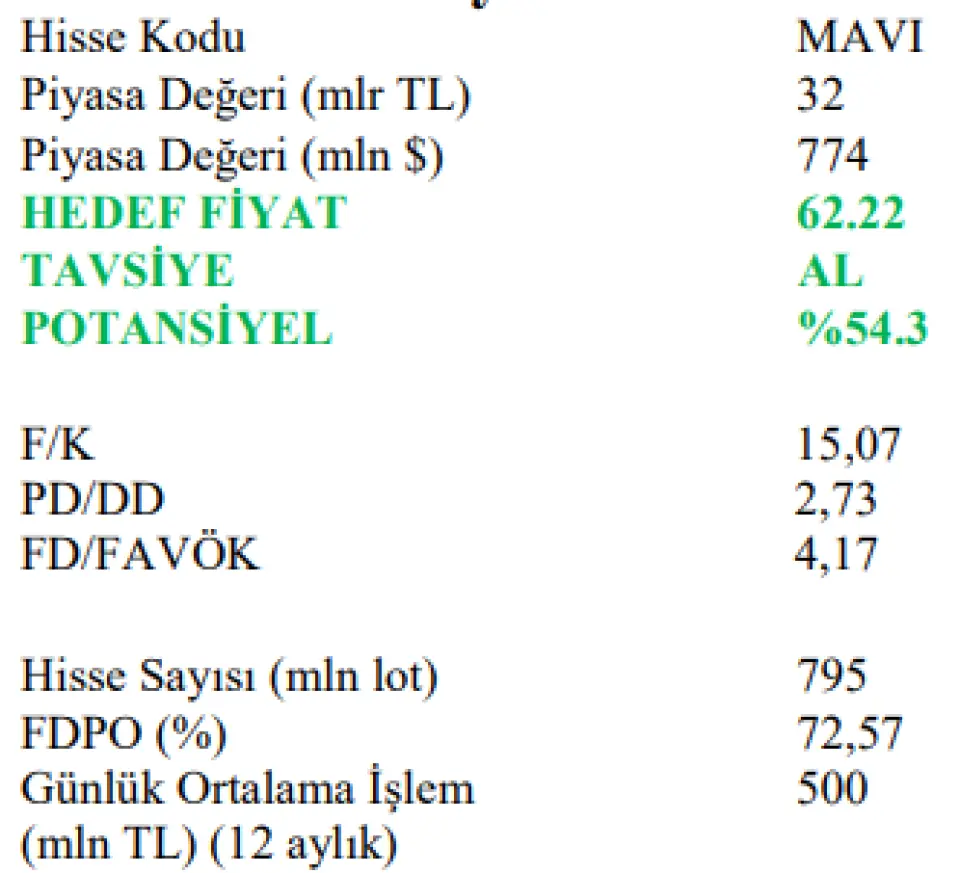

Rapor yayınlayan bir kurum da Marbaş Menkul oldu. Kurum hisseye 62,22 Lira hedef fiyat verdi ve %54,3 oranında kazanç potansiyeli beklediğini açıkladı.

Marbaş Menkul MAVI raporu

Beklentilerde revizyon

MAVI 2025 2.çeyrekte 9.56 mlr TL hasılat, 1.45 mlr TL FAVÖK, 231m TL net kar ile beklentilerin aşağısında sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman perakende satışlar %2.9 daralırken Türkiye %2.7 Yurtdışı ise %12.4 daralma gösterdiğini görmekteyiz. Toptan satışlar ise %5.3 daralırken Türkiye %7.4 Yurtdışı ise %1.1 daralma gösterdiğini görmekteyiz. Bizler için önemli olan e-ticaret satışlarında da %3.8 ile hafif daralma görmekteyiz. Genel olarak yılın ilk yarısına baktığımızda zorlu ekonomik koşullar , talep yönlü daralma ve sektörel zayıflığa rağmen satışlarda %9’luk sınırlı daralma ve sürdürülebilir karlılığı sınırlı pozitif değerlendirmekteyiz.

Operasyonel performansa baktığımızda 2Q25’de perakende segmenti %4.2 hacimsel artış gösterirken , yurtdışı operasyonlarında sabit kur bazında %5 büyüme , ABD pazarında ise yıllık $ bazlı %19 artış görmekteyiz. Mağaza sayısına baktığımızda 2025 ilk yarı yılında nette 1 mağaza kapanışını sınırlı negatif değerlendirmekteyiz. M2 genişlemesinde ise 8 yeni mağazada genişleme gerçekleşmiştir. 2Q25 sonrasında beklentilerde revizyon görürken 2025’de Türkiye’de 20 mağaza açılışı beklenirken bu rakam 10 mağazaya revize edilmesini negatif değerlendirmekteyiz. Olumlu bir gösterge olarak ise Pazar payını koruma ve aktif müşteri takibinde izlediğimiz Kartuş programından bahsedebiliriz. 2025 ilk yarı yılında 763bin yeni müşteri kazanımı ve aktif müşteri sayısının 6m kişiye çıkmasını zorlu koşullarda güçlü Pazar payı sayesinde defansif bir yapı oluşturulma faktörünü pozitif değerlendirmekteyiz.

Birebir mağaza satış performansına baktığımız zaman TL bazda %5.4 daralma görürken adetsel anlamda %1.2 artış görmekteyiz. 2025 yılının ilk yarısında birebir mağaza satışları TL bazlı %10.8 daralırken adetsel anlamda %5.8 daralma gösterdi ve böylelikle toplam hacim daralması %3.2 olarak gerçekleşti. Sepet büyümesine baktığımız zaman ise ilk yarı yılda %2.1 küçülme görmekteyiz.

Karlılığa baktığımız zaman 2Q25 döneminde kar marjlarında çeyreksel daralma görürken geçtiğimiz yılın aynı dönemiyle karşılaştırılınca marjların paralel seyrettiğini görmekteyiz. 2Q25 özelinde beklentilerin hafif aşağısında sonuçlar görsek de sürdürülebilir karlılığı pozitif değerlendirmekteyiz. Şirket revizyonlarına baktığımızda ise büyüme rakamları ve mağaza açılış gibi unsurlarda aşağı revizyon görsek de FAVOK marjında beklentiyi %17.5’dan %18’e revize edilmesini sınırlı pozitif değerlendirmekteyiz.

Borçluluk yapısına baktığımızda net nakit pozisyonun devamını izlerken çeyreksel anlamda net nakit durumunda hafif geri çekilme görmekteyiz. Çeyreksel anlamda geri çekilme görsek de güçlü finansal yapısını korumasını beklemekteyiz.

Genel olarak baktığımızda beklentilerin aşağısında gelen sonuçları SINIRLI NEGATİF değerlendirmekteyiz. Sektörel anlamda PMI verilerine ve kart harcamalarına baktığımızda yüksek faiz ortamı ve talep yönlü daralmanın sürdüğü ortamda kötü giden sektöre rağmen güçlü Pazar payı ve konumlanması , proaktif fiyatlandırma strateji ve sürdürülebilir karlılığını beğenmeye devam etsek de şirket beklentilerindeki revizyon ve sektördeki toparlanmanın gecikmesi sonucu hedef fiyatımızı 62.22 TL’ye revize ediyoruz ve AL tavsiyemizi koruyoruz. MAVI 4.17x FD/FAVOK çarpanlarıyla işlem görmektedir.

Marbaş Menkul' den rapor

Rapor yayınlayan bir kurum da Marbaş Menkul oldu. Kurum hisseye 62,22 Lira hedef fiyat verdi ve %54,3 oranında kazanç potansiyeli beklediğini açıkladı.

Marbaş Menkul MAVI raporu

Beklentilerde revizyon

MAVI 2025 2.çeyrekte 9.56 mlr TL hasılat, 1.45 mlr TL FAVÖK, 231m TL net kar ile beklentilerin aşağısında sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman perakende satışlar %2.9 daralırken Türkiye %2.7 Yurtdışı ise %12.4 daralma gösterdiğini görmekteyiz. Toptan satışlar ise %5.3 daralırken Türkiye %7.4 Yurtdışı ise %1.1 daralma gösterdiğini görmekteyiz. Bizler için önemli olan e-ticaret satışlarında da %3.8 ile hafif daralma görmekteyiz. Genel olarak yılın ilk yarısına baktığımızda zorlu ekonomik koşullar , talep yönlü daralma ve sektörel zayıflığa rağmen satışlarda %9’luk sınırlı daralma ve sürdürülebilir karlılığı sınırlı pozitif değerlendirmekteyiz.

Operasyonel performansa baktığımızda 2Q25’de perakende segmenti %4.2 hacimsel artış gösterirken , yurtdışı operasyonlarında sabit kur bazında %5 büyüme , ABD pazarında ise yıllık $ bazlı %19 artış görmekteyiz. Mağaza sayısına baktığımızda 2025 ilk yarı yılında nette 1 mağaza kapanışını sınırlı negatif değerlendirmekteyiz. M2 genişlemesinde ise 8 yeni mağazada genişleme gerçekleşmiştir. 2Q25 sonrasında beklentilerde revizyon görürken 2025’de Türkiye’de 20 mağaza açılışı beklenirken bu rakam 10 mağazaya revize edilmesini negatif değerlendirmekteyiz. Olumlu bir gösterge olarak ise Pazar payını koruma ve aktif müşteri takibinde izlediğimiz Kartuş programından bahsedebiliriz. 2025 ilk yarı yılında 763bin yeni müşteri kazanımı ve aktif müşteri sayısının 6m kişiye çıkmasını zorlu koşullarda güçlü Pazar payı sayesinde defansif bir yapı oluşturulma faktörünü pozitif değerlendirmekteyiz.

Birebir mağaza satış performansına baktığımız zaman TL bazda %5.4 daralma görürken adetsel anlamda %1.2 artış görmekteyiz. 2025 yılının ilk yarısında birebir mağaza satışları TL bazlı %10.8 daralırken adetsel anlamda %5.8 daralma gösterdi ve böylelikle toplam hacim daralması %3.2 olarak gerçekleşti. Sepet büyümesine baktığımız zaman ise ilk yarı yılda %2.1 küçülme görmekteyiz.

Karlılığa baktığımız zaman 2Q25 döneminde kar marjlarında çeyreksel daralma görürken geçtiğimiz yılın aynı dönemiyle karşılaştırılınca marjların paralel seyrettiğini görmekteyiz. 2Q25 özelinde beklentilerin hafif aşağısında sonuçlar görsek de sürdürülebilir karlılığı pozitif değerlendirmekteyiz. Şirket revizyonlarına baktığımızda ise büyüme rakamları ve mağaza açılış gibi unsurlarda aşağı revizyon görsek de FAVOK marjında beklentiyi %17.5’dan %18’e revize edilmesini sınırlı pozitif değerlendirmekteyiz.

Borçluluk yapısına baktığımızda net nakit pozisyonun devamını izlerken çeyreksel anlamda net nakit durumunda hafif geri çekilme görmekteyiz. Çeyreksel anlamda geri çekilme görsek de güçlü finansal yapısını korumasını beklemekteyiz.

Genel olarak baktığımızda beklentilerin aşağısında gelen sonuçları SINIRLI NEGATİF değerlendirmekteyiz. Sektörel anlamda PMI verilerine ve kart harcamalarına baktığımızda yüksek faiz ortamı ve talep yönlü daralmanın sürdüğü ortamda kötü giden sektöre rağmen güçlü Pazar payı ve konumlanması , proaktif fiyatlandırma strateji ve sürdürülebilir karlılığını beğenmeye devam etsek de şirket beklentilerindeki revizyon ve sektördeki toparlanmanın gecikmesi sonucu hedef fiyatımızı 62.22 TL’ye revize ediyoruz ve AL tavsiyemizi koruyoruz. MAVI 4.17x FD/FAVOK çarpanlarıyla işlem görmektedir.