Piyasadaki Aşağı Yönlü Baskı Volatilite Artışıyla Birlikte Devam Ediyor!

Piyasadaki Aşağı Yönlü Baskı Volatilite Artışıyla Birlikte Devam Ediyor! Küresel Piyasalarda ve Yurt İçi Piyasalarda Bugünün Öne Çıkan Gelişmeleri ve Açıklanması Beklenen Veriler Neler? Yapı Kredi Yatırım'ın Detaylı Analizi Haberimizde...

Büşra Bulut

Büşra Bulut

Piyasadaki Aşağı Yönlü Baskı Volatilite Artışıyla Birlikte Devam Ediyor! Küresel Piyasalarda ve Yurt İçi Piyasalarda Bugünün Öne Çıkan Gelişmeleri ve Açıklanması Beklenen Veriler Neler? Yapı Kredi Yatırım'ın Detaylı Analizi Haberimizde...

Piyasa Yorumu

Senato’nun geçici bir finansman tasarısını kabul etmesinin ardından ABD hükümetinin yakın zamanda yeniden açılacağına yönelik beklentiler güçlenirken ABD endekslerinde yükseliş eğiliminin korunduğunu takip ediyoruz. Küresel risk barometresi de olarak izlenen S&P 500 endeksinde Cuma günü kritik destek seviyelerinde etkili olan yükselişler devam etti ve endeks dün günü %0.2 artıda tamamladı. Teknoloji endeksi Nasdaq ise %0.3 düşüşle negatif ayrıştı. Fedex’in güçlü kar öngörüsü öne çıkarken, SoftBank, yapay zeka yatırımlarını finanse etmek için Nvidia hisselerinin tamamını 5,83 milyar dolara sattı.

Makro tarafta ABD’de dün açıklanan zayıf özel sektör istihdam verileri, Fed’in gelecek ay faiz indirimine gideceğine dair beklentilere destek oldu. Bu sabah Asya piyasaları geneli artıda, ABD vadeli endeksleri pozitif açılış sinyali veriyor. Advanced Micro Devices Inc., satış büyümesinin hızlanacağına dair öngörüleri ön planda. ABD’de Temsilciler Meclisi’nin tasarıyı bugün görüşmesi ve kabul edilmesi durumunda ABD Başkanı Donald Trump’ın onayına sunulması bekleniyor.

Temsilciler Meclisi Başkanı Mike Johnson, paketin hızlı bir şekilde geçmesini beklediğini söylemişti. Bugün ECB üyelerinden Isabel Schnabel TSİ 13:45’te, Luis de Guindos TSİ 14:15’te konuşacak. New York Fed Başkanı John Williams TSİ 17:20’de, Philadelphia Fed Başkanı Anna Paulson TSİ 18:00’de, Fed Guvernörü Christopher Waller TSİ 18:20’de, Atlanta Fed Başkanı Raphael Bostic TSİ 20:15’te, Fed Guvernörü Stephen Miran TSİ 20:30’da konuşacak. OPEC aylık petrol piyasası raporunu yayımlayacak.

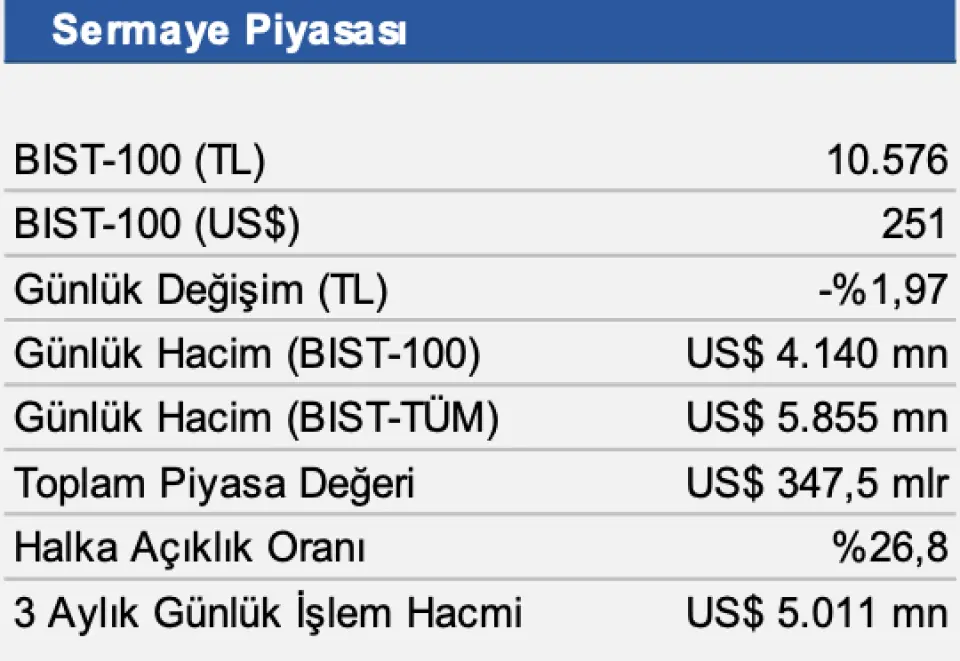

Yurtiçine baktığımızda ise İBB Başkanı Ekrem İmamoğlu’na yönelik 2.352 yıla kadar hapis cezası istenen iddianamenin açıklanması ve CHP’ye yönelik haber akışının ardından satış baskısı altında kalan BIST-100 endeksinde siyasi gelişmeler, yavaşlayan dezenflasyon süreci ve faiz indirim süreci piyasaları şekillendiren ana konu başlıkları olmaya devam ediyor.

Hatırlanacağı üzere son iki aydır beklenti üzerinde gelen enflasyon verileri ile birlikte TCMB son PPK toplantısında faiz indirim hızını azaltmış ve dezenflasyon sürecinin yavaşladığını belirterek başta gıda olmak üzere son dönem fiyat gelişmelerinin dezenflasyon süreci üzerinde oluşturduğu risklere dikkat çekmişti. Geçen hafta Ekim ayı enflasyon verileri açıklandı ve hem manşet hem de çekirdek veri beklenti altında geldi.

Ancak hem çekirdek verilerde hem de ÜFE’deki katılığın devam ettiğini takip ettik. Ekim ayı enflasyon verisi ardından TCMB Başkanı Karahan’ın enflasyon raporu sunumundaki şahin içerikli mesajları ön plandaydı. Bugün TCMB 10:00’da eylül ayı ödemeler dengesi istatistiklerini yayımlayacak. Bloomberg anketine katılan ekonomistlerin medyan beklentisi 1,2 milyar dolar cari fazla açıklanması yönünde.

Haftanın geri kalanında yurtiçinde TCMB Beklenti anketi açıklanacak. ABD’de hükümet açılsa dahi bu hafta 13 Kasım’da açıklanacak ABD TÜFE verisinin açıklanma ihtimali oldukça zayıf. Hafta boyunca Fed ve ECB yetkililerinden gelecek açıklamalar İngiltere’de büyüme verileri ve Çin aktivite verileri takip edilecek.

Fed Başkanı Powell’ın aralık ayında faiz indirimine kesin gözüyle bakılmaması gerektiği yönündeki uyarısının ardından ABD Merkez Bankası'nın (Fed) bir faiz indirim kararı daha alıp almayacağına yönelik belirsizlik soru işareti yaratan konular arasında yer alıyor. Fed’den temkinli açıklamalar gelmeye devam ettiğini görüyoruz.Son durumda Aralık ayı faiz indirimi beklentileri %63 civarında seyrediyor (daha önce %98 civarında fiyatlanıyordu).