Son Bilançoya Göre Enerji Hissesinde %34,70 Getiri Potansiyeli

Son Bilançoya Göre Enerji Hissesinde %34,70 Getiri Potansiyeli. Gedik Yatırım Orge Enerji ORGE nin 2025 yılı 3. çeyrek bilançosunu değerlendirerek hedef fiyat raporu yayınladı. Kurum hisseden %34,70 kazanç bekliyor.

Yayınlama Tarihi: 24.11.2025 11:00

—

Son Güncelleme: 24.11.2025 11:00

Son Bilançoya Göre Enerji Hissesinde %34,70 Getiri Potansiyeli. Gedik Yatırım Orge Enerji ORGE nin 2025 yılı 3. çeyrek bilançosunu değerlendirerek hedef fiyat raporu yayınladı. Kurum hisseden %34,70 kazanç bekliyor.

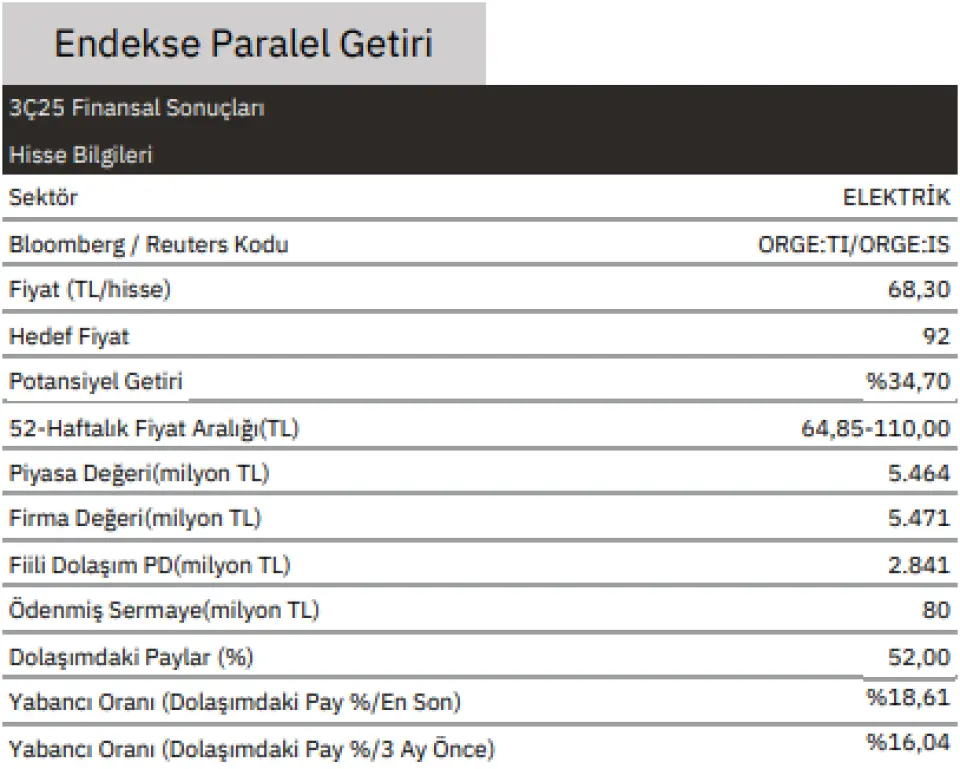

ORGE hissesine endekse paralel getiri poansiyeli hedefi. Gedik Yatırım hisse için 92 TL hedef fiyat açıklayarak %34,70 kazanç potansiyeli beklediğini açıkladı.

Gedik Yatırım ORGE ENERJİ 3Ç25 Finansal Sonuçları Değerlendirmesi

Şirketin açıklanan son finansal sonuçları 2025/09 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 3. çeyrekte geçen yılın aynı çeyreğine göre %18,40 azalışla 795 milyon TL olmuştur. 2025 yılının ilk 9 ayında net satışları %16,44 azalışla 2.479 milyon TL seviyesinde gerçekleşmiştir FAVÖK‘ü 3. çeyrekte geçen yılın aynı çeyreğine göre %16,98 azalışla 483 milyon TL olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %19,14 azalışla 1.395 milyon TL seviyesinde gerçekleşmiştir. FAVÖK marjı 3. çeyrekte geçen yılın aynı çeyreğine göre 104 baz puan artışla %60,8 olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 188 baz puan azalışla %56,3 olmuştur. Net karı 3. çeyrekte geçen yılın aynı çeyreğine göre %49,86 azalışla 138,27 milyon TL olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre net karı %37,63 azalışla 339 milyon TL seviyesinde gerçekleşmiştir

Sonuç: Operasyonel kârlılığın beklentimizin hafif üzerinde gerçekleşmesi sayesinde, 3Ç25'te açıklanan 138 milyon TL net kâr, 129 milyon TL'lik tahminimizi hafifçe aşmıştır. FAVÖK de 457mn TL olan beklentimizin hafif üzerinde 483 milyon TL olmuştur. Bu durum, çeyreklik bazda 1,1 puan ve yıllık bazda 2,1 puan artışla %64,8'e yükselen brüt kâr marjından kaynaklanmıştır. Öte yandan, sonuçların tahminlerimizi aşmasına rağmen, FAVÖK ve net kar sırasıyla yıllık bazda %17 ve %50 daralmıştır. Böylece, şirket 9A25'i FAVÖK'te %19 ve net karda %38 düşüşle kapatmıştır. Satışlar çoğunlukla yabancı para biriminden olduğu için, TL'nin değer kaybına kıyasla yüksek enflasyon oranları, yıllık bazda %18 düşüş gösteren gelir performansını bir kez daha baskı altına almıştır. Böylece, FAVÖK'teki yıllık daralma 3Ç25'te de devam etmiş ve şirket yönetimi 2025 yılı nominal FAVÖK büyüme tahminini %40'tan %30'a düşürmüştür.

Yeni tahmin, 2025 yılı için yaklaşık 2,4 milyar TL FAVÖK'e (9A25: 1,4 milyar TL) karşılık gelmekte ve bu rakam, 2,0 milyar TL olan tahminimizin üzerindedir. Yıl başından bu yana yeni siparişler toplam 661 milyon TL olurken, bakiye siparişler bir yıl önceki 2,3 milyar TL ve bir önceki çeyrekteki 3,1 milyar TL'den 3,2 milyar TL'ye yükselmiştir. Net borç pozisyonu da çeyrek bazında hafif artışa rağmen 7 milyon TL ile sağlıklı seyrini sürdürmüştür.

2025 yılı ve 2026 yılı tahminlerimize göre sırasıyla 2,7x ve 2,4x FD/FAVÖK ile işlem gören hisse için Endekse Paralel Getiri tavsiyemizi koruyoruz. (NÖTR)

ORGE hissesine endekse paralel getiri poansiyeli hedefi. Gedik Yatırım hisse için 92 TL hedef fiyat açıklayarak %34,70 kazanç potansiyeli beklediğini açıkladı.

Gedik Yatırım ORGE ENERJİ 3Ç25 Finansal Sonuçları Değerlendirmesi

Şirketin açıklanan son finansal sonuçları 2025/09 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 3. çeyrekte geçen yılın aynı çeyreğine göre %18,40 azalışla 795 milyon TL olmuştur. 2025 yılının ilk 9 ayında net satışları %16,44 azalışla 2.479 milyon TL seviyesinde gerçekleşmiştir FAVÖK‘ü 3. çeyrekte geçen yılın aynı çeyreğine göre %16,98 azalışla 483 milyon TL olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %19,14 azalışla 1.395 milyon TL seviyesinde gerçekleşmiştir. FAVÖK marjı 3. çeyrekte geçen yılın aynı çeyreğine göre 104 baz puan artışla %60,8 olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 188 baz puan azalışla %56,3 olmuştur. Net karı 3. çeyrekte geçen yılın aynı çeyreğine göre %49,86 azalışla 138,27 milyon TL olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre net karı %37,63 azalışla 339 milyon TL seviyesinde gerçekleşmiştir

Sonuç: Operasyonel kârlılığın beklentimizin hafif üzerinde gerçekleşmesi sayesinde, 3Ç25'te açıklanan 138 milyon TL net kâr, 129 milyon TL'lik tahminimizi hafifçe aşmıştır. FAVÖK de 457mn TL olan beklentimizin hafif üzerinde 483 milyon TL olmuştur. Bu durum, çeyreklik bazda 1,1 puan ve yıllık bazda 2,1 puan artışla %64,8'e yükselen brüt kâr marjından kaynaklanmıştır. Öte yandan, sonuçların tahminlerimizi aşmasına rağmen, FAVÖK ve net kar sırasıyla yıllık bazda %17 ve %50 daralmıştır. Böylece, şirket 9A25'i FAVÖK'te %19 ve net karda %38 düşüşle kapatmıştır. Satışlar çoğunlukla yabancı para biriminden olduğu için, TL'nin değer kaybına kıyasla yüksek enflasyon oranları, yıllık bazda %18 düşüş gösteren gelir performansını bir kez daha baskı altına almıştır. Böylece, FAVÖK'teki yıllık daralma 3Ç25'te de devam etmiş ve şirket yönetimi 2025 yılı nominal FAVÖK büyüme tahminini %40'tan %30'a düşürmüştür.

Yeni tahmin, 2025 yılı için yaklaşık 2,4 milyar TL FAVÖK'e (9A25: 1,4 milyar TL) karşılık gelmekte ve bu rakam, 2,0 milyar TL olan tahminimizin üzerindedir. Yıl başından bu yana yeni siparişler toplam 661 milyon TL olurken, bakiye siparişler bir yıl önceki 2,3 milyar TL ve bir önceki çeyrekteki 3,1 milyar TL'den 3,2 milyar TL'ye yükselmiştir. Net borç pozisyonu da çeyrek bazında hafif artışa rağmen 7 milyon TL ile sağlıklı seyrini sürdürmüştür.

2025 yılı ve 2026 yılı tahminlerimize göre sırasıyla 2,7x ve 2,4x FD/FAVÖK ile işlem gören hisse için Endekse Paralel Getiri tavsiyemizi koruyoruz. (NÖTR)