Hedef Fiyat Yükseldi Tavsiye AL Olarak Değişti Otomotiv Devinde Prim Bekleniyor

Hedef Fiyat Yükseldi Tavsiye AL Olarak Değişti Otomotiv Devinde Prim Bekleniyor! Tacirler Yatırım DOAS hissesine daha önce TUT olarak verdiği tavsiyeyi AL olarak güncelledi. Kurum hisseye tespit ettiği hedef fiyatı da yükseltti.

Yayınlama Tarihi: 07.01.2026 09:15

—

Son Güncelleme: 07.01.2026 09:15

Hedef Fiyat Yükseldi Tavsiye AL Olarak Değişti Otomotiv Devinde Prim Bekleniyor! Tacirler Yatırım DOAS hissesine daha önce TUT olarak verdiği tavsiyeyi AL olarak güncelledi. Kurum hisseye tespit ettiği hedef fiyatı da yükseltti.

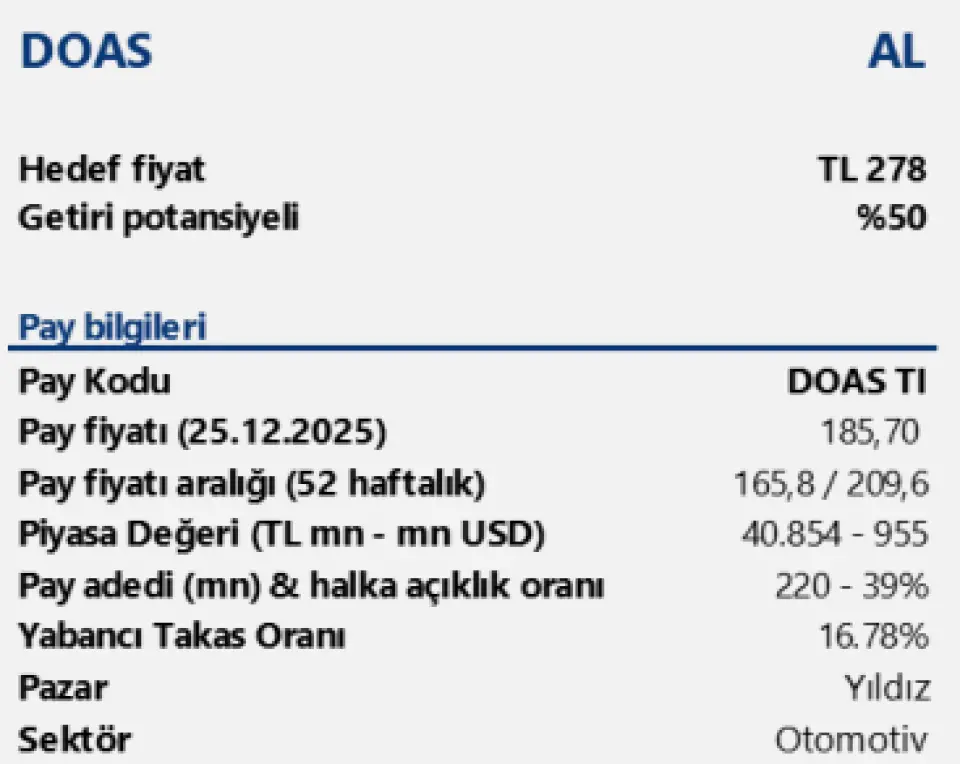

Tacirler Yatırım DOAS için daha önce 235 TL hedef fiyat vermişit. Kurum hisseye tavsiyesini de TUT olarak açıklamıştı. Bugün kurum tavsiyesini AL olarak revize etti ve hissede verilen hedef fiyat da 278 TL ye yükseltildi.

Tacirler Yatırım Doğuş Otomotiv DOAS raporu

Doğuş Otomotiv için güncellenen operasyonel görünüm, 2026 yılına ilişkin büyüme beklentilerimiz ve finansal projeksiyonlarımız doğrultusunda 12 aylık pay başına hedef fiyatımızı 235 TL’den 278 TL’ye yükseltiyor, tavsiyemizi TUT’tan AL’a güncelliyoruz.

2025 yılında güçlü seyreden yurt içi otomotiv talebi, artan satış hacmi ve dengelenen fiyatlama ortamı şirketin faaliyet performansını desteklerken, 2026 yılında finansman giderlerindeki kademeli rahatlama ve operasyonel kaldıraç etkisinin net karlılık tarafında daha belirgin hissedileceğini öngörüyoruz.

2025 yılında yurt içi toplam otomotiv pazarının yaklaşık 1,3 milyon adet seviyesinde gerçekleşmesini öngörürken, Doğuş Otomotiv’in Skoda hariç yaklaşık 150 bin adet satış hacmine ulaşmasını bekliyoruz. Bu dönemde binek araç ağırlıklı satış karması, güçlü marka portföyü ve bayi ağı sayesinde şirketin pazar payını koruduğunu, hatta bazı segmentlerde artırdığını görüyoruz. Kasım ayı itibarıyla açıklanan ODM verileri, Doğuş Otomotiv’in toplam pazarda yıllık %12 büyüme kaydederek sektör ortalamasının üzerinde bir performans sergilediğine işaret ediyor.

Elektrifikasyon ve yeni nesil mobilite yatırımları orta vadeli büyümenin temel bileşenlerinden biri olmaya devam ediyor. Volkswagen Grubu markalarının elektrikli model gamındaki genişleme ile birlikte, elektrikli araçların toplam otomotiv pazarı içindeki payının artmasının Doğuş Otomotiv için önemli bir büyüme alanı yarattığını düşünüyoruz. Elektrikli binek araç satışlarındaki artışın 2026 yılında hem gelir büyümesine hem de marka algısının güçlenmesine katkı sağlamasını bekliyoruz.

2026 yılı projeksiyonlarımız, karlılık tarafında daha dengeli ve öngörülebilir bir görünüme işaret ediyor. Bu dönemde Doğuş Otomotiv’in toplam satış adetini yaklaşık 196 bin seviyesine taşımasını, cironun 313,7 milyar TL’ye, FAVÖK’ün ise 21,3 milyar TL seviyesine ulaşmasını bekliyoruz. 2025 yılına kıyasla FAVÖK marjında sınırlı ancak anlamlı bir iyileşme öngörürken, finansman giderlerindeki düşüşün etkisiyle net karın 11 milyar TL seviyesine yükselmesini bekliyoruz.

Yatırım disiplini, güçlü nakit üretimi ve istikrarlı temettü politikası görünümü destekleyen ana unsurlar arasında yer alıyor. Dijitalizasyon, mobilite, elektrifikasyon ve sürdürülebilirlik odaklı yatırımlar kapsamında 2025 yılında yaklaşık 5 milyar TL seviyesinde gerçekleşmesi beklenen yatırım harcamalarının, 2026 yılında da büyümeyi destekleyici şekilde devam edeceğini öngörüyoruz. Bilanço yapısı ve güçlü temettü geçmişi dikkate alındığında, 2026 yılının Doğuş Otomotiv için daha dengeli bir finansal performans yılı olmasını bekliyoruz.

Tacirler Yatırım DOAS için daha önce 235 TL hedef fiyat vermişit. Kurum hisseye tavsiyesini de TUT olarak açıklamıştı. Bugün kurum tavsiyesini AL olarak revize etti ve hissede verilen hedef fiyat da 278 TL ye yükseltildi.

Tacirler Yatırım Doğuş Otomotiv DOAS raporu

Doğuş Otomotiv için güncellenen operasyonel görünüm, 2026 yılına ilişkin büyüme beklentilerimiz ve finansal projeksiyonlarımız doğrultusunda 12 aylık pay başına hedef fiyatımızı 235 TL’den 278 TL’ye yükseltiyor, tavsiyemizi TUT’tan AL’a güncelliyoruz.

2025 yılında güçlü seyreden yurt içi otomotiv talebi, artan satış hacmi ve dengelenen fiyatlama ortamı şirketin faaliyet performansını desteklerken, 2026 yılında finansman giderlerindeki kademeli rahatlama ve operasyonel kaldıraç etkisinin net karlılık tarafında daha belirgin hissedileceğini öngörüyoruz.

2025 yılında yurt içi toplam otomotiv pazarının yaklaşık 1,3 milyon adet seviyesinde gerçekleşmesini öngörürken, Doğuş Otomotiv’in Skoda hariç yaklaşık 150 bin adet satış hacmine ulaşmasını bekliyoruz. Bu dönemde binek araç ağırlıklı satış karması, güçlü marka portföyü ve bayi ağı sayesinde şirketin pazar payını koruduğunu, hatta bazı segmentlerde artırdığını görüyoruz. Kasım ayı itibarıyla açıklanan ODM verileri, Doğuş Otomotiv’in toplam pazarda yıllık %12 büyüme kaydederek sektör ortalamasının üzerinde bir performans sergilediğine işaret ediyor.

Elektrifikasyon ve yeni nesil mobilite yatırımları orta vadeli büyümenin temel bileşenlerinden biri olmaya devam ediyor. Volkswagen Grubu markalarının elektrikli model gamındaki genişleme ile birlikte, elektrikli araçların toplam otomotiv pazarı içindeki payının artmasının Doğuş Otomotiv için önemli bir büyüme alanı yarattığını düşünüyoruz. Elektrikli binek araç satışlarındaki artışın 2026 yılında hem gelir büyümesine hem de marka algısının güçlenmesine katkı sağlamasını bekliyoruz.

2026 yılı projeksiyonlarımız, karlılık tarafında daha dengeli ve öngörülebilir bir görünüme işaret ediyor. Bu dönemde Doğuş Otomotiv’in toplam satış adetini yaklaşık 196 bin seviyesine taşımasını, cironun 313,7 milyar TL’ye, FAVÖK’ün ise 21,3 milyar TL seviyesine ulaşmasını bekliyoruz. 2025 yılına kıyasla FAVÖK marjında sınırlı ancak anlamlı bir iyileşme öngörürken, finansman giderlerindeki düşüşün etkisiyle net karın 11 milyar TL seviyesine yükselmesini bekliyoruz.

Yatırım disiplini, güçlü nakit üretimi ve istikrarlı temettü politikası görünümü destekleyen ana unsurlar arasında yer alıyor. Dijitalizasyon, mobilite, elektrifikasyon ve sürdürülebilirlik odaklı yatırımlar kapsamında 2025 yılında yaklaşık 5 milyar TL seviyesinde gerçekleşmesi beklenen yatırım harcamalarının, 2026 yılında da büyümeyi destekleyici şekilde devam edeceğini öngörüyoruz. Bilanço yapısı ve güçlü temettü geçmişi dikkate alındığında, 2026 yılının Doğuş Otomotiv için daha dengeli bir finansal performans yılı olmasını bekliyoruz.