Türkcell Hissesine 136,60 Lira Hedef Fiyat Açıklandı %39,6 Kazanç Potansiyeli

Türkcell Hissesine 136,60 Lira Hedef Fiyat Açıklandı %39,6 Kazanç Potansiyeli. Şeker Yatırım' dan TCELL hissesi için hedef fiyat raporu geldi. Kurum hisseden %39,6 kazanç bekliyor.

Yayınlama Tarihi: 07.10.2025 11:45

—

Son Güncelleme: 07.10.2025 11:45

Türkcell Hissesine 136,60 Lira Hedef Fiyat Açıklandı %39,6 Kazanç Potansiyeli. Şeker Yatırım' dan TCELL hissesi için hedef fiyat raporu geldi. Kurum hisseden %39,6 kazanç bekliyor.

Şeker Yatırım model portföyünde de bulunan TCELL hissesi için 136,60 Lira hedef fiyat verdi. Model portföyünde de bulunan hisseden kurumun beklediği kazanç potansiyeli ise %39,6.

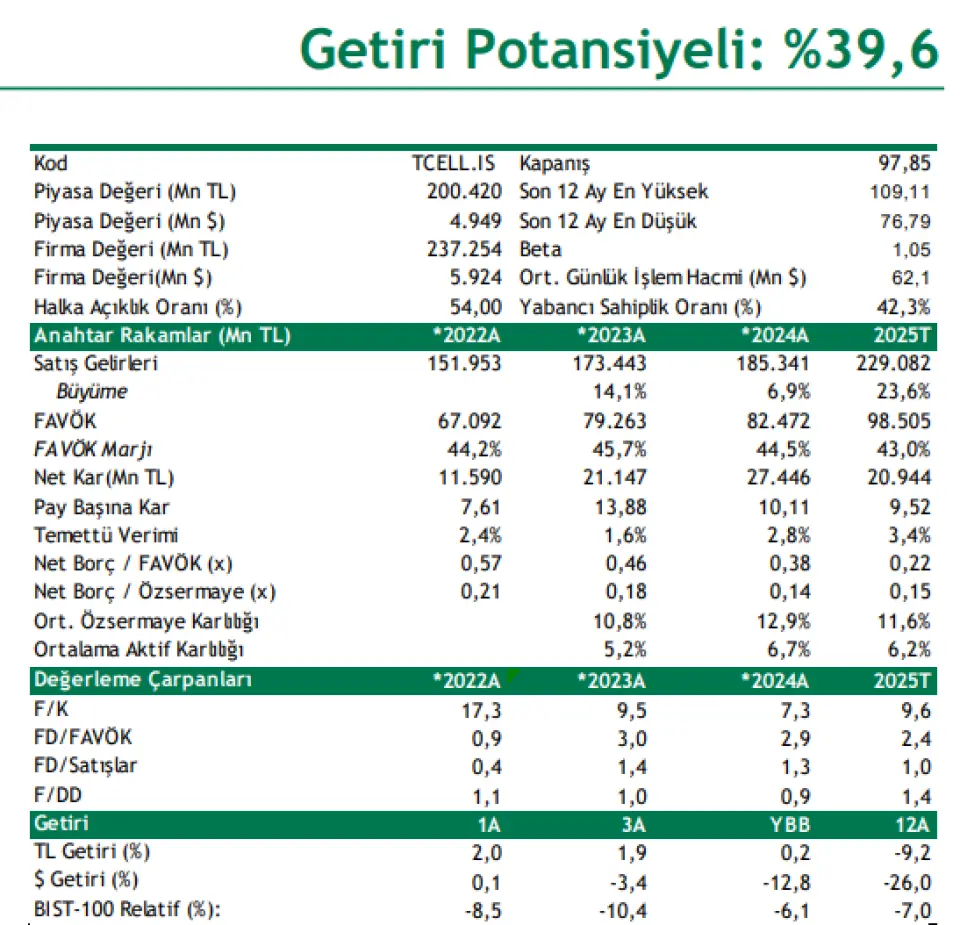

Şeker Yatırım Turkcell raporu (AL, Hedef: 136,60 TL) Getiri Potansiyeli: %39,6

2Ç25’te Beklentilerin üzerinde net kar rakamı açıkladı…

Turkcell, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2Ç25 döneminde Şeker Yatırım olarak 3.400mn TL olan beklentimiz ve piyasanın 3.294mn TL beklentisinin üzerinde 4.201mn TL net kar açıkladı (2Ç24: 3.922mn TL). Operasyonel karlılık geçen yıla kıyasla güçlenirken, kur farkı geliri kaynaklı nette 10.714mn TL seviyesinde kaydedilen diğer gelirler, yatırım faaliyetlerinden kaydedilen net 2.378mn TL gelir ve önceki çeyreğe göre daha düşük vergi karşılığı net kar rakamını destekledi. Buna karşın kaydedilen 15.455mn TL net finansman gideri ve daha düşük parasal pozisyon kazancı net kar rakamını baskıladı. Şirket’in 2Ç25’te net kar marjı %7,92 (2Ç24: %8,32) seviyesinde gerçekleşti. Şirket’in TMS-29 etkisi dâhil satış gelirleri 2Ç25’te yıllık bazda %12,5 artışla 53.022mn TL seviyesinde gerçekleşti. Beklentimiz net satış gelirlerinin 52.400mn TL seviyesinde gerçekleşmesi yönünde bulunurken, piyasanın beklentisi 52.012mn TL seviyesindeydi. Güçlü ARPU performansı, büyüyen faturalı abone bazı, müşterilerimizi üst paketlere taşımak için yapılan etkili çalışmalar satış gelirlerindeki artışta etkili oldu. Turkcell Grup abone sayısı 2Ç25 döneminde yıllık %0,7 artışla 45,6mn olurken, Turkcell Türkiye abone sayısı da %0,7 yükselişle 43,5mn seviyesine ulaştı. ARPU (kullanıcı başına gelirler), devam eden fiyat ayarlamalarının etkisiyle mobilde yıllık %9,8, bireysel fiberde %17,5 reel büyüme kaydetti. Güçlü ARPU ve abone tabanının etkisiyle gelirler büyümeye devam etti.

TMS-29 etkisi dahil FAVÖK, brüt kar marjında yaşanan iyileşmenin de desteğiyle 2Ç24’teki 21.368mn TL’ye kıyasla %13,1 artışla 23.394mn TL seviyesine ulaştı. FAVÖK rakamı 21.900mn TL olan beklentimiz ve 21.894mn TL seviyesinde bulunan piyasa beklentisinin üzerinde gerçekleşti. FAVÖK marjı 2Ç25’te %44,1 (2Ç24: %45,3) seviyesinde gerçekleşti. 2025 beklentileri korundu: Turkcell, 2025 yılında %7-9 aralığında gelir büyümesi, %41-42 aralığında FAVÖK marjı elde etmeyi beklerken, operasyonel harcamaların gelire oranının 24% olmasını hedefliyor. Ayrıca Veri MerkeziBulut iş kolunda %32-34 gelir büyümesi bekleniyor. (Beklentiler 2025 yılı enflasyonunun %30,5 seviyesinde gerçekleşeceği varsayımına dayanmaktadır).

Turkcell, BTK ihalesine katılacak. Bilgi Teknolojileri ve İletişim Kurumu tarafından 16 Ekim’de yapılacak mobil elektronik haberleşme altyapı ve hizmetlerine ilişkin yetkilendirme ihalesine katılma kararı aldığını duyurdu.

TCELL hissesi için pay başına 136,60 TL seviyesindeki 12 aylık hedef fiyatımızı ve AL tavsiyemizi koruyoruz. Hedef fiyatımız son kapanış fiyatına göre %39,6 getiri potansiyeli sunarken AL tavsiyemizi koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Şeker Yatırım model portföyünde de bulunan TCELL hissesi için 136,60 Lira hedef fiyat verdi. Model portföyünde de bulunan hisseden kurumun beklediği kazanç potansiyeli ise %39,6.

Şeker Yatırım Turkcell raporu (AL, Hedef: 136,60 TL) Getiri Potansiyeli: %39,6

2Ç25’te Beklentilerin üzerinde net kar rakamı açıkladı…

Turkcell, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2Ç25 döneminde Şeker Yatırım olarak 3.400mn TL olan beklentimiz ve piyasanın 3.294mn TL beklentisinin üzerinde 4.201mn TL net kar açıkladı (2Ç24: 3.922mn TL). Operasyonel karlılık geçen yıla kıyasla güçlenirken, kur farkı geliri kaynaklı nette 10.714mn TL seviyesinde kaydedilen diğer gelirler, yatırım faaliyetlerinden kaydedilen net 2.378mn TL gelir ve önceki çeyreğe göre daha düşük vergi karşılığı net kar rakamını destekledi. Buna karşın kaydedilen 15.455mn TL net finansman gideri ve daha düşük parasal pozisyon kazancı net kar rakamını baskıladı. Şirket’in 2Ç25’te net kar marjı %7,92 (2Ç24: %8,32) seviyesinde gerçekleşti. Şirket’in TMS-29 etkisi dâhil satış gelirleri 2Ç25’te yıllık bazda %12,5 artışla 53.022mn TL seviyesinde gerçekleşti. Beklentimiz net satış gelirlerinin 52.400mn TL seviyesinde gerçekleşmesi yönünde bulunurken, piyasanın beklentisi 52.012mn TL seviyesindeydi. Güçlü ARPU performansı, büyüyen faturalı abone bazı, müşterilerimizi üst paketlere taşımak için yapılan etkili çalışmalar satış gelirlerindeki artışta etkili oldu. Turkcell Grup abone sayısı 2Ç25 döneminde yıllık %0,7 artışla 45,6mn olurken, Turkcell Türkiye abone sayısı da %0,7 yükselişle 43,5mn seviyesine ulaştı. ARPU (kullanıcı başına gelirler), devam eden fiyat ayarlamalarının etkisiyle mobilde yıllık %9,8, bireysel fiberde %17,5 reel büyüme kaydetti. Güçlü ARPU ve abone tabanının etkisiyle gelirler büyümeye devam etti.

TMS-29 etkisi dahil FAVÖK, brüt kar marjında yaşanan iyileşmenin de desteğiyle 2Ç24’teki 21.368mn TL’ye kıyasla %13,1 artışla 23.394mn TL seviyesine ulaştı. FAVÖK rakamı 21.900mn TL olan beklentimiz ve 21.894mn TL seviyesinde bulunan piyasa beklentisinin üzerinde gerçekleşti. FAVÖK marjı 2Ç25’te %44,1 (2Ç24: %45,3) seviyesinde gerçekleşti. 2025 beklentileri korundu: Turkcell, 2025 yılında %7-9 aralığında gelir büyümesi, %41-42 aralığında FAVÖK marjı elde etmeyi beklerken, operasyonel harcamaların gelire oranının 24% olmasını hedefliyor. Ayrıca Veri MerkeziBulut iş kolunda %32-34 gelir büyümesi bekleniyor. (Beklentiler 2025 yılı enflasyonunun %30,5 seviyesinde gerçekleşeceği varsayımına dayanmaktadır).

Turkcell, BTK ihalesine katılacak. Bilgi Teknolojileri ve İletişim Kurumu tarafından 16 Ekim’de yapılacak mobil elektronik haberleşme altyapı ve hizmetlerine ilişkin yetkilendirme ihalesine katılma kararı aldığını duyurdu.

TCELL hissesi için pay başına 136,60 TL seviyesindeki 12 aylık hedef fiyatımızı ve AL tavsiyemizi koruyoruz. Hedef fiyatımız son kapanış fiyatına göre %39,6 getiri potansiyeli sunarken AL tavsiyemizi koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!