Halka Arz Hissesine Dikkat! Gelecek Bu Şirkette!

Halka Arz Hissesine Dikkat! Gelecek Bu Şirkette! Bor Şeker BORSK borsanın yeni halka arz hisselerinden. Marbaş Menkul şirket hakkında geniş kapsamlı ve detaylı bir araştırma yaparak şirketin geleceğe yönelik yatırımlarını ve değerlenme durumunu inceledi. Sonuçlar etkileyici ve olumlu. Hisseye hedef fiyat da verildi.

Yayınlama Tarihi: 28.08.2025 17:45

—

Son Güncelleme: 28.08.2025 17:45

Halka Arz Hissesine Dikkat! Gelecek Bu Şirkette! Bor Şeker BORSK borsanın yeni halka arz hisselerinden. Marbaş Menkul şirket hakkında geniş kapsamlı ve detaylı bir araştırma yaparak şirketin geleceğe yönelik yatırımlarını ve değerlenme durumunu inceledi. Sonuçlar etkileyici ve olumlu. Hisseye hedef fiyat da verildi.

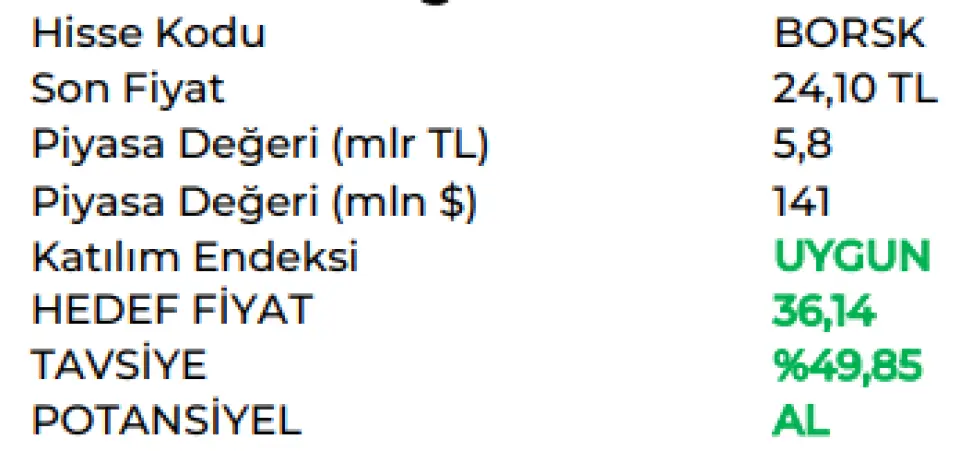

Bor Şeker BORSK geçtiğimiz yıl Şubat ayında borada işleme başlayan yei halka arz hissesi. Hisse halka arz olduktan sonra oldukça fazla değer kaybetti ve halka arz fiyatı olan 26,54 Liranın altına düştü.

Bu durumu düzeltmek için pay geri alım programı başlatan şirket hisse değerini 26 Lira fiyata kadar toparlayabildi.

Borsada işlem gördüğü bu 1,5 sene boyunca yatırımcısına kazanç sağlayamayan hisse için kapsamlı bir rapor hazırlandı. Marbaş Menkul sektörü de göz ününde bulundurarak şirket değerlemesi yaptı.

Sonuçta BORSK hissesi için 36,14 Lira hedef fiyat tespit edildi ve hisseye AL tavsiyesi verildi.

Marbaş Menkul Bor Şeker BORSK raporu - AL

Gelişme iştahlı faaliyetler

Şirketin yolculuğunu biz anlatmıştık. 26 Şubat 2025 günü yayınladığımız toplantı değerlendirmesinde Bor Şeker’in uzun uzun detaylarından bahsetmiştik. Yapacağı yatırımlar, faaliyetler ve geleceğe yönelik beklentiler çerçevesinde artık şirketin sadece şeker değil birden fazla faaliyet ile mevsimsellikten arındırılarak artık tüm yılı etkin kullanan bir şirket olarak karşımıza çıkıyor olacak. (Bknz. 26 Şubat 2025 - Marbaş Menkul Değerler Bor Şeker Toplantı Değerlendirmesi)

Pozitif unsurlar

- Nüfus artışının sari şekilde devam edişi,

- Fiyatlamada iştah varlığı,

- Şekerin tüm noktalarından yararlanma çabası

- Mevsimsellikten ayrışma çabası,

- Regülasyonlar nedeniyle şirketin sektörde belirleyici konumda oluşu

Stratejik avantajları,

- C kotası gücü

- Etil alkol faaliyeti ile yeni alan oluşumu,

- Çikolata, bar ve gofret grubunda yepyeni bir alan katkısı,

- Sıvı gübreden ilk katkıların gelmeye başlaması ve önümüzdeki dönemin iştahlı olması nedeniyle olumlu değerlendirmekteyiz.

Risk unsurları olarak:

- Bölgesel sevkiyat

- Mevsimsellikten gecikmeli ayrışma,

- B kotasında regülasyon varlığı,

- Karışık fiyat politikaları,

- DSÖ faktörü,

- NBŞ ve tüketici bilinci,

- İklim koşulları nedeniyle değer zayıflığı olasılığı, takip edilmektedir.

Bu veriler ışığında BORSK özelinde 35 TL hedef fiyatla AL tavsiyemizi başlatıyoruz.

GELECEĞE YÖNELİK DEĞERLENDİRMELER

1- Bor Şeker

Türkşeker tarafından 1983 yılında kurulan Bor Şeker Fabrikası, 2018'de özelleştirme kapsamında DSL Yatırım'a devredildi. Bu devir sırasında fabrikanın mevcut çalışan kadrosu büyük ölçüde korundu ve üretimde verimliliği artırmak amacıyla önemli yatırımlar yapıldı. İlk çeyrekte yapılan büyük çaplı yatırımlar arasında yeni filtreler, santrifüjler, eşanjörler ve küspe presi gibi ekipmanlar yer aldı. Bu adımlar, üretimin kapasitesini ve kalitesini hemen artırmayı hedefliyordu.

2019 ve 2020 yıllarında fabrikanın gelişimi hız kesmeden devam etti. 2019'un ortalarına doğru, küp ve toz şeker paketleme tesisleri ile bigbag paketleme ünitesi satın alınarak ürünlerin ambalajlanması ve sevkiyatı kolaylaştırıldı. 2020 yılında ise üretim hızını ve verimliliğini artırmak için yeni pancar kıyım makineleri, filtreler ve satürasyon sistemleri fabrikaya dahil edildi. Ayrıca, 40 ton/saat kapasiteli doymuş buhar kazanı, yüksek verimli pompalar ve trafolar gibi kritik ekipmanlar da tesislere entegre edildi.

Yatırımlar 2020'nin sonlarına doğru da sürdü ve bu sayede Bor Şeker Fabrikası, sektöründe öncü bir marka haline geldi. 3.000 m2'lik düşey film evaporatör, 500 m3/saat soğutma kulesi ve yeni bir hava kompresörü gibi büyük ölçekli ekipmanlar satın alındı. Bu yatırımların sonucunda, fabrikanın üretim kapasitesi, kalitesi ve potansiyeli önceki yıllara göre belirgin bir şekilde arttı ve hedeflerine ulaşmasında büyük bir gelişme kaydedildi. 2022 yılı itibarıyla Bor Şeker Fabrikası, ürün gamını genişleterek gübre üretimine de başladı. Nisan ayında kurulan 20 ton/gün kapasiteli sıvı gübre tesisi, 2022-2023 yılları arasında 7'si organik, 6'sı kimyasal olmak üzere toplam 13 çeşit sıvı gübre üretti. 2023 Ağustos'unda toz gübre üretimine de başlama planları yapan şirket, aynı yıl toplam 360 milyon TL'lik ek yatırım yaptı. Tüm bu yatırımların ana amacı, hem üretim kapasitesini hem de ürün çeşitliliğini ve verimliliği sürekli olarak artırmaktır.

Faaliyetlerin içerikleri bakımından özetlemek gerekirse:

Kristal şeker: Genellikle şeker kamışı ve şeker pancarından elde edilen, glikoz ve fruktoz moleküllerinden oluşan ve en yaygın olarak sofra şekeri şeklinde kullanılan disakkarit formudur.

Küp şeker: Özel makinelerde toz şekerin su ile nemlendirilip kalıplara dökülerek sıkıştırılması ve ardından kurutulmasıyla elde edilen, kristalize şekerin sıkıştırılmış formudur.

Melas: Şeker üretim sürecinde, şekerin daha fazla kristalleştirilemeyen son atığı olan, kahverengi ve koyu kıvamlı bir sıvı olup, maya, alkol, gübre ve hayvan yemi gibi çeşitli sektörlerde kullanılan bir yan üründür.

Pancar Küspesi (Posası): Şeker pancarının içindeki şekerin suyla ayrıştırılması işleminden sonra geriye kalan posa olup, sıklıkla hayvan yemi olarak değerlendirilen bir yan üründür.

2- Ana Faaliyet: Şeker

8482 sayılı Cumhurbaşkanlığı Kararı ile 2024-2025 döneminde:

- A kotası 2,91 milyon ton

- Pancar şekeri 2.837.250 ton

- B kotası %5’i olarak 141 bin 863 ton

- NBŞ için A kotası %2,5 olacak şekilde 72 bin 750 ton olarak belirlenmiştir.

2024 yılı küresel şeker üretiminde polar değer kaynaklı %22’lik bir azalma getirmesiyle birlikte zorlu koşullar takip edilmiştir. İlaveten düşük fiyatlama davranışları da süreçleri rakiplerinde zorlu koşullarda seyredilmesine neden olmuştur. Düşük fiyatlama ve zayıf polar değer varlığı doğal olarak şirketlerin üretim azaltmasına sebebiyet vermiştir. Bor Şeker sektörün aksine üretimini diri tutmaktadır.

Bor Şeker, maliyet tarafında stratejik Niğde fabrikasıyla güncel koşulların etkisini görece azaltmaktadır. Lojistik konumu da Bor Şeker’i desteklemeyi sürdürmektedir. Bor Şeker 2024 yılında 100 bin ton üretim gerçekleştirirken 70.560 tonu A kotası tahsisatı yapılmıştır. 30 bin tonluk C tipi dediğimiz yurtdışına satılabilir kotadaki ürün Bor Şeker’i burada avantajlı hale getirmektedir. İhracat satışlarında görece fiyat davranışları da döviz kuruna endeksli oluşu önümüzdeki dönemde TL reel değerlenmesinin de görece azaldığı/dengeli olduğu ortamda şirkete ilave gelir ortamı yaratmayı sürdürmektedir.

Bor Şeker özelinde aktif olarak yalnızca pancar ekim sözleşme ödemesi yapıldığı Mart aylarında net işletme sermayesi etkilenmekte olup diğer aylarda düzenli bir nakit akım yapısıyla faaliyetler devam ettirilmektedir.

Şirket satışlarının %80’ini perakende marketler grubuna yapmakta olup alacak tahsil süreleri görece kısa seyretmektedir. Buradaki süreçlerin yoğun seyretmesiyle birlikte 2024 yılında 1 milyar TL’lik yatırım gerçekleştirildi. Yatırım doğrultusunda günlük üretim kapasitesi 5 binden 15 bin tona yükseltilmiş olundu. Bu kapasite yükseltimi önümüzdeki dönemde sari büyüyen tüketici talebine yetişmede çok daha hızlı karşılık vereceğini vurgulamak isteriz.

3- Geleceğe Işık Saçan Hikaye:Etil Alkol Yatırımı

Afyon ilinde kurulu bir fabrikada etil alkol üretimi gerçekleştirmek üzere şirketin demontaj süreçleri yapıldı. Bu ay itibariyle kademeli şekilde etkileşimini almaya başlamakla birlikte önümüzdeki dönemde şirketin gözle görülür şekilde buradan baz ciro elde etmesini bekliyoruz.

5 milyon litre/yıl ile başlanan yatırım planı son karar çerçevesinde 20 milyon litre/yıla çıkartıldı. Etil alkol şeker ikamesi olan melastan sağlanıyor olacak. Şirket kendi melaslarını da daha karlı kullanacak. İlaveten gerektiğinde Afyon’un lojistik konumu çerçevesinde bölgedeki şeker fabrikalarından da melas tedariği yapılabilecektir.

Fiili satışlara gözle görülür yansımanın 2025 son çeyrekte ve 2026 yılı finansallarından itibaren olmasını bekliyoruz.

Etil alkol sektörü anlatırken de bahsettiğimiz üzere

Alkollü içeceklerde,

Sağlık sektöründe,

Sanayi imalatı sektöründe,

Kozmetik ve dezenfektan sektöründe kullanılmaktadır.

Çeşitli fiyat toplayıcı noktalar ve kendi enflasyon veri setlerimiz çerçevesinde verileri incelediğimizde tarımsal sektör için 5-10 litre, sağlık sektörü ve alkol için 1 litre, kozmetik için 500 mililitre altı ürün kullanımı yapılmaktadır. Şirketin alansal bakımından tıbbi, kozmetik ve temizlik grubunda yer alacağını değerlendiriyoruz.

Faaliyet nezdinde talep koşulları ivmelenmesi çerçevesinde şirketin faaliyetlerine hem karlılık hem de ilave bir alan bakımından gözle görülür katkı yaparak büyümeye etki edeceğini değerlendiriyoruz. Ancak modellemelerde detaylandırarak etki analizini görebilmek için 2026’nın ana faktör olacağını vurgulamak isteriz.

4- Varlığı Kıymet: Sıvı Gübre

Sıvı gübre, bitkilerin ihtiyaç duyduğu besin maddelerini suda çözünmüş halde içeren, sıvı formda bir bitki besin takviyesidir. Klasik toz veya granül gübrelerden farklı olarak, sıvı halde olması sayesinde bitki kökleri veya yaprakları tarafından çok daha hızlı ve etkili bir şekilde emilir. Bu özelliği, bitkilerde görülen ani besin eksikliklerinin hızlıca giderilmesinde büyük avantaj sağlar. Hızlı etki, kolay uygulama ve esnek kullanım (sulama, yaprak püskürtme veya hidroponik sistemler) gibi faydaları sayesinde bahçecilik ve tarım alanında yaygın olarak tercih edilir.

Sıvı gübreler, içeriklerine ve kaynaklarına göre farklı çeşitlere ayrılır. Organik sıvı gübreler (solucan gübresi veya deniz yosunu özü gibi) doğal kaynaklardan elde edilirken, mineral sıvı gübreler kimyasal yollarla üretilir ve bitkilerin temel besinleri olan Azot (N), Fosfor (P) ve Potasyum (K) gibi maddeleri farklı oranlarda içerir. Bunun yanı sıra, belirli bir amaca yönelik (çiçeklenmeyi veya kök gelişimini desteklemek gibi) özel formüle edilmiş sıvı gübreler de mevcuttur. Bu çeşitlilik, bitkinin bulunduğu gelişim aşamasına veya ihtiyacına göre en uygun gübrenin seçilmesine olanak tanır.

Sıvı gübre kullanımı oldukça kolaydır ancak dikkatli olunması gerekir. Genellikle konsantre halde satıldıkları için, ürün etiketinde belirtilen talimatlara göre suyla doğru oranda seyreltilmeleri büyük önem taşır. Yanlış dozaj, bitkide besin yanıklarına veya köklerde hasara neden olabilir. İster sulama suyuna karıştırarak isterse bir sprey şişesiyle yapraklara püskürterek uygulansın, sıvı gübreler doğru kullanıldığında bitkilerin sağlıklı ve güçlü bir şekilde büyümesine önemli katkı sağlar.

Bor Şeker, pazar koşullarına uygun şekilde burada da yer alacağını bizlerle paylaşmıştı. Son finansala katkısı 285 milyon TL olarak gerçekleşirken artış oranı %44,55 ile satışlardan daha hızlı büyüdüğünü gösteriyor. Buradaki genişleme beklenildiği gibi olması halinde 3. bir alan karşımıza çıkaracaktır.

Şirket, Bor Tarım’daki güçlü ürün gamıyla karşımıza çıkmaktadır. Bu çerçevede:

Organik gübre alanında:

- Borta Amino Star

- Borta Nova

- Borta GreenStar

- Borta Mixsilver

- Borta Mixgold

- Borta Camila bu alanı kapsayarak gözle görülür ilgi göstermektedir.

Hatırlatmak gerekirse Marbaş Menkul Değerler Araştırma Departmanı olarak gübre fiyatlarında gözle görülür artışların sürdüğünü vurgulamıştık. Bu doğrultuda çiftçilerin talepleri öne çekilerek sezonsal kayma getirmiş olup bu makroekonomik koşullar ister var olsun olmasın fiyat davranışlarının küreselden gelen etkiyle devam edeceğini değerlendirdiğimizi vurgulayarak buradan da Bor Şeker’in gözle görülür şekilde yararlanacağını değerlendiriyoruz.

5- Yeni Alan: Çikolata-Gofret-Bar

Şirket, 25 Mart günü bildirimi çerçevesinde çikolata-gofret-bar üretim tesisi projesine yönelik aksiyon alma kararı aldığını vurgulamıştı. Burada özellikle şekerin tüm fonksiyonlarından yararlanarak ana maliyet ürünü bizde olması gerçeğiyle gözle görülür bir FAVÖK katkısı yapma potansiyeli taşıyor.

Gıda sektöründe özellikle gözle görülür talep koşullarında ivme varlığının devam iştahı ve küreselde çeşitli programlar (WFP, UNICEF) çerçevesinde şirketlerin bar ürünlerine de yöneliyor oluşu burada Bor Şeker’i ilave bir alana daha taşıyarak gözle görülür şekilde bir karlılık potansiyeline işaret ediyor.

Burada henüz detaylandırma süreçleri devam edilmesi nedeniyle görüşlerimiz ışığında takip etmeyi sürdürüyoruz. 2027 ve sonrasında yer alabileceğini değerlendiriyoruz.

Modellememizde yalnızca ana ve aktif faaliyetler yer almakta olduğunu hatırlatırız.

Sonuç olarak Bor Şeker:

- Nüfus artışının sari şekilde devam edişi,

- Fiyatlamada iştah varlığı,

- Şekerin tüm noktalarından yararlanma çabası

- Mevsimsellikten ayrışma çabası,

- Regülasyonlar nedeniyle şirketin sektörde belirleyici konumda oluşu

- Stratejik avantajları,

-C kotası gücü

- Etil alkol faaliyeti ile yeni alan oluşumu,

- Çikolata, bar ve gofret grubunda yepyeni bir alan katkısı,

- Sıvı gübreden ilk katkıların gelmeye başlaması ve önümüzdeki dönemin iştahlı olması nedeniyle olumlu değerlendirmekteyiz.

Risk unsurları olarak:

- Bölgesel sevkiyat

- Mevsimsellikten gecikmeli ayrışma,

- B kotasında regülasyon varlığı,

- Karışık fiyat politikaları,

- DSÖ faktörü,

- NBŞ ve tüketici bilinci,

- İklim koşulları nedeniyle değer zayıflığı olasılığı, takip edilmektedir.

Bu veriler ışığında BORSK özelinde 35 TL hedef fiyat ile AL tavsiyemizi başlatıyoruz

Bor Şeker BORSK geçtiğimiz yıl Şubat ayında borada işleme başlayan yei halka arz hissesi. Hisse halka arz olduktan sonra oldukça fazla değer kaybetti ve halka arz fiyatı olan 26,54 Liranın altına düştü.

Bu durumu düzeltmek için pay geri alım programı başlatan şirket hisse değerini 26 Lira fiyata kadar toparlayabildi.

Borsada işlem gördüğü bu 1,5 sene boyunca yatırımcısına kazanç sağlayamayan hisse için kapsamlı bir rapor hazırlandı. Marbaş Menkul sektörü de göz ününde bulundurarak şirket değerlemesi yaptı.

Sonuçta BORSK hissesi için 36,14 Lira hedef fiyat tespit edildi ve hisseye AL tavsiyesi verildi.

Marbaş Menkul Bor Şeker BORSK raporu - AL

Gelişme iştahlı faaliyetler

Şirketin yolculuğunu biz anlatmıştık. 26 Şubat 2025 günü yayınladığımız toplantı değerlendirmesinde Bor Şeker’in uzun uzun detaylarından bahsetmiştik. Yapacağı yatırımlar, faaliyetler ve geleceğe yönelik beklentiler çerçevesinde artık şirketin sadece şeker değil birden fazla faaliyet ile mevsimsellikten arındırılarak artık tüm yılı etkin kullanan bir şirket olarak karşımıza çıkıyor olacak. (Bknz. 26 Şubat 2025 - Marbaş Menkul Değerler Bor Şeker Toplantı Değerlendirmesi)

Pozitif unsurlar

- Nüfus artışının sari şekilde devam edişi,

- Fiyatlamada iştah varlığı,

- Şekerin tüm noktalarından yararlanma çabası

- Mevsimsellikten ayrışma çabası,

- Regülasyonlar nedeniyle şirketin sektörde belirleyici konumda oluşu

Stratejik avantajları,

- C kotası gücü

- Etil alkol faaliyeti ile yeni alan oluşumu,

- Çikolata, bar ve gofret grubunda yepyeni bir alan katkısı,

- Sıvı gübreden ilk katkıların gelmeye başlaması ve önümüzdeki dönemin iştahlı olması nedeniyle olumlu değerlendirmekteyiz.

Risk unsurları olarak:

- Bölgesel sevkiyat

- Mevsimsellikten gecikmeli ayrışma,

- B kotasında regülasyon varlığı,

- Karışık fiyat politikaları,

- DSÖ faktörü,

- NBŞ ve tüketici bilinci,

- İklim koşulları nedeniyle değer zayıflığı olasılığı, takip edilmektedir.

Bu veriler ışığında BORSK özelinde 35 TL hedef fiyatla AL tavsiyemizi başlatıyoruz.

GELECEĞE YÖNELİK DEĞERLENDİRMELER

1- Bor Şeker

Türkşeker tarafından 1983 yılında kurulan Bor Şeker Fabrikası, 2018'de özelleştirme kapsamında DSL Yatırım'a devredildi. Bu devir sırasında fabrikanın mevcut çalışan kadrosu büyük ölçüde korundu ve üretimde verimliliği artırmak amacıyla önemli yatırımlar yapıldı. İlk çeyrekte yapılan büyük çaplı yatırımlar arasında yeni filtreler, santrifüjler, eşanjörler ve küspe presi gibi ekipmanlar yer aldı. Bu adımlar, üretimin kapasitesini ve kalitesini hemen artırmayı hedefliyordu.

2019 ve 2020 yıllarında fabrikanın gelişimi hız kesmeden devam etti. 2019'un ortalarına doğru, küp ve toz şeker paketleme tesisleri ile bigbag paketleme ünitesi satın alınarak ürünlerin ambalajlanması ve sevkiyatı kolaylaştırıldı. 2020 yılında ise üretim hızını ve verimliliğini artırmak için yeni pancar kıyım makineleri, filtreler ve satürasyon sistemleri fabrikaya dahil edildi. Ayrıca, 40 ton/saat kapasiteli doymuş buhar kazanı, yüksek verimli pompalar ve trafolar gibi kritik ekipmanlar da tesislere entegre edildi.

Yatırımlar 2020'nin sonlarına doğru da sürdü ve bu sayede Bor Şeker Fabrikası, sektöründe öncü bir marka haline geldi. 3.000 m2'lik düşey film evaporatör, 500 m3/saat soğutma kulesi ve yeni bir hava kompresörü gibi büyük ölçekli ekipmanlar satın alındı. Bu yatırımların sonucunda, fabrikanın üretim kapasitesi, kalitesi ve potansiyeli önceki yıllara göre belirgin bir şekilde arttı ve hedeflerine ulaşmasında büyük bir gelişme kaydedildi. 2022 yılı itibarıyla Bor Şeker Fabrikası, ürün gamını genişleterek gübre üretimine de başladı. Nisan ayında kurulan 20 ton/gün kapasiteli sıvı gübre tesisi, 2022-2023 yılları arasında 7'si organik, 6'sı kimyasal olmak üzere toplam 13 çeşit sıvı gübre üretti. 2023 Ağustos'unda toz gübre üretimine de başlama planları yapan şirket, aynı yıl toplam 360 milyon TL'lik ek yatırım yaptı. Tüm bu yatırımların ana amacı, hem üretim kapasitesini hem de ürün çeşitliliğini ve verimliliği sürekli olarak artırmaktır.

Faaliyetlerin içerikleri bakımından özetlemek gerekirse:

Kristal şeker: Genellikle şeker kamışı ve şeker pancarından elde edilen, glikoz ve fruktoz moleküllerinden oluşan ve en yaygın olarak sofra şekeri şeklinde kullanılan disakkarit formudur.

Küp şeker: Özel makinelerde toz şekerin su ile nemlendirilip kalıplara dökülerek sıkıştırılması ve ardından kurutulmasıyla elde edilen, kristalize şekerin sıkıştırılmış formudur.

Melas: Şeker üretim sürecinde, şekerin daha fazla kristalleştirilemeyen son atığı olan, kahverengi ve koyu kıvamlı bir sıvı olup, maya, alkol, gübre ve hayvan yemi gibi çeşitli sektörlerde kullanılan bir yan üründür.

Pancar Küspesi (Posası): Şeker pancarının içindeki şekerin suyla ayrıştırılması işleminden sonra geriye kalan posa olup, sıklıkla hayvan yemi olarak değerlendirilen bir yan üründür.

2- Ana Faaliyet: Şeker

8482 sayılı Cumhurbaşkanlığı Kararı ile 2024-2025 döneminde:

- A kotası 2,91 milyon ton

- Pancar şekeri 2.837.250 ton

- B kotası %5’i olarak 141 bin 863 ton

- NBŞ için A kotası %2,5 olacak şekilde 72 bin 750 ton olarak belirlenmiştir.

2024 yılı küresel şeker üretiminde polar değer kaynaklı %22’lik bir azalma getirmesiyle birlikte zorlu koşullar takip edilmiştir. İlaveten düşük fiyatlama davranışları da süreçleri rakiplerinde zorlu koşullarda seyredilmesine neden olmuştur. Düşük fiyatlama ve zayıf polar değer varlığı doğal olarak şirketlerin üretim azaltmasına sebebiyet vermiştir. Bor Şeker sektörün aksine üretimini diri tutmaktadır.

Bor Şeker, maliyet tarafında stratejik Niğde fabrikasıyla güncel koşulların etkisini görece azaltmaktadır. Lojistik konumu da Bor Şeker’i desteklemeyi sürdürmektedir. Bor Şeker 2024 yılında 100 bin ton üretim gerçekleştirirken 70.560 tonu A kotası tahsisatı yapılmıştır. 30 bin tonluk C tipi dediğimiz yurtdışına satılabilir kotadaki ürün Bor Şeker’i burada avantajlı hale getirmektedir. İhracat satışlarında görece fiyat davranışları da döviz kuruna endeksli oluşu önümüzdeki dönemde TL reel değerlenmesinin de görece azaldığı/dengeli olduğu ortamda şirkete ilave gelir ortamı yaratmayı sürdürmektedir.

Bor Şeker özelinde aktif olarak yalnızca pancar ekim sözleşme ödemesi yapıldığı Mart aylarında net işletme sermayesi etkilenmekte olup diğer aylarda düzenli bir nakit akım yapısıyla faaliyetler devam ettirilmektedir.

Şirket satışlarının %80’ini perakende marketler grubuna yapmakta olup alacak tahsil süreleri görece kısa seyretmektedir. Buradaki süreçlerin yoğun seyretmesiyle birlikte 2024 yılında 1 milyar TL’lik yatırım gerçekleştirildi. Yatırım doğrultusunda günlük üretim kapasitesi 5 binden 15 bin tona yükseltilmiş olundu. Bu kapasite yükseltimi önümüzdeki dönemde sari büyüyen tüketici talebine yetişmede çok daha hızlı karşılık vereceğini vurgulamak isteriz.

3- Geleceğe Işık Saçan Hikaye:Etil Alkol Yatırımı

Afyon ilinde kurulu bir fabrikada etil alkol üretimi gerçekleştirmek üzere şirketin demontaj süreçleri yapıldı. Bu ay itibariyle kademeli şekilde etkileşimini almaya başlamakla birlikte önümüzdeki dönemde şirketin gözle görülür şekilde buradan baz ciro elde etmesini bekliyoruz.

5 milyon litre/yıl ile başlanan yatırım planı son karar çerçevesinde 20 milyon litre/yıla çıkartıldı. Etil alkol şeker ikamesi olan melastan sağlanıyor olacak. Şirket kendi melaslarını da daha karlı kullanacak. İlaveten gerektiğinde Afyon’un lojistik konumu çerçevesinde bölgedeki şeker fabrikalarından da melas tedariği yapılabilecektir.

Fiili satışlara gözle görülür yansımanın 2025 son çeyrekte ve 2026 yılı finansallarından itibaren olmasını bekliyoruz.

Etil alkol sektörü anlatırken de bahsettiğimiz üzere

Alkollü içeceklerde,

Sağlık sektöründe,

Sanayi imalatı sektöründe,

Kozmetik ve dezenfektan sektöründe kullanılmaktadır.

Çeşitli fiyat toplayıcı noktalar ve kendi enflasyon veri setlerimiz çerçevesinde verileri incelediğimizde tarımsal sektör için 5-10 litre, sağlık sektörü ve alkol için 1 litre, kozmetik için 500 mililitre altı ürün kullanımı yapılmaktadır. Şirketin alansal bakımından tıbbi, kozmetik ve temizlik grubunda yer alacağını değerlendiriyoruz.

Faaliyet nezdinde talep koşulları ivmelenmesi çerçevesinde şirketin faaliyetlerine hem karlılık hem de ilave bir alan bakımından gözle görülür katkı yaparak büyümeye etki edeceğini değerlendiriyoruz. Ancak modellemelerde detaylandırarak etki analizini görebilmek için 2026’nın ana faktör olacağını vurgulamak isteriz.

4- Varlığı Kıymet: Sıvı Gübre

Sıvı gübre, bitkilerin ihtiyaç duyduğu besin maddelerini suda çözünmüş halde içeren, sıvı formda bir bitki besin takviyesidir. Klasik toz veya granül gübrelerden farklı olarak, sıvı halde olması sayesinde bitki kökleri veya yaprakları tarafından çok daha hızlı ve etkili bir şekilde emilir. Bu özelliği, bitkilerde görülen ani besin eksikliklerinin hızlıca giderilmesinde büyük avantaj sağlar. Hızlı etki, kolay uygulama ve esnek kullanım (sulama, yaprak püskürtme veya hidroponik sistemler) gibi faydaları sayesinde bahçecilik ve tarım alanında yaygın olarak tercih edilir.

Sıvı gübreler, içeriklerine ve kaynaklarına göre farklı çeşitlere ayrılır. Organik sıvı gübreler (solucan gübresi veya deniz yosunu özü gibi) doğal kaynaklardan elde edilirken, mineral sıvı gübreler kimyasal yollarla üretilir ve bitkilerin temel besinleri olan Azot (N), Fosfor (P) ve Potasyum (K) gibi maddeleri farklı oranlarda içerir. Bunun yanı sıra, belirli bir amaca yönelik (çiçeklenmeyi veya kök gelişimini desteklemek gibi) özel formüle edilmiş sıvı gübreler de mevcuttur. Bu çeşitlilik, bitkinin bulunduğu gelişim aşamasına veya ihtiyacına göre en uygun gübrenin seçilmesine olanak tanır.

Sıvı gübre kullanımı oldukça kolaydır ancak dikkatli olunması gerekir. Genellikle konsantre halde satıldıkları için, ürün etiketinde belirtilen talimatlara göre suyla doğru oranda seyreltilmeleri büyük önem taşır. Yanlış dozaj, bitkide besin yanıklarına veya köklerde hasara neden olabilir. İster sulama suyuna karıştırarak isterse bir sprey şişesiyle yapraklara püskürterek uygulansın, sıvı gübreler doğru kullanıldığında bitkilerin sağlıklı ve güçlü bir şekilde büyümesine önemli katkı sağlar.

Bor Şeker, pazar koşullarına uygun şekilde burada da yer alacağını bizlerle paylaşmıştı. Son finansala katkısı 285 milyon TL olarak gerçekleşirken artış oranı %44,55 ile satışlardan daha hızlı büyüdüğünü gösteriyor. Buradaki genişleme beklenildiği gibi olması halinde 3. bir alan karşımıza çıkaracaktır.

Şirket, Bor Tarım’daki güçlü ürün gamıyla karşımıza çıkmaktadır. Bu çerçevede:

Organik gübre alanında:

- Borta Amino Star

- Borta Nova

- Borta GreenStar

- Borta Mixsilver

- Borta Mixgold

- Borta Camila bu alanı kapsayarak gözle görülür ilgi göstermektedir.

Hatırlatmak gerekirse Marbaş Menkul Değerler Araştırma Departmanı olarak gübre fiyatlarında gözle görülür artışların sürdüğünü vurgulamıştık. Bu doğrultuda çiftçilerin talepleri öne çekilerek sezonsal kayma getirmiş olup bu makroekonomik koşullar ister var olsun olmasın fiyat davranışlarının küreselden gelen etkiyle devam edeceğini değerlendirdiğimizi vurgulayarak buradan da Bor Şeker’in gözle görülür şekilde yararlanacağını değerlendiriyoruz.

5- Yeni Alan: Çikolata-Gofret-Bar

Şirket, 25 Mart günü bildirimi çerçevesinde çikolata-gofret-bar üretim tesisi projesine yönelik aksiyon alma kararı aldığını vurgulamıştı. Burada özellikle şekerin tüm fonksiyonlarından yararlanarak ana maliyet ürünü bizde olması gerçeğiyle gözle görülür bir FAVÖK katkısı yapma potansiyeli taşıyor.

Gıda sektöründe özellikle gözle görülür talep koşullarında ivme varlığının devam iştahı ve küreselde çeşitli programlar (WFP, UNICEF) çerçevesinde şirketlerin bar ürünlerine de yöneliyor oluşu burada Bor Şeker’i ilave bir alana daha taşıyarak gözle görülür şekilde bir karlılık potansiyeline işaret ediyor.

Burada henüz detaylandırma süreçleri devam edilmesi nedeniyle görüşlerimiz ışığında takip etmeyi sürdürüyoruz. 2027 ve sonrasında yer alabileceğini değerlendiriyoruz.

Modellememizde yalnızca ana ve aktif faaliyetler yer almakta olduğunu hatırlatırız.

Sonuç olarak Bor Şeker:

- Nüfus artışının sari şekilde devam edişi,

- Fiyatlamada iştah varlığı,

- Şekerin tüm noktalarından yararlanma çabası

- Mevsimsellikten ayrışma çabası,

- Regülasyonlar nedeniyle şirketin sektörde belirleyici konumda oluşu

- Stratejik avantajları,

-C kotası gücü

- Etil alkol faaliyeti ile yeni alan oluşumu,

- Çikolata, bar ve gofret grubunda yepyeni bir alan katkısı,

- Sıvı gübreden ilk katkıların gelmeye başlaması ve önümüzdeki dönemin iştahlı olması nedeniyle olumlu değerlendirmekteyiz.

Risk unsurları olarak:

- Bölgesel sevkiyat

- Mevsimsellikten gecikmeli ayrışma,

- B kotasında regülasyon varlığı,

- Karışık fiyat politikaları,

- DSÖ faktörü,

- NBŞ ve tüketici bilinci,

- İklim koşulları nedeniyle değer zayıflığı olasılığı, takip edilmektedir.

Bu veriler ışığında BORSK özelinde 35 TL hedef fiyat ile AL tavsiyemizi başlatıyoruz