Şirketlere Yönelik Kar Tahminleri Duyuruldu! Bilanço Beklentileri Dikkat Çekiyor

Bilanço sezonu için 1. çeyrek kar tahminleri yapılmaya devam ediyor. Ünlü & Co, pek çok şirket için finansal sonuçlara yönelik beklentilerini duyurdu.

Yayınlama Tarihi: 22.04.2025 17:30

—

Son Güncelleme: 22.04.2025 17:30

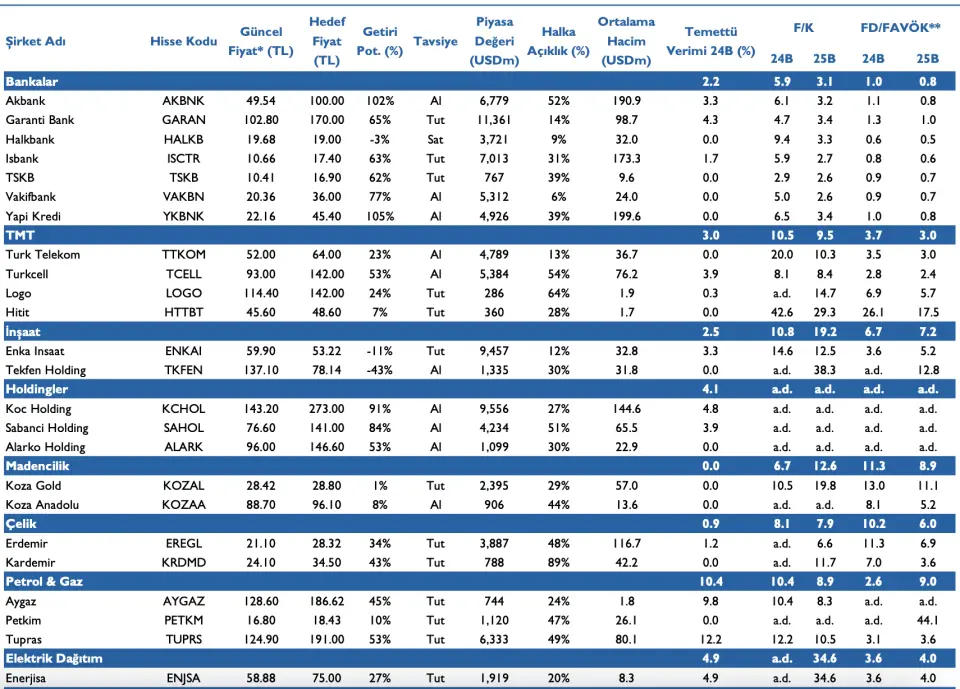

Aracı kurum Ünlü & Co tarafından bilanço beklentileri yatırımcılar ile paylaşıldı. Ünlü & Co, finans dışı sektörlere ilişkin değerlendirmelerini duyurdu.

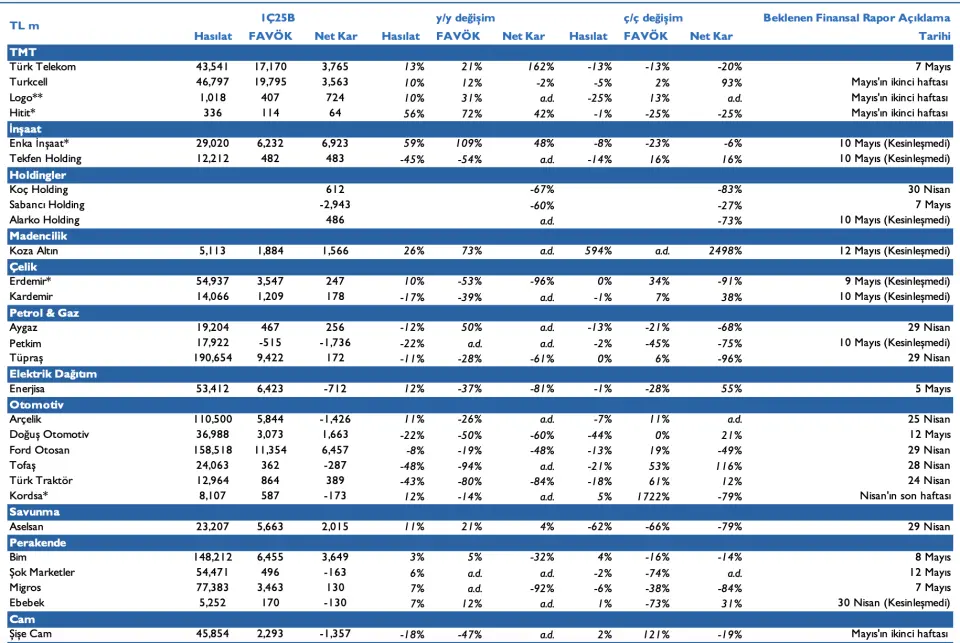

2025 yılı 1. çeyrek finansalları dün (21 Nisan) itibarı ile açıklanmaya başladı. Bilanço sezonu, 21 Nisan’da Türkiye Sigorta’yla (TURSG) başladı. 1Ç25 bilanço dönemi, 12 Mayıs’ta (konsolide) son bulacak.

Ünlü & Co Finans Dışı Şirketler Değerlendirmesi

- "2025 yılı 1. çeyrekte %50 y/y net kar daralması öngörüyoruz: Finans-dışı şirketlerin dolar bazında öngörülerimize göre FAVÖK’ü yıllık olarak %16 azalırken (bir önceki çeyreğe göre %21 azalış), net karın ise yıllık %50, bir önceki çeyreğe göre %68 daralacağını tahmin ediyoruz."

- "Finans-dışı şirketlerin net karlarının hem iç hem de ihracatpazarlarında süregelen zayıflık ve yüksek finansal giderler nedeni ile zayıf olacağını öngörüyoruz."

- "Göreceli güçlü 2025 yılı 1. çeyrek performansları: Enka’nın net kârının, finansal gelirlerden destek bulacağını öngörüyoruz."

- "Logo’nun net kârında reel gelir artışı, marj toparlanması ve tek seferlik kazanç ile kayda değer bir iyileşme olacağını tahmin ediyoruz."

- "Türk Telekom’un yıllık bazda kâr toparlanmasının ise fiyatlamadaki iyileşme, abone artışı ve marj genişlemesi ile desteklenmesini bekliyoruz."

- "Yüksek altın fiyatları ve ertelenen 4. çeyrek üretiminin, Koza Altın’ın 1Ç25 sonuçlarını desteklemesini öngörüyoruz."

- "Göreceli zayıf 1Ç25 performansları: Petkim’in operasyonel kârlılığında, petrokimya sektöründeki süregelen zorluklar sebebi ile zayıf seyrin sürmesini öngörüyoruz. Benzer şekilde, Erdemir ve Kardemir’in de baskı altında operasyonel sonuçlar açıklamaları bekliyoruz."

- "Tüpraş’ta ise net kârın, faaliyet dışı kalemler, artan efektif vergi oranı ve olası parasal kayıplardan olumsuz etkilenmesi muhtemel. Türk Traktör’de zayıf hacimlerin etkisiyle belirgin bir kâr düşüşü bekliyoruz."

- "Coca Cola İçecek’in uygun fiyatlama stratejisini sürdürmesi marjlar üzerinde baskı yaratabilir. Şişecam’da ise operasyonel zayıflık ve kur farkı zararlarının kârlılığı olumsuz etkilemesi öngörülüyor. Tofaş ve Doğuş Otomotiv'in, iç pazarda süregelen düşük marjlar ve Tofaş’taki düşük kapasite kullanımı sebebi ile zayıf sonuçlar elde etmesi muhtemel."

- "Arçelik'in operasyonel performansının, artan maliyetler ve hem Türkiye'de hem de uluslararası piyasalarda düşük seyreden talep nedeniyle zayıf kalmaya sürmesini öngörmekteyiz."