%71,8 Kazanç Potansiyeli Deniz Yatırım' dan Açıklandı

%71,8 Kazanç Potansiyeli Deniz Yatırım' dan Açıklandı. Borsanın sanayi devi BRISA için analist toplantı notları ve hedef fiyat raporu Deniz Yatırım' dan geldi.

Yayınlama Tarihi: 27.06.2025 15:30

—

Son Güncelleme: 27.06.2025 15:30

%71,8 Kazanç Potansiyeli Deniz Yatırım' dan Açıklandı. Borsanın sanayi devi BRISA için analist toplantı notları ve hedef fiyat raporu Deniz Yatırım' dan geldi.

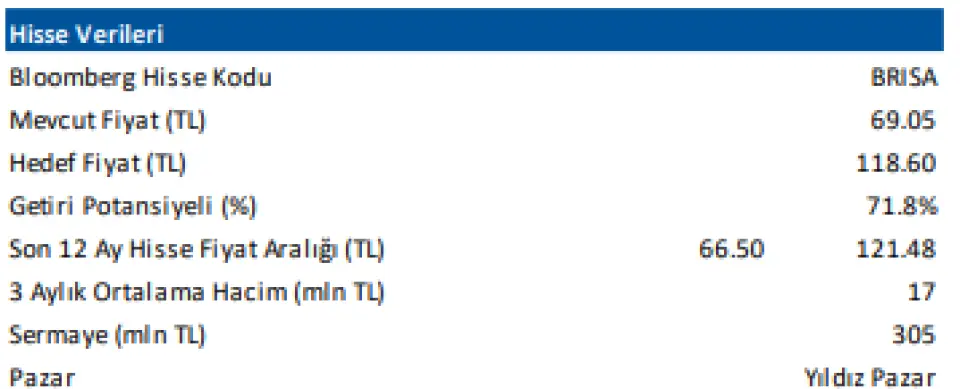

Deniz Yatırım hisse için 118,60 Lira hedef fiyat açıkladı.Bu hedef hissede %71,8 kazanç potansiyeline işaret ediyor.

Deniz Yatırım BRISA raporu:

Analist ve yatırımcı toplantısı notları

Brisa Bridgestone’nun gerçekleştirdiği analist ve yatırımcı toplantısından derlediğimiz önemli notlar aşağıda yer almaktadır.

1Ç25 dönemini hatırlayalım. Brisa, yılın ilk çeyreğinde geçen yılın aynı dönemine göre %21 azalışla 8.160 milyon TL satış geliri elde etti. 1Ç25 döneminde brüt kar geçen seneye kıyasla %44 oranında artarak 1.626 milyon TL seviyesinde, brüt kar marjı 4 puan artarak %19,9 seviyesinde gerçekleşti. FAVÖK yıllık bazda %58 azalışla 868 milyon TL seviyesinde, FAVÖK marjı %10,6 seviyesinde, geçen yılın aynı döneminin 9,2 puan altında gerçekleşti. Şirket, 1Ç25 döneminde 506 milyon TL net zarar açıkladı.

■ Yenileme tarafı ticari segmentte sektör, 2022–2023 dönemindeki güçlü büyümenin ardından 2024’te yavaşlamış, bu ekonomik durgunluk, 2025 yılında daha da derinleşmiştir. 2025’in ilk dört ayında satış hacmi, 2024’ün aynı dönemine kıyasla %19 oranında daralmıştır. Bu düşüşe rağmen Brisa’nın, %32,1’lik pazar payıyla sektördeki liderliğini sürdürdüğü ve en yakın rakibine karşı %10’luk pazar payı farkını korumayı başardığı bilgisine yer verildi. Hatırlayacak olursak, benzer şekilde, 1Ç25 finansal sonuçlarından sonra paylaşılan sunumunda pazarın %22 oranında daraldığı, Brisa’nın da bu düşüşten benzer şekilde etkilendiği bilgisine yer verilmişti.

■ Yenileme tarafı tüketici segmentinde ise sektörün 4A24 dönemine göre %22 büyüdüğü bilgisine yer verildi. 4A25 döneminde katma değerli HRD segmentinde sektörün %14’lük büyümesine karşılık Brisa’nın %25 büyüdüğüne dikkat çekildi.

■ OE tarafına da değinecek olursak, yine ticari segment kaynaklı daralmanın devam ettiğini görmekteyiz. 1Ç25 döneminde OE ticari pazarı adet bazında %23 daralma gösterirken, Brisa’nın satış tonajı %19 azalış göstermişti.

■ 5M25 döneminde uluslararası satış adetlerinin sektörde %1 artış gösterdiği bilgisine yer verilirken, Brisa’nın da ihracatta benzer performans gösterdiği ifade edildi.

■ Şirket, 2025 yıl sonuna ait beklentilerini paylaştı. 2025 yılında;

➢ toplam lastik satış hacminin tonaj bazında yatay seyir,

➢ satış gelirlerinde tek haneli düşüş,

➢ brüt kâr marjında düşük tek haneli düşüş,

➢ operasyonel gider artışlarının ortalama enflasyonun altında kalması,

➢ FAVÖK marjında tek haneli seviyelerde düşüş,

➢ net kâr marjında tek haneli seviyelerde düşüş gerçekleşmesi beklenmektedir

■ Gelen sorular üzerine Şirket, 2. çeyrekte maliyet artışlarının ve yüksek finansman giderinin zorlayıcı olmaya devam ettiğini, 3. çeyrek itibariyle talepteki toparlanma paralelinde karlılık rakamlarının düzelmeye başlamasını beklediklerini, esas toparlanmayı ise 2026 yılında beklediklerini açıkladılar.

■ Genel değerlendirme:

Hatırlayacak olursak, 1Ç25 finansalları ardından yayınladığımız bilanço notumuzda; “Küresel yavaşlama ve ABD Başkanı Trump’ın devreye aldığı/alacağı tarifelerin otomotiv sektöründe yarattığı/yaratabileceği arz ve talep kaynaklı olası belirsizliği göz önüne alarak, ihtiyatlı kalmak adına, modelimizde revizyona gidiyoruz. Makro konjonktürün, Şirket finansallarını destekleyecek konumda olmamasına ek olarak, son açıklanan finansal sonuçları modelimize yansıtmamız neticesinde Brisa Bridgestone için 12-aylık hedef fiyatımızı 122,07 TL’den 118,60 TL’ye, önerimizi ise matematiksel olarak hala daha sunduğu yükseliş potansiyeline karşılık belirttiğimiz riskler çerçevesinde AL yönünden TUT yönüne revize ediyoruz” yönündeki düşüncelerimize yer vermiştik.

Bugün, geldiğimiz noktada, düşüncelerimizde herhangi bir değişiklik bulunmamaktadır. Şirket’in, finansallar sonrası yaptığı yönlendirmeler doğrultusunda açıklanan beklenti seti, modelimiz açısından risk unsuru oluşturmamaktadır. Ancak, ticari segmentte toparlanmanın beklenenden daha geç gerçekleşmesi potansiyel bir risk unsuru teşkil etmektedir. Bu bağlamda, henüz öneri ve hedef fiyatımızda revizyon yapamasak da 3Ç25 finansalları ile beklenen toparlanmanın finansallara yansıma ihtimalini ve kalıcığını yakından izleyeceğiz.

■ Hisse, yıl başından itibaren BIST 100 Endeksi’nin %18 gerisinde performans göstermiştir. Geriye dönük verilere göre hisse 5,6x FD/FAVÖK çarpanıyla işlem görmektedir.

Deniz Yatırım hisse için 118,60 Lira hedef fiyat açıkladı.Bu hedef hissede %71,8 kazanç potansiyeline işaret ediyor.

Deniz Yatırım BRISA raporu:

Analist ve yatırımcı toplantısı notları

Brisa Bridgestone’nun gerçekleştirdiği analist ve yatırımcı toplantısından derlediğimiz önemli notlar aşağıda yer almaktadır.

1Ç25 dönemini hatırlayalım. Brisa, yılın ilk çeyreğinde geçen yılın aynı dönemine göre %21 azalışla 8.160 milyon TL satış geliri elde etti. 1Ç25 döneminde brüt kar geçen seneye kıyasla %44 oranında artarak 1.626 milyon TL seviyesinde, brüt kar marjı 4 puan artarak %19,9 seviyesinde gerçekleşti. FAVÖK yıllık bazda %58 azalışla 868 milyon TL seviyesinde, FAVÖK marjı %10,6 seviyesinde, geçen yılın aynı döneminin 9,2 puan altında gerçekleşti. Şirket, 1Ç25 döneminde 506 milyon TL net zarar açıkladı.

■ Yenileme tarafı ticari segmentte sektör, 2022–2023 dönemindeki güçlü büyümenin ardından 2024’te yavaşlamış, bu ekonomik durgunluk, 2025 yılında daha da derinleşmiştir. 2025’in ilk dört ayında satış hacmi, 2024’ün aynı dönemine kıyasla %19 oranında daralmıştır. Bu düşüşe rağmen Brisa’nın, %32,1’lik pazar payıyla sektördeki liderliğini sürdürdüğü ve en yakın rakibine karşı %10’luk pazar payı farkını korumayı başardığı bilgisine yer verildi. Hatırlayacak olursak, benzer şekilde, 1Ç25 finansal sonuçlarından sonra paylaşılan sunumunda pazarın %22 oranında daraldığı, Brisa’nın da bu düşüşten benzer şekilde etkilendiği bilgisine yer verilmişti.

■ Yenileme tarafı tüketici segmentinde ise sektörün 4A24 dönemine göre %22 büyüdüğü bilgisine yer verildi. 4A25 döneminde katma değerli HRD segmentinde sektörün %14’lük büyümesine karşılık Brisa’nın %25 büyüdüğüne dikkat çekildi.

■ OE tarafına da değinecek olursak, yine ticari segment kaynaklı daralmanın devam ettiğini görmekteyiz. 1Ç25 döneminde OE ticari pazarı adet bazında %23 daralma gösterirken, Brisa’nın satış tonajı %19 azalış göstermişti.

■ 5M25 döneminde uluslararası satış adetlerinin sektörde %1 artış gösterdiği bilgisine yer verilirken, Brisa’nın da ihracatta benzer performans gösterdiği ifade edildi.

■ Şirket, 2025 yıl sonuna ait beklentilerini paylaştı. 2025 yılında;

➢ toplam lastik satış hacminin tonaj bazında yatay seyir,

➢ satış gelirlerinde tek haneli düşüş,

➢ brüt kâr marjında düşük tek haneli düşüş,

➢ operasyonel gider artışlarının ortalama enflasyonun altında kalması,

➢ FAVÖK marjında tek haneli seviyelerde düşüş,

➢ net kâr marjında tek haneli seviyelerde düşüş gerçekleşmesi beklenmektedir

■ Gelen sorular üzerine Şirket, 2. çeyrekte maliyet artışlarının ve yüksek finansman giderinin zorlayıcı olmaya devam ettiğini, 3. çeyrek itibariyle talepteki toparlanma paralelinde karlılık rakamlarının düzelmeye başlamasını beklediklerini, esas toparlanmayı ise 2026 yılında beklediklerini açıkladılar.

■ Genel değerlendirme:

Hatırlayacak olursak, 1Ç25 finansalları ardından yayınladığımız bilanço notumuzda; “Küresel yavaşlama ve ABD Başkanı Trump’ın devreye aldığı/alacağı tarifelerin otomotiv sektöründe yarattığı/yaratabileceği arz ve talep kaynaklı olası belirsizliği göz önüne alarak, ihtiyatlı kalmak adına, modelimizde revizyona gidiyoruz. Makro konjonktürün, Şirket finansallarını destekleyecek konumda olmamasına ek olarak, son açıklanan finansal sonuçları modelimize yansıtmamız neticesinde Brisa Bridgestone için 12-aylık hedef fiyatımızı 122,07 TL’den 118,60 TL’ye, önerimizi ise matematiksel olarak hala daha sunduğu yükseliş potansiyeline karşılık belirttiğimiz riskler çerçevesinde AL yönünden TUT yönüne revize ediyoruz” yönündeki düşüncelerimize yer vermiştik.

Bugün, geldiğimiz noktada, düşüncelerimizde herhangi bir değişiklik bulunmamaktadır. Şirket’in, finansallar sonrası yaptığı yönlendirmeler doğrultusunda açıklanan beklenti seti, modelimiz açısından risk unsuru oluşturmamaktadır. Ancak, ticari segmentte toparlanmanın beklenenden daha geç gerçekleşmesi potansiyel bir risk unsuru teşkil etmektedir. Bu bağlamda, henüz öneri ve hedef fiyatımızda revizyon yapamasak da 3Ç25 finansalları ile beklenen toparlanmanın finansallara yansıma ihtimalini ve kalıcığını yakından izleyeceğiz.

■ Hisse, yıl başından itibaren BIST 100 Endeksi’nin %18 gerisinde performans göstermiştir. Geriye dönük verilere göre hisse 5,6x FD/FAVÖK çarpanıyla işlem görmektedir.