Ak Yatırım GWIND ve ENTRA Değerlendirmesi

Ak Yatırım GWIND ve ENTRA Değerlendirmesi. Açıklanan enerji üretim verilerinin ardından borsanın enerji hisseleri gündemde. Üretim bakımından öne çıkan borsa enerji şirketlerini Ak Yatırım değerlendirdi ve 2 hisse ön plana çıktı

Yayınlama Tarihi: 02.09.2025 17:00

—

Son Güncelleme: 02.09.2025 17:00

Ak Yatırım GWIND ve ENTRA Değerlendirmesi. Açıklanan enerji üretim verilerinin ardından borsanın enerji hisseleri gündemde. Üretim bakımından öne çıkan borsa enerji şirketlerini Ak Yatırım değerlendirdi ve 2 hisse ön plana çıktı

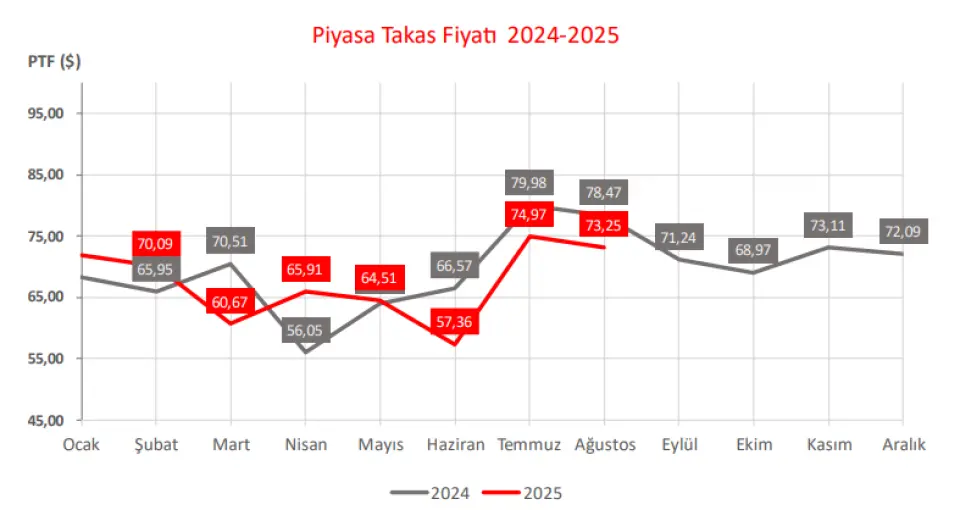

BOTAŞ elektrik üretimi amaçlı doğalgaz tarifesi 2025 Temmuz ayı başında güncellenerek 15,0 TL/Sm3 oldu. 1 Temmuz 2024 tarihinde PTF tavan fiyatı 300TL/MWh artarak 3.000 TL/MWh’a çıktı. 5 Nisan 2025 itibariyle PTF tavan fiyatı 400 TL/MWh artarak 3.400 TL/MWh oldu.

Son doğalgaz tarifesi değişimi sonrası PTF tavan fiyata güncelleme yapılmadı. Tavan fiyatta eşleşmeler Ağustos ayının ikinci yarısında yıllık bazda %37 artarak 78 saat olarak kaydedildi. İşlem saatlerinin %23’ünde tavan fiyatta işlem geçildi. Gözlemlenen tavan fiyat sıkışmasının, yılın ikinci yarısında tavan fiyatın güncellenmesi durumunda geçmiş dönemlere kıyasla daha hızlı PTF artışı yaratacağına inanıyoruz.

• Elektrik üretimi geçtiğimiz haftaya göre 225.2k MWh (saatlik ortalama 1.3k MWh) azaldı. PTF ortalamasının geçtiğimiz haftaya göre 87,84 TL/MWh arttı.

• Elektrik üretim miktarı kaynak bazında incelendiğinde ilk sırada 2.2mn MWh (%28,05) ile Doğalgaz-LNG yer almaktadır. Ardından sırasıyla 1.6mn MWh (%20,83) ile İthal ömür 1.3mn MWh (%17,11) ile Diğer 1.1mn MWh (%13,62) ile Hidrolik, 932.5k MWh (%11,90) ile Taş ömürü-Linyit, 665.5k MWh (%8,49) ile Rüzgar gelmektedir.

• Rüzgar kaynaklı üretim miktarı 541k MWh (saatlik ortalama 3.2k MWh) azaldı. Hidrolik kaynaklı üretim miktarı 60.8k MWh (saatlik ortalama 362 MWh) arttı.

• Sistem kullanım ve işletim maliyetlerinde değişiklik olmadı.

2Ç25 Enerji Üreticileri

Uzun süredir düşük performans gösteren yenilenebilir enerji kaynakları ve geçtiğimiz yılların yüksek baz etkileri nedeniyle birçok elektrik üreticisi firmasının ciro ve karlılıklarında düşüş gördüğümüz bir süreç oldu. 2024 yılı sonunda santrallerin yeniden değerlenmesiyle kaydedilen zararlar sonrası 2025’in ilk yarısı kapasite artışlarının ve yatırım harcamalarının etkisini gösterdiği ve reel büyümenin takip edildiği bir dönem oldu. Son doğalgaz tarifesi değişimi sonrası PTF tavan fiyata güncelleme yapılmadı. Yılın ikinci yarısında tavan fiyatın güncellenmesi durumunda geçmiş dönemlere kıyasla daha hızlı PTF artışı yaşanacağına inanıyoruz. Üreticiler için yılın ikinci yarısında dolar bazlı piyasa takas fiyatı artışı üreticileri pozitif etkilerken, geçen yıla kıyasla güneş ve rüzgar kaynaklarının kapasitesini artıran üreticilerin güçlü sezon etkisiyle öne çıkmasını bekliyoruz.

Ak Yatırım Araştırma Kapsamı

– 3Ç25 Kısmi Üretim erformansları Kaynak: EPIAŞ, Rasyonet, Ak Yatırım Araştırma Üreticiler için yılın ikinci yarısında dolar bazlı piyasa takas fiyatı artışı üreticileri pozitif etkilerken, geçen yıla kıyasla güneş ve rüzgar kaynaklarının kapasitesini artıran üreticilerin güçlü sezon etkisiyle öne çıkmasını bekliyoruz.

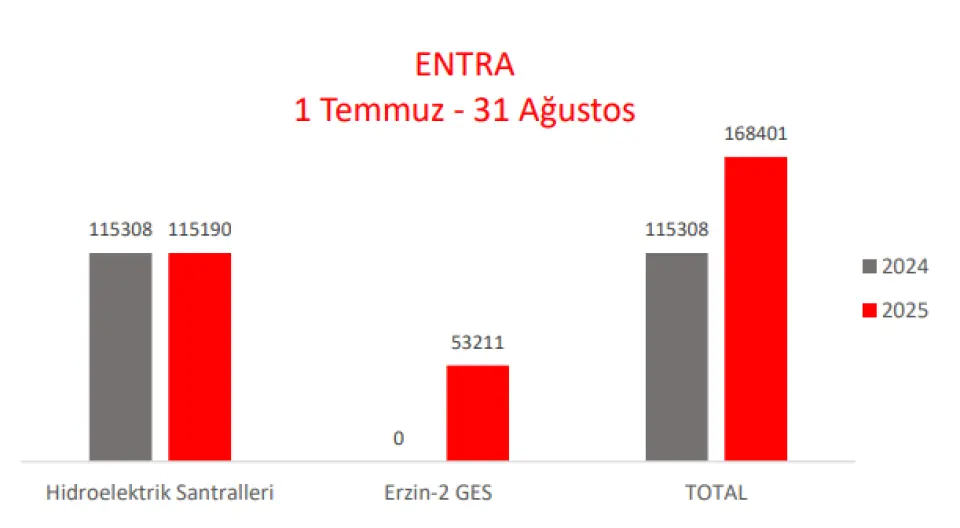

ENTRA

Kapasite Artışı: %20

Üretim Artışı %30

IC Enterra, 2024 sonunda Erzin-2 GES’in portföyüne katılmasıyla kapasitesini 388MW’dan 488MW’a çıkarmıştır. Erzin-2 GES’in güçlü sezonsal üretimiyle Temmuz ve Ağustos aylarında toplam üretimini %46 artırdığını görüyoruz. 2024’ün ikinci yarısında yaşanan kuraklık sebebiyle IC Enterra’nın hidro kaynaklarında düşük baz etkisi bulunmakta ve hidrolojik döngüde yaşanacak toparlanmalar takip edilmektedir.

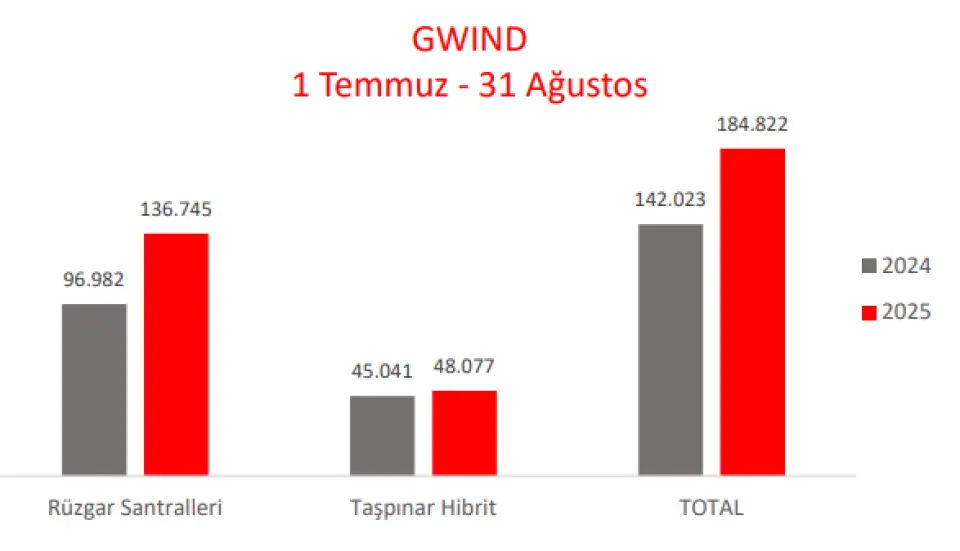

GWIND

Kapasite Artışı: %26

Üretim Artışı %46

Galata Wind, 1. çeyrek sonuçları ardından açıkladığı kapasite artırımlarıyla kurulu gücünü 297MW’dan 354 MW’a çıkarmıştır. Mersin ve Taşpınar rüzgar santrallerinde gerçekleşen kapasite eklentileriyle Temmuz ve Ağustos aylarında üretimini %30 artırmıştır.

Ak Yatırm Enerji Sektörü - Haftalık Gelişmeler

Piyasa Takas FiyatıBOTAŞ elektrik üretimi amaçlı doğalgaz tarifesi 2025 Temmuz ayı başında güncellenerek 15,0 TL/Sm3 oldu. 1 Temmuz 2024 tarihinde PTF tavan fiyatı 300TL/MWh artarak 3.000 TL/MWh’a çıktı. 5 Nisan 2025 itibariyle PTF tavan fiyatı 400 TL/MWh artarak 3.400 TL/MWh oldu.

Son doğalgaz tarifesi değişimi sonrası PTF tavan fiyata güncelleme yapılmadı. Tavan fiyatta eşleşmeler Ağustos ayının ikinci yarısında yıllık bazda %37 artarak 78 saat olarak kaydedildi. İşlem saatlerinin %23’ünde tavan fiyatta işlem geçildi. Gözlemlenen tavan fiyat sıkışmasının, yılın ikinci yarısında tavan fiyatın güncellenmesi durumunda geçmiş dönemlere kıyasla daha hızlı PTF artışı yaratacağına inanıyoruz.

• Elektrik üretimi geçtiğimiz haftaya göre 225.2k MWh (saatlik ortalama 1.3k MWh) azaldı. PTF ortalamasının geçtiğimiz haftaya göre 87,84 TL/MWh arttı.

• Elektrik üretim miktarı kaynak bazında incelendiğinde ilk sırada 2.2mn MWh (%28,05) ile Doğalgaz-LNG yer almaktadır. Ardından sırasıyla 1.6mn MWh (%20,83) ile İthal ömür 1.3mn MWh (%17,11) ile Diğer 1.1mn MWh (%13,62) ile Hidrolik, 932.5k MWh (%11,90) ile Taş ömürü-Linyit, 665.5k MWh (%8,49) ile Rüzgar gelmektedir.

• Rüzgar kaynaklı üretim miktarı 541k MWh (saatlik ortalama 3.2k MWh) azaldı. Hidrolik kaynaklı üretim miktarı 60.8k MWh (saatlik ortalama 362 MWh) arttı.

• Sistem kullanım ve işletim maliyetlerinde değişiklik olmadı.

2Ç25 Enerji Üreticileri

Uzun süredir düşük performans gösteren yenilenebilir enerji kaynakları ve geçtiğimiz yılların yüksek baz etkileri nedeniyle birçok elektrik üreticisi firmasının ciro ve karlılıklarında düşüş gördüğümüz bir süreç oldu. 2024 yılı sonunda santrallerin yeniden değerlenmesiyle kaydedilen zararlar sonrası 2025’in ilk yarısı kapasite artışlarının ve yatırım harcamalarının etkisini gösterdiği ve reel büyümenin takip edildiği bir dönem oldu. Son doğalgaz tarifesi değişimi sonrası PTF tavan fiyata güncelleme yapılmadı. Yılın ikinci yarısında tavan fiyatın güncellenmesi durumunda geçmiş dönemlere kıyasla daha hızlı PTF artışı yaşanacağına inanıyoruz. Üreticiler için yılın ikinci yarısında dolar bazlı piyasa takas fiyatı artışı üreticileri pozitif etkilerken, geçen yıla kıyasla güneş ve rüzgar kaynaklarının kapasitesini artıran üreticilerin güçlü sezon etkisiyle öne çıkmasını bekliyoruz.

Ak Yatırım Araştırma Kapsamı

– 3Ç25 Kısmi Üretim erformansları Kaynak: EPIAŞ, Rasyonet, Ak Yatırım Araştırma Üreticiler için yılın ikinci yarısında dolar bazlı piyasa takas fiyatı artışı üreticileri pozitif etkilerken, geçen yıla kıyasla güneş ve rüzgar kaynaklarının kapasitesini artıran üreticilerin güçlü sezon etkisiyle öne çıkmasını bekliyoruz.

ENTRA

Kapasite Artışı: %20

Üretim Artışı %30

IC Enterra, 2024 sonunda Erzin-2 GES’in portföyüne katılmasıyla kapasitesini 388MW’dan 488MW’a çıkarmıştır. Erzin-2 GES’in güçlü sezonsal üretimiyle Temmuz ve Ağustos aylarında toplam üretimini %46 artırdığını görüyoruz. 2024’ün ikinci yarısında yaşanan kuraklık sebebiyle IC Enterra’nın hidro kaynaklarında düşük baz etkisi bulunmakta ve hidrolojik döngüde yaşanacak toparlanmalar takip edilmektedir.

GWIND

Kapasite Artışı: %26

Üretim Artışı %46

Galata Wind, 1. çeyrek sonuçları ardından açıkladığı kapasite artırımlarıyla kurulu gücünü 297MW’dan 354 MW’a çıkarmıştır. Mersin ve Taşpınar rüzgar santrallerinde gerçekleşen kapasite eklentileriyle Temmuz ve Ağustos aylarında üretimini %30 artırmıştır.