Aracı Kurumdan Bankacılık Sektörü Analizi!

Şeker Yatırım Temmuz 2025 BDDK analizlerini yayınladı. Detaylar haberin devamında...

Yayınlama Tarihi: 01.09.2025 14:11

—

Son Güncelleme: 01.09.2025 14:11

Şeker Yatırım'dan Temmuz Ayı BDDK Analizi!

Şeker Yatırım Temmuz 2025 BDDK analizlerini yayınladı. Aracı kurumun analizi aşağıdaki gibi oldu:Temmuz ayında, kamu mevduat bankalarının net faiz gelirlerindeki sert gerileme ve kambiyo zararlarındaki artışın etkisiyle sektör karı aylık bazda %40 oranında düşüş kaydederken, yıllık bazda ise güçlü %64 artış gösterdi

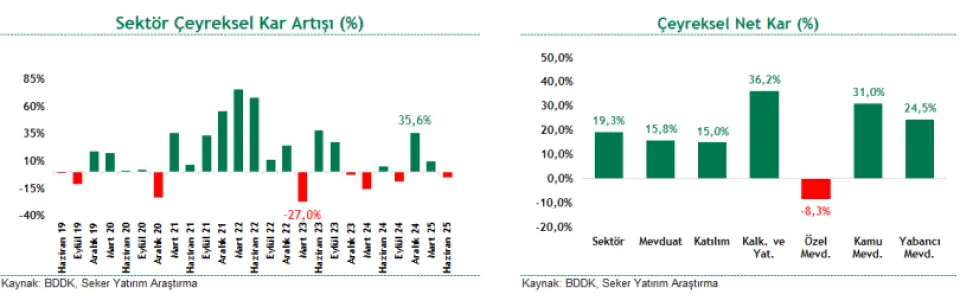

Aylık BDDK verilerine göre Türk bankacılık sektörü net karı, Temmuz ayında kamu mevduat bankalarının net faiz gelirlerindeki sert gerileme ve sektör genelinde kaydedilen kambiyo zararının etkisiyle aylık bazda %40 düşerek 56,7 milyar TL’ye geriledi. Çeyreksel bazda bakıldığında ise, 2Ç25’in ilk ayı (Nisan) ile karşılaştırıldığında 3Ç25’in ilk ayında %19,3 oranında kar artışı kaydedildi. Temmuz ayında kamu-mevduat bankaları ile katılım bankaları özelinde görülen net faiz gelirlerindeki gerileme ve sektör genelinde görülen kambiyo zararı (swap maliyetleri bu grupta) bankacılık sektörünün karlılığını olumsuz etkiledi.

Temmuz ayında net faiz gelirlerindeki düşüşte, vadeye kadar elde tutulacak menkul kıymetlerden (itfa edilmiş maliyetiyle ölçülen finansal varlıklar) elde edilen faiz gelirlerinde aylık bazda görülen %30 gerileme de etkili oldu. Sektörün faaliyet giderleri aylık %6,2 artış kaydederek 104,5 milyar TL seviyesinde gerçekleşirken, net ücret ve komisyon gelirleri %4,6 artışla 83,2 milyar TL düzeyinde gerçekleşti. Pozitif tarafta ise, sektörün kredi karşılıkları %7,8 oranında geriledi. Ayrıca, kamu mevduat bankalarına kıyasla yerli özel ve yabancı mevduat bankalarının net faiz gelirleri aylık bazda güçlü artış kaydetti. TL kredi-mevduat makası, fonlama maliyetlerindeki düşüşe paralel aylık bazda 206 baz puan toparlanarak %3,2 seviyesine yükseldi.

Net faiz marjı ise, TL menkul kıymet getirilerindeki sert gerilemenin etkisiyle aylık bazda 79 baz puan gerileyerek %5,6 seviyesine geriledi. Yabancı mevduat bankaları (Garanti bu grupta yer alıyor), sektör geneline kıyasla net faiz gelirleri ile net ücret ve komisyon gelirlerindeki güçlü artışın katkısıyla, Temmuz ayında aylık bazda yalnızca %6 kar daralması kaydederek pozitif ayrıştı. Buna karşılık, özel mevduat bankalarında kar aylık bazda %61, kamu mevduat bankalarında ise %68 oranında geriledi.

Yabancı mevduat bankalarında çeyreksel bazda %24,5 kar artışı kaydedilirken, marjlarda belirgin toparlanma görüldü. Bu grupta net ücret ve komisyon gelirlerindeki %16,5 artış ile kredi karşılıklarındaki %29’luk düşüş öne çıktı. Buna karşın faaliyet giderleri ve ticari zarardaki artış karlılığı bir miktar baskıladı. Marj tarafında ise net faiz marjı 2Ç25’e göre 73 baz puan yükselerek, sektörde en güçlü iyileşmeyi gösterdi.

Ayrıca kredi-mevduat makası 124 baz puan artış kaydetti. Özel mevduat bankalarında çeyreksel bazda %8 kar daralması kaydedildi.

Net faiz gelirlerindeki %15,5’lik artışa rağmen, 11,4 milyar TL seviyesindeki ticari zarar karlılığı baskıladı. Ayrıca net ücret ve komisyon gelirlerinde %12’lik artışa karşın, faaliyet giderlerindeki %17’lik yükseliş de karlılığı olumsuz etkiledi. Net faiz marjı çeyreksel bazda 59 baz puan iyileşirken, kredi-mevduat makası ise 92 baz puan genişledi. Kamu mevduat bankalarında, net faiz gelirlerindeki %3’lük artışa karşın, faaliyet giderlerindeki belirgin gerilemenin etkisiyle net kar çeyreksel bazda %31 yükseldi. Faaliyet giderlerindeki %11,4’lük düşüş ve kredi karşılıklarındaki hafif gerilemenin desteğiyle kamu mevduat bankaları 8,2 milyar TL net kar açıkladı.

Net faiz marjı 2Ç25’e göre 66 baz puan daralırken, kredi-mevduat makası 201 baz puan genişledi. Katılım bankalarında çeyreksel bazda %44 kar düşüşü kaydedildi. Bu gerilemede net faiz gelirlerindeki %9,6’lık daralma ve faaliyet giderlerindeki %20’lik artış belirleyici oldu. Net ücret ve komisyon gelirleri ise yalnızca %4,5 oranında artış gösterebildi. Olumlu tarafta ise kredi karşılıklarının %30 azalması dikkat çekti.

Net faiz marjında 2Ç25’e göre sınırlı artış kaydedildi. Net faiz gelirleri, 3Ç25’in ilk ayında (Temmuz) 2Ç25’in ilk ayına (Nisan) kıyasla %10,1 yükseldi. Net faiz gelirlerindeki artışa karşın net faiz marjı, menkul kıymet getirilerindeki sert gerilemenin (muhtemel bankaların elinde bulunan yüksek getirili menkul kıymetlerin itfa olması ve yerine düşen faiz oranlarının etkisiyle daha düşük getirili menkul kıymet eklenmesi kaynaklı) oluşturduğu baskıyla 2Ç25’e göre sınırlı 13 baz puan artarak %5,7 seviyesine yükseldi. TL kredi getirileri çeyreksel bazda 323 baz puan artarken, mevduat maliyetleri 120 baz puan yükseldi.

Aylık bazda ise kredi getirileri 217 baz puan arttı, mevduat maliyetleri ise 81 baz puan geriledi. Buna paralel olarak kredi-mevduat makası 2Ç25’e göre 144 baz puan iyileşti. Net ücret ve komisyon (NÜK) gelirlerindeki güçlü artış eğilimi devam ediyor. Çeyreksel bazda %13,6 artan NÜK gelirleri 83,2 milyar TL seviyesine ulaştı. Banka grupları içinde yabancı mevduat bankaları %16,5 ile en güçlü çeyreksel artışı kaydederek öne çıktı. Yıllık bazda ise sektör genelindeki artış %48 seviyesinde gerçekleşirken, katılım bankaları %75 ile en güçlü performansa, kamu mevduat bankaları ise %36,8 ile en zayıf performansa sahip grup oldu.

Takipteki krediler rasyosunda sınırlı bir artış kaydedildi. Sektörün takipteki krediler oranı 2Ç25’e göre 7 baz puan yükselerek %2,21’e çıktı. Özel mevduat bankalarında ise 12 baz puan artışla %2,67’ye yükseldi ve aktif kalitesinde en belirgin bozulma bu segmentte görüldü. Sektör genelinde üçüncü aşama karşılık oranı 2Ç25’e kıyasla 29 baz puan azalarak %73,5’a yükselirken, özel mevduat bankalarında 98 baz puan artışla %74,8’e yükseldi.

Toplam kredi riski maliyeti (brüt) ise 2Ç25’e göre 8 baz puan gerileyerek 300 baz puan seviyesinde gerçekleşti.