Bankacılık Sektörü Net Kârı %48 Yükseldi

Ağustos ayında bankacılık sektörü net karı, %48,4 yükseldi. Detaylar haberin devamında...

Yayınlama Tarihi: 30.09.2025 10:45

—

Son Güncelleme: 30.09.2025 10:45

Ağustos Ayı BDDK İstatistikleri Yayınlandı

Şeker Yatırım, Ağustos 2025 aylık BDDK istatistiklerini yayınladı. Aracı kurumun analizi aşağıdaki gibi oldu:

"Ağustos ayında bankacılık sektörü net karı, net faiz gelirlerindeki güçlü artış ve kambiyo zararlarındaki gerilemenin etkisiyle aylık bazda %48,4, yıllık bazda ise %147,2 oranında güçlü artış kaydetti.

Aylık BDDK verilerine göre, Türk bankacılık sektörü net karı, Ağustos ayında kamu mevduat bankalarının net faiz gelirlerindeki güçlü artış ve sektör genelinde kambiyo zararlarındaki gerilemenin etkisiyle aylık bazda %48,4 artarak 84,2 milyar TL’ye yükseldi. Net kar, kümülatif bazda ise yıllık %47,2 artış kaydederek yılın ilk sekiz ayında 563,4 milyar TL seviyesinde gerçekleşti.

Ağustos ayında kamu mevduat bankalarının net faiz gelirlerindeki oldukça güçlü (%84,8) artış ile sektör genelinde kambiyo zararlarındaki gerileme (swap maliyetleri bu sınıfta yer alıyor) bankacılık sektörünün karlılığını destekledi. Net faiz gelirlerindeki artışta, kredi kartlarından alınan faizlerdeki aylık %6,2 gerileme ve TL kredilerden elde edilen faiz gelirlerindeki yatay seyre rağmen, takipteki alacaklardan alınan faiz gelirlerindeki %106 ve diğer faiz gelirlerindeki %69 oranındaki güçlü yükseliş belirleyici oldu. Diğer taraftan, sektörün net ücret ve komisyon gelirleri aylık %0,8 daralarak 82,5 milyar TL seviyesine gerilerken, faaliyet giderleri yalnızca %0,1 oranında sınırlı bir artış gösterdi. Böylece ücret ve komisyon gelirleri/faaliyet giderleri oranı %78,8 seviyesine hafif geriledi.

Marjlar tarafında, TL kredi-mevduat makası fonlama maliyetlerindeki gerilemeye paralel olarak aylık bazda 20 baz puan artışla %3,4 seviyesine yükseldi. Net faiz marjı da (swap hariç), takipteki alacaklardan elde edilen faiz gelirlerinin katkısıyla 136 baz puanlık aylık artış kaydederek %7,0 seviyesine ulaştı. Kamu mevduat bankaları (Halkbank ve Vakıfbank bu grupta yer alıyor), sektör geneline kıyasla net faiz gelirlerindeki oldukça güçlü artışın etkisiyle Ağustos ayında aylık bazda %238 oranında kar artışı kaydederek belirgin şekilde pozitif ayrıştı. Aynı dönemde yerli özel mevduat bankalarının karı %44, katılım bankalarının karı %30 artarken, yabancı mevduat bankalarında %0,8 oranında daralma gözlendi.

Ağustos ayında yıllık bazda kümülatif kar artışı %47 seviyesinde gerçekleşti. Banka grupları bazında bakıldığında, özel mevduat bankalarında kar yıllık %25 artarken, kamu mevduat bankalarında %112 ve yabancı mevduat bankalarında %28 oranında artış kaydedildi. Sektörün özkaynak karlılığı ise aylık bazda %32,8’e, kümülatif bazda ise %32,2 seviyesine yükseldi.

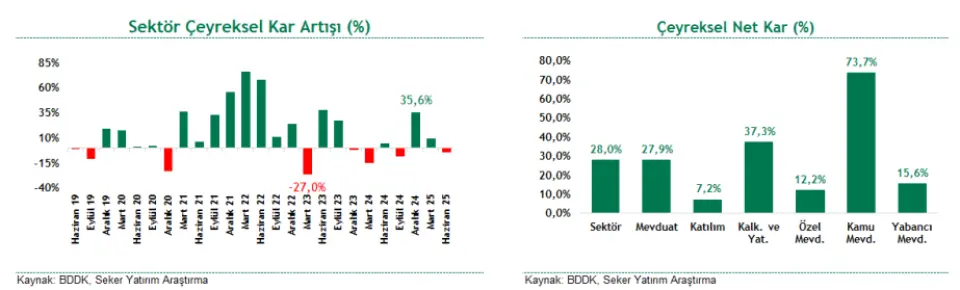

3Ç25 ilk iki ayında çeyreksel bazda kar artışı:

Çeyreksel bazda karşılaştırmada, 3Ç25’in ilk iki ayında (Temmuz-Ağustos) 2Ç25’in ilk iki ayına göre (Nisan-Mayıs) %28 kar artışı gerçekleşti. Net faiz gelirlerindeki %28,9 net ücret ve komisyon gelirlerindeki %10,8 artış karlılığı önemli ölçüde destekledi.

Ayrıca, net ücret ve komisyon gelirlerindeki %10,8’lik artışa karşılık faaliyet giderlerindeki sınırlı (%6,2) yükseliş dikkat çekti. Öte yandan, ticari zarar Nisan–Mayıs dönemine kıyasla %123 artarak Temmuz–Ağustos döneminde 36,7 milyar TL’ye ulaştı.

Kamu mevduat bankaları %51,6’lık çeyreksel kar artışı ile öne çıktı. Yerli özel mevduat bankalarında %17,8, yabancı mevduat bankalarında %16,4 ve katılım bankalarında %3,3 oranında kar artışı kaydedildi.

Yabancı mevduat bankalarında çeyreksel bazda %15,6 oranında kar artışı kaydedilirken, marjlarda iyileşme görüldü. Bu grupta net faiz gelirlerindeki %16,4 ve net ücret-komisyon gelirlerindeki %14,5’lik artış ile beklenen zarar karşılıklarındaki %34’lük gerileme öne çıktı. Ancak, faaliyet giderlerindeki %22’lik artış karlılığı bir miktar baskıladı.

Marj tarafında, net faiz marjı 2Ç25’e göre 63 baz puan, kredi-mevduat makası ise 46 baz puan yükseldi. Özel mevduat bankalarında çeyreksel bazda %12,2 oranında kar artışı kaydedildi. Net faiz gelirlerindeki %17,8’lik artış karlılığı önemli ölçüde desteklerken, beklenen zarar karşılıklarındaki %59’luk yükseliş karlılık üzerinde baskı yarattı. Ayrıca, net ücret ve komisyon gelirlerindeki %9,8’lik artışa rağmen faaliyet giderlerindeki %14,2’lik yükseliş de karlılığı olumsuz etkiledi.

Marj tarafında ise net faiz marjı çeyreksel bazda 78 baz puan iyileşirken, kredi-mevduat makası 76 baz puan genişledi. Kamu mevduat bankalarında net faiz gelirlerindeki %51,6’lık güçlü artış karlılığa en büyük katkıyı sağlarken, faaliyet giderlerindeki %6,6’lık gerileme de net karın %73,7 oranında artış kaydetmesini destekledi. Buna karşılık ticari zararlar %62 oranında yükseldi. Marjlar tarafında ise, net faiz marjı 2Ç25’e göre 50 baz puan yükseliken, kredi-mevduat makası 182 baz puan genişledi.

Katılım bankalarında çeyreksel bazda %7,2 oranında sınırlı kar artışı kaydedildi. Bu artışta net ücret ve komisyon gelirlerindeki %10,6’lık yükseliş ile kar payı gelirlerindeki %3,3’lük sınırlı artış etkili oldu. Ayrıca, faaliyet giderlerindeki %0,8’lik daralma da karlılığı destekledi. Net faiz marjında 2Ç25’e kıyasla artış kaydedildi. Net faiz gelirleri, 3Ç25’in ilk iki ayında (Temmuz–Ağustos) bir önceki çeyreğin aynı dönemine (Nisan–Mayıs) göre %32,5 yükseldi."

Şeker Yatırım, Ağustos 2025 aylık BDDK istatistiklerini yayınladı. Aracı kurumun analizi aşağıdaki gibi oldu:

"Ağustos ayında bankacılık sektörü net karı, net faiz gelirlerindeki güçlü artış ve kambiyo zararlarındaki gerilemenin etkisiyle aylık bazda %48,4, yıllık bazda ise %147,2 oranında güçlü artış kaydetti.

Aylık BDDK verilerine göre, Türk bankacılık sektörü net karı, Ağustos ayında kamu mevduat bankalarının net faiz gelirlerindeki güçlü artış ve sektör genelinde kambiyo zararlarındaki gerilemenin etkisiyle aylık bazda %48,4 artarak 84,2 milyar TL’ye yükseldi. Net kar, kümülatif bazda ise yıllık %47,2 artış kaydederek yılın ilk sekiz ayında 563,4 milyar TL seviyesinde gerçekleşti.

Ağustos ayında kamu mevduat bankalarının net faiz gelirlerindeki oldukça güçlü (%84,8) artış ile sektör genelinde kambiyo zararlarındaki gerileme (swap maliyetleri bu sınıfta yer alıyor) bankacılık sektörünün karlılığını destekledi. Net faiz gelirlerindeki artışta, kredi kartlarından alınan faizlerdeki aylık %6,2 gerileme ve TL kredilerden elde edilen faiz gelirlerindeki yatay seyre rağmen, takipteki alacaklardan alınan faiz gelirlerindeki %106 ve diğer faiz gelirlerindeki %69 oranındaki güçlü yükseliş belirleyici oldu. Diğer taraftan, sektörün net ücret ve komisyon gelirleri aylık %0,8 daralarak 82,5 milyar TL seviyesine gerilerken, faaliyet giderleri yalnızca %0,1 oranında sınırlı bir artış gösterdi. Böylece ücret ve komisyon gelirleri/faaliyet giderleri oranı %78,8 seviyesine hafif geriledi.

Marjlar tarafında, TL kredi-mevduat makası fonlama maliyetlerindeki gerilemeye paralel olarak aylık bazda 20 baz puan artışla %3,4 seviyesine yükseldi. Net faiz marjı da (swap hariç), takipteki alacaklardan elde edilen faiz gelirlerinin katkısıyla 136 baz puanlık aylık artış kaydederek %7,0 seviyesine ulaştı. Kamu mevduat bankaları (Halkbank ve Vakıfbank bu grupta yer alıyor), sektör geneline kıyasla net faiz gelirlerindeki oldukça güçlü artışın etkisiyle Ağustos ayında aylık bazda %238 oranında kar artışı kaydederek belirgin şekilde pozitif ayrıştı. Aynı dönemde yerli özel mevduat bankalarının karı %44, katılım bankalarının karı %30 artarken, yabancı mevduat bankalarında %0,8 oranında daralma gözlendi.

Ağustos ayında yıllık bazda kümülatif kar artışı %47 seviyesinde gerçekleşti. Banka grupları bazında bakıldığında, özel mevduat bankalarında kar yıllık %25 artarken, kamu mevduat bankalarında %112 ve yabancı mevduat bankalarında %28 oranında artış kaydedildi. Sektörün özkaynak karlılığı ise aylık bazda %32,8’e, kümülatif bazda ise %32,2 seviyesine yükseldi.

3Ç25 ilk iki ayında çeyreksel bazda kar artışı:

Çeyreksel bazda karşılaştırmada, 3Ç25’in ilk iki ayında (Temmuz-Ağustos) 2Ç25’in ilk iki ayına göre (Nisan-Mayıs) %28 kar artışı gerçekleşti. Net faiz gelirlerindeki %28,9 net ücret ve komisyon gelirlerindeki %10,8 artış karlılığı önemli ölçüde destekledi.

Ayrıca, net ücret ve komisyon gelirlerindeki %10,8’lik artışa karşılık faaliyet giderlerindeki sınırlı (%6,2) yükseliş dikkat çekti. Öte yandan, ticari zarar Nisan–Mayıs dönemine kıyasla %123 artarak Temmuz–Ağustos döneminde 36,7 milyar TL’ye ulaştı.

Kamu mevduat bankaları %51,6’lık çeyreksel kar artışı ile öne çıktı. Yerli özel mevduat bankalarında %17,8, yabancı mevduat bankalarında %16,4 ve katılım bankalarında %3,3 oranında kar artışı kaydedildi.

Yabancı mevduat bankalarında çeyreksel bazda %15,6 oranında kar artışı kaydedilirken, marjlarda iyileşme görüldü. Bu grupta net faiz gelirlerindeki %16,4 ve net ücret-komisyon gelirlerindeki %14,5’lik artış ile beklenen zarar karşılıklarındaki %34’lük gerileme öne çıktı. Ancak, faaliyet giderlerindeki %22’lik artış karlılığı bir miktar baskıladı.

Marj tarafında, net faiz marjı 2Ç25’e göre 63 baz puan, kredi-mevduat makası ise 46 baz puan yükseldi. Özel mevduat bankalarında çeyreksel bazda %12,2 oranında kar artışı kaydedildi. Net faiz gelirlerindeki %17,8’lik artış karlılığı önemli ölçüde desteklerken, beklenen zarar karşılıklarındaki %59’luk yükseliş karlılık üzerinde baskı yarattı. Ayrıca, net ücret ve komisyon gelirlerindeki %9,8’lik artışa rağmen faaliyet giderlerindeki %14,2’lik yükseliş de karlılığı olumsuz etkiledi.

Marj tarafında ise net faiz marjı çeyreksel bazda 78 baz puan iyileşirken, kredi-mevduat makası 76 baz puan genişledi. Kamu mevduat bankalarında net faiz gelirlerindeki %51,6’lık güçlü artış karlılığa en büyük katkıyı sağlarken, faaliyet giderlerindeki %6,6’lık gerileme de net karın %73,7 oranında artış kaydetmesini destekledi. Buna karşılık ticari zararlar %62 oranında yükseldi. Marjlar tarafında ise, net faiz marjı 2Ç25’e göre 50 baz puan yükseliken, kredi-mevduat makası 182 baz puan genişledi.

Katılım bankalarında çeyreksel bazda %7,2 oranında sınırlı kar artışı kaydedildi. Bu artışta net ücret ve komisyon gelirlerindeki %10,6’lık yükseliş ile kar payı gelirlerindeki %3,3’lük sınırlı artış etkili oldu. Ayrıca, faaliyet giderlerindeki %0,8’lik daralma da karlılığı destekledi. Net faiz marjında 2Ç25’e kıyasla artış kaydedildi. Net faiz gelirleri, 3Ç25’in ilk iki ayında (Temmuz–Ağustos) bir önceki çeyreğin aynı dönemine (Nisan–Mayıs) göre %32,5 yükseldi."