Bankaların 2025 Yılı İlk Yarı Kar Tahminleri Oyak Yatırım Açıkladı

Bankaların 2025 Yılı İlk Yarı Kar Tahminleri Oyak Yatırım Açıkladı. Borsa İstanbul banka ve holding hisseleri ile hareketlenirken bu günlerde en çok konuşulan konu banka ve holding şirketlerinin 2025 yılı 6 aylık kar rakamları.

Önğmüzdeki haftalarda açıklanmaya başlayacak olan kar rakamları hisselerin borsa değerlerini yakından etkileyecek.

Oyak Yatırıım araştırma ekibi borsanın banka ve sigorta şirketlerinin 2025 yılı ilk yarı kar rakamı tahminlerini yayıbladı.

Oyak Yatırım raporu:

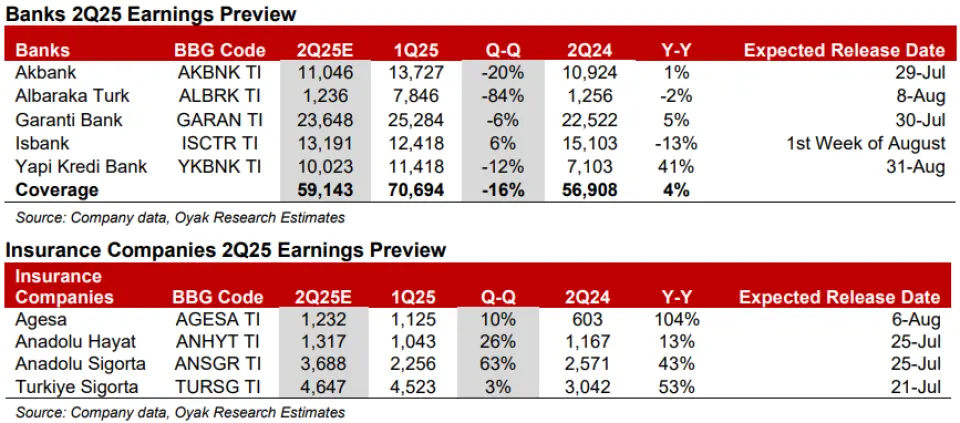

2. Çeyrekte Kârlılık Kalitesinde Düşüş Bekleniyor

Bankaların bilanço dönemi, 29 Temmuz itibarıyla Akbank ile başlayacak; ardından Garanti ve Yapı Kredi gelecek.

Kapsamımızdaki bankalar için 2025 yılı 2. çeyreğinde kârların çeyreklik bazda %16 düşmesini, ancak yıllık bazda %4 artmasını bekliyoruz.

Çekirdek gelirlerin (Net Faiz Geliri + Ücretler), ağırlıklı olarak 2. çeyrekteki üye işyeri komisyonları sayesinde yüksek ücret gelirleri ile çeyreklik %7 artması bekleniyor.

Bununla birlikte, yüksek fonlama maliyetleri nedeniyle faiz marjlarının toplam gelirleri desteklemeyeceğini düşünüyoruz.

TL faiz marjının, mevduat maliyetlerindeki artış nedeniyle 1,4 puan daralması beklenirken, swap ayarlı net faiz marjı (NIM) çeyreklik bazda 35 baz puan düşecek.

Swap maliyetleri, 2. çeyrekte artan döviz kredisi fonlama ihtiyaçları sebebiyle çeyreklik %20 artacak.

Ücret gelirlerinin, yeni kredi kullandırımları ve ödeme sistemlerinin katkısıyla yıllık bazda %50, çeyreklik bazda ise %13 artması bekleniyor.

Ücret/gider oranı ise kademeli olarak %100'ün altına normalleşme eğiliminde.

Faaliyet giderlerinin, maaş artışları ve yüksek enflasyon nedeniyle baskı altında kalarak yıllık %43, çeyreklik %4 artması öngörülüyor.

İştirak gelirleri ve tahsilatlar, 2. çeyrekte diğer bankacılık gelirlerini sınırlı da olsa destekleyecek.

Net toplam karşılık oranı (CoR), 1. çeyrekte yapılan makro model güncellemeleri sonrası çeyreklik 14 baz puan düşse de, 215 baz puan ile hâlâ yüksek seviyelerde kalacak.

2. Çeyrek Kâr Performansı – Bankalar

Raporlanan çeyreklik verilere göre, kapsamımızdaki bankalar arasında İş Bankası'nın hisse başı kâr (EPS) performansının en iyi olması bekleniyor.

Ancak, 1. çeyrekteki serbest karşılık iptalleri ile düzeltilmiş bazda bakıldığında, Albaraka'nın çeyreklik bazda %46 net kâr artışıyla sektör ortalamasını açık farkla geçeceği tahmin ediliyor.

Not: Albaraka 1. çeyrekte 7 milyar TL serbest karşılık iptali yapmıştı.

Yapı Kredi ve Garanti, yıllık bazda EPS büyümesi açısından sektör liderleri olacak.

Sigorta Sektöründe Güçlü Kâr Görünümü

Çeyreklik bazda, Anadolu Sigorta'nın yatırım portföyündeki güçlü kazançlar sayesinde en yüksek EPS büyümesini göstermesi bekleniyor.

Anadolu Hayat, güçlü hayat sigortası prim üretimi, sağlam emeklilik fon varlıkları (AUM) büyümesi ve yarı yıllık değer artışları sayesinde çeyreklik bazda en yüksek ikinci kâr artışını sağlayacak.

Yıllık bazda ise, Agesa'nın %104'e varan olası kâr büyümesiyle sektör ortalamasının çok üzerinde bir performans göstermesi bekleniyor.