BIMAS Hissesine 787,80 Lira Hedef Fiyat Geldi %48 Kazanç Var

BIMAS Hissesine 787,80 Lira Hedef Fiyat Geldi %48 Kazanç Var. İnfo Yatırım BIMAS hissesi için bilanço değerlendirmesi ve hedef fiyat raporu yayınladı.

Yayınlama Tarihi: 15.08.2025 16:00

—

Son Güncelleme: 15.08.2025 16:00

BIMAS Hissesine 787,80 Lira Hedef Fiyat Geldi %48 Kazanç Var. İnfo Yatırım BIMAS hissesi için bilanço değerlendirmesi ve hedef fiyat raporu yayınladı.

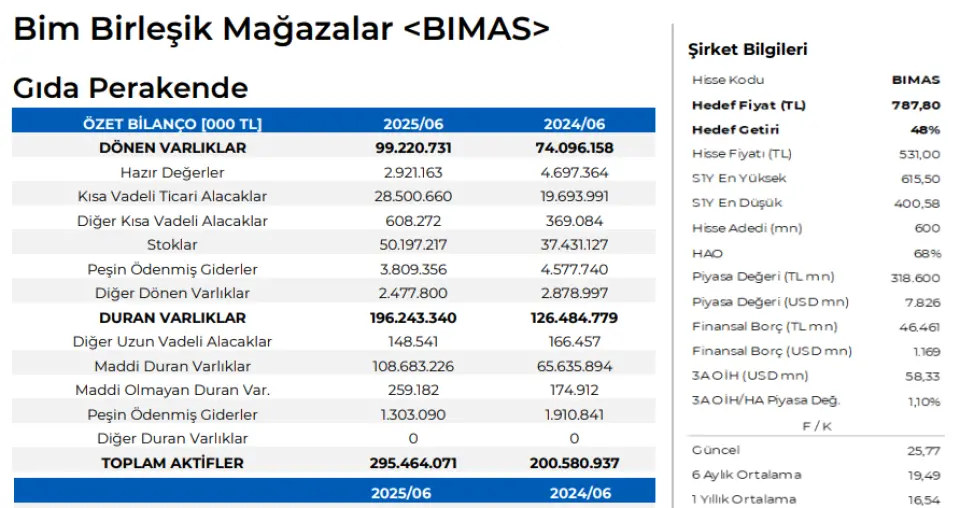

İnfo Yatırım BIMAS için 787,80 Lira hedef fiyat tespit ett. Bu hedefle hissede beklenen kazanç potansiyeli de %48 oldu.

İnfo Yatırım Finansal Değerlendirme Raporu Bim Birleşik Mağazalar BIMAS

Bim Birleşik Mağazalar (BIMAS)’taki hedef fiyatımızı 787,8 TL’ye yükseltiyor ve takip (coverage) listemizde tutmaya devam ediyoruz.

BIMAS, 2025 yılının ikinci çeyreğinde beklentilere paralel 153,2 milyon TL ciro, 6,5 milyar TL beklentilerin üstünde 9,4 milyar TL FAVÖK ve 3,8 milyar TL konsensüs beklentinin altında 2,7 milyar TL net kar açıkladı.

Açıklanan finansallar geçen yılın aynı çeyreği ile kıyaslandığında ciro %4, FAVÖK %91 artarken, net kar %55 azaldı. Yarı yıldan yarı yıla bakıldığında 1Y25’te 1Y24’e göre ciro %3, FAVÖK %31 artarken, net kar %53 azaldı.

TMS29 hariç finansallarda ise 2Ç25’te 2Ç24’e göre net satışlar %41 artışla 151,6 milyar TL’ye, brüt kar 21,3 milyar TL’den 32,9 milyar TL’ye, brüt kar marjı %19,9’dan %21,7’ye, FVAÖK 6,9 milyar TL’den 11,0 milyar TL’ye, net kar ise 4,1 milyar TL’den 6,0 milyar TL’ye yükseldi. Bu dönemde FVAÖK marjı 0,8 puan artışla %7,3’e, net kar marjı ise 0,1 puan artışla %4,0’e yükseldi.

2025 yılının ikinci çeyreğinde TMS29 hariç aynı mağaza satış (mağaza başı /günlük (TL) geçen yılın aynı çeyreğine göre %28,2 ve aynı mağaza sepet hacmi (TL/ alışveriş başına) % 34,1 artarken, aynı mağaza trafik (mağaza başı, günlük) %4,4 düşüş kaydetti.

Satışların ürün kategorisine göre kırılımında 2Ç25’te şirketin kendi markalı private label ürünlerin payı geçen yılın aynı çeyreğindeki %58 seviyesinden %54’ye gerilerken, markalı ürünlerin payı %33’den %35’e yükseldi. 2Ç25’te spot ve seçkin (exclusive) ürünlerin payı ise sırasıyla %8 ve %1 oldu.

Satışların TMS 29 enflasyon muhasebesi hariç şekilde format ve coğrafyaya göre kırılımında ise birinci çeyrekte Bim Türkiye’nin payı geçen yıl aynı çeyreğindeki %87 seviyesinden %85’e gerilerken File’nin payı %8’den %10’a yükseldi. 2Ç25’te Fas ve Mısır’ın payı ise sırasıyla %4 ve %1 olarak gerçekleşti. BIMAS, 2025 yılının ikinci çeyreğinde 266 mağaza açarken, mağaza sayısı toplam 14.075’e yükseldi. (2024: 13.583 mağaza)

Mağaza sayısı artışı yıllık %7 oldu. 2Ç25’te açılan 266 mağazanın dağılımı ise 7’si Mısır, 41 Fas, 17 File ve 201 Bim Türkiye şeklinde oldu. File’nin mağaza sayısı 312’ye yükseldi. Şirketin ilk altı ayda (TMS 29) yatırım harcamaları 11,4 milyar TL’den 10,0 milyar TL’ye geriledi. Yatırım harcamalarının satışlara oranı 0,6 puan düşerek %3,2’ye geriledi. Şirketin faaliyet giderleri ise %16,4’ten %18,1e yükseldi. İkinci çeyrekte personel maliyetleri 109 baz puan, amortisman giderleri 42 baz puan artış gösterdi. Açıklanan finansalların hisse üzerine hafif olumlu katkı yapmasını bekliyoruz

Bim Birleşik Marketler (BIMAS) 787,80 TL hedef fiyat, %48 getiri potansiyeli ile takip listemizdeki yerini korumaya devam ediyor. Şirketin istikrarlı ve kanıtlanmış iş modelinin yanında güçlü bilançosunun mevcut etkileri ile dalgalı piyasa koşullarında bir avantaj oluşturduğunu düşünüyoruz.

İnfo Yatırım BIMAS için 787,80 Lira hedef fiyat tespit ett. Bu hedefle hissede beklenen kazanç potansiyeli de %48 oldu.

İnfo Yatırım Finansal Değerlendirme Raporu Bim Birleşik Mağazalar BIMAS

Bim Birleşik Mağazalar (BIMAS)’taki hedef fiyatımızı 787,8 TL’ye yükseltiyor ve takip (coverage) listemizde tutmaya devam ediyoruz.

BIMAS, 2025 yılının ikinci çeyreğinde beklentilere paralel 153,2 milyon TL ciro, 6,5 milyar TL beklentilerin üstünde 9,4 milyar TL FAVÖK ve 3,8 milyar TL konsensüs beklentinin altında 2,7 milyar TL net kar açıkladı.

Açıklanan finansallar geçen yılın aynı çeyreği ile kıyaslandığında ciro %4, FAVÖK %91 artarken, net kar %55 azaldı. Yarı yıldan yarı yıla bakıldığında 1Y25’te 1Y24’e göre ciro %3, FAVÖK %31 artarken, net kar %53 azaldı.

TMS29 hariç finansallarda ise 2Ç25’te 2Ç24’e göre net satışlar %41 artışla 151,6 milyar TL’ye, brüt kar 21,3 milyar TL’den 32,9 milyar TL’ye, brüt kar marjı %19,9’dan %21,7’ye, FVAÖK 6,9 milyar TL’den 11,0 milyar TL’ye, net kar ise 4,1 milyar TL’den 6,0 milyar TL’ye yükseldi. Bu dönemde FVAÖK marjı 0,8 puan artışla %7,3’e, net kar marjı ise 0,1 puan artışla %4,0’e yükseldi.

2025 yılının ikinci çeyreğinde TMS29 hariç aynı mağaza satış (mağaza başı /günlük (TL) geçen yılın aynı çeyreğine göre %28,2 ve aynı mağaza sepet hacmi (TL/ alışveriş başına) % 34,1 artarken, aynı mağaza trafik (mağaza başı, günlük) %4,4 düşüş kaydetti.

Satışların ürün kategorisine göre kırılımında 2Ç25’te şirketin kendi markalı private label ürünlerin payı geçen yılın aynı çeyreğindeki %58 seviyesinden %54’ye gerilerken, markalı ürünlerin payı %33’den %35’e yükseldi. 2Ç25’te spot ve seçkin (exclusive) ürünlerin payı ise sırasıyla %8 ve %1 oldu.

Satışların TMS 29 enflasyon muhasebesi hariç şekilde format ve coğrafyaya göre kırılımında ise birinci çeyrekte Bim Türkiye’nin payı geçen yıl aynı çeyreğindeki %87 seviyesinden %85’e gerilerken File’nin payı %8’den %10’a yükseldi. 2Ç25’te Fas ve Mısır’ın payı ise sırasıyla %4 ve %1 olarak gerçekleşti. BIMAS, 2025 yılının ikinci çeyreğinde 266 mağaza açarken, mağaza sayısı toplam 14.075’e yükseldi. (2024: 13.583 mağaza)

Mağaza sayısı artışı yıllık %7 oldu. 2Ç25’te açılan 266 mağazanın dağılımı ise 7’si Mısır, 41 Fas, 17 File ve 201 Bim Türkiye şeklinde oldu. File’nin mağaza sayısı 312’ye yükseldi. Şirketin ilk altı ayda (TMS 29) yatırım harcamaları 11,4 milyar TL’den 10,0 milyar TL’ye geriledi. Yatırım harcamalarının satışlara oranı 0,6 puan düşerek %3,2’ye geriledi. Şirketin faaliyet giderleri ise %16,4’ten %18,1e yükseldi. İkinci çeyrekte personel maliyetleri 109 baz puan, amortisman giderleri 42 baz puan artış gösterdi. Açıklanan finansalların hisse üzerine hafif olumlu katkı yapmasını bekliyoruz

Bim Birleşik Marketler (BIMAS) 787,80 TL hedef fiyat, %48 getiri potansiyeli ile takip listemizdeki yerini korumaya devam ediyor. Şirketin istikrarlı ve kanıtlanmış iş modelinin yanında güçlü bilançosunun mevcut etkileri ile dalgalı piyasa koşullarında bir avantaj oluşturduğunu düşünüyoruz.