Borsanın Banka Sigorta Şirketleri Ne Kadar Kar Açıklayacak? Deniz Yatırım Raporu

Borsanın Banka Sigorta Şirketleri Ne Kadar Kar Açıklayacak? Deniz Yatırım Raporu. Borsa İstanbul' da bir bilanço sezonu daha heyecanla başladı. Şimdi en çok konuşulan konu borsanın demirbaş hisseleri olan banka ve sigorta sektörü şirketlerinin kar beklentileri! Deniz Yatırım bu 2 popüler sektör hisseleri için 3. çeyrek kar tahminlerini yayınladı.

Yayınlama Tarihi: 21.10.2025 08:40

—

Son Güncelleme: 21.10.2025 08:40

Borsanın Banka Sigorta Şirketleri Ne Kadar Kar Açıklayacak? Deniz Yatırım Raporu. Borsa İstanbul' da bir bilanço sezonu daha heyecanla başladı. Şimdi en çok konuşulan konu borsanın demirbaş hisseleri olan banka ve sigorta sektörü şirketlerinin kar beklentileri! Deniz Yatırım bu 2 popüler sektör hisseleri için 3. çeyrek kar tahminlerini yayınladı.

Bankacılık sektörü:

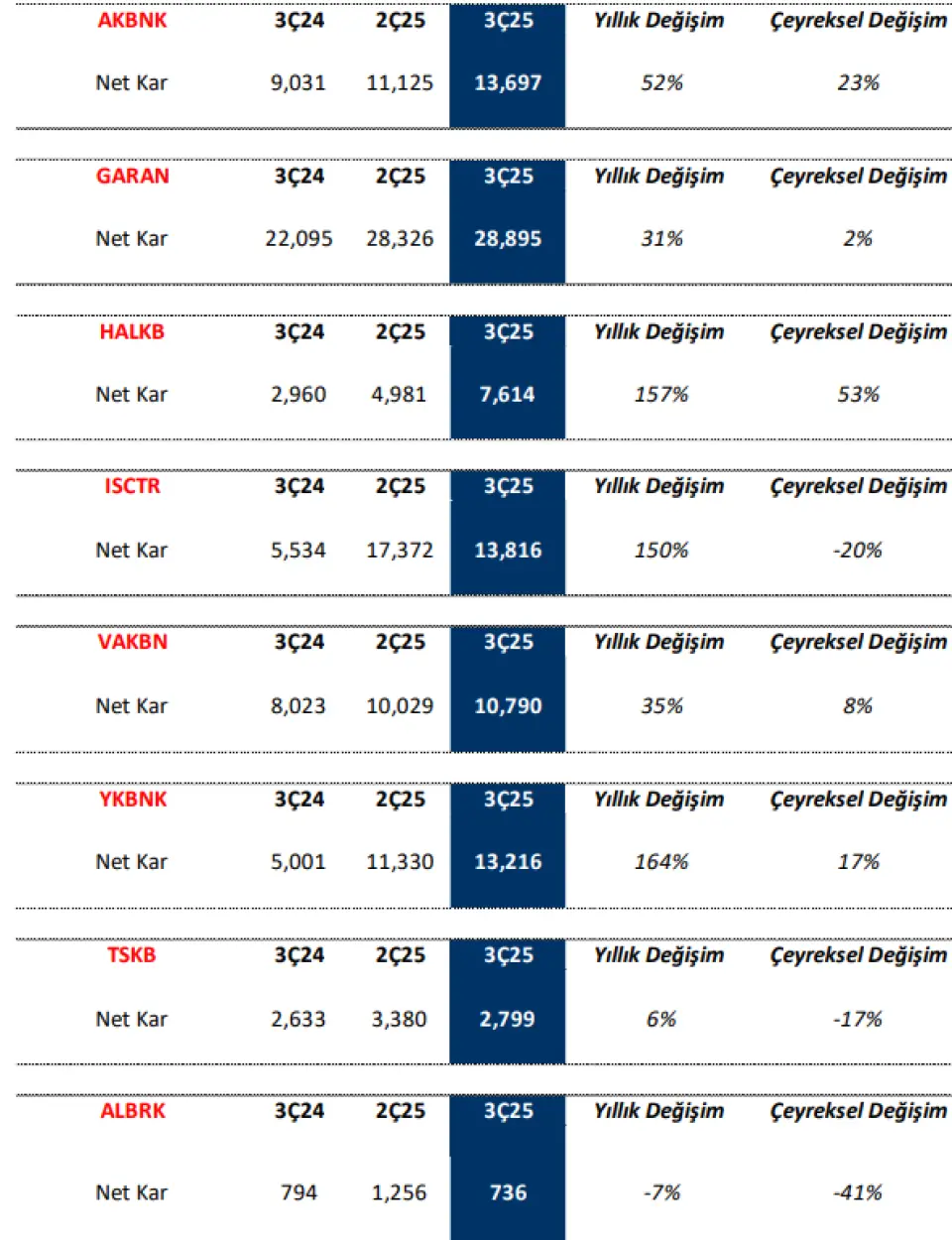

3Ç25 finansal sonuç açıklama dönemi, bankalar nezdinde 23 Ekim’de AKBNK finansallarının açıklaması ile başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %4, yıllık bazda ise %63 artış göstermesini bekliyoruz. Kamu bankalarında bu dönem kar artışının özel bankalara göre biraz daha yüksek olmasını öngörüyoruz. Kamu bankalarının net karı çeyreklik bazda %23, yıllık bazda ise %68 artış gösterebilir. Buna karşın özel sektör bankalarının net karının çeyreklik bazda hemen hemen yatay kalmasını beklerken, yıllık bazda yaklaşık %64 artabileceğini tahmin ediyoruz. Sektör genelinde özsermaye karlılığının %21.1 ile bir önceki çeyreğe göre yatay kalmasını değerlendirirken, geçen yılın aynı dönemine göre ise yaklaşık 5 puan kadar artış sergilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklar; TL kredi büyümesinin önceki iki çeyreğe göre hafif yavaşlayarak çeyreklik %8.5 seviyesine yakınlaştığı, YP kredilerde ise yine yılın ilk yarısındaki artış hızına göre belirgin bir ivme kaybı ile bir önceki döneme göre %1.8 büyüme yakalanmış olması. Kredi büyümesi (konut ve taşıt hariç) bireysel krediler lehine gerçekleşirken, KOBİ kredisi büyüme hızında yılın ilk yarısına göre net bir hızlanma göze çarpmaktadır. TL mevduat büyümesi TL kredi artış hızının gerisinde kalırken, YP mevduat büyümesi ise YP kredi büyümesinin üzerinde gerçekleşmiş ve buna bağlı olarak da sektörde swap yolu ile fonlama kullanımı yükselmiştir. Bununla birlikte aktif kalitesinde anlamlı bir bozulma sinyali gözlenmezken, takipteki kredi karşılık oranı ise çok hafif yükselmiştir.

Karlılık tarafında ise, fonlama maliyetindeki kısmi gerileme ve burada durasyonun kısa olması nedeniyle 3Ç25 net faiz marjı bir önceki dönemin hafif üzerinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre artışı, TCMB fonlama maliyetindeki gerilemeye rağmen, swap giderlerinde hacmin artmış olması kaynaklı artış beklenebilir. Ekim/Ekim enflasyon beklentisindeki kısmi yükseliş ile TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe artabilir. Komisyon gelirlerindeki artışın sürüyor olması ve daha kontrollü faaliyet gider artışları karlılıklara olumlu destek vermeye devam etmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200 baz puan civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna, ancak, sınırlı yükselişin devamına işaret etmektedir.

Aylık sektör verilerinden de daha önce paylaştığımız üzere kamu bankaları, özellikle HALKB, özel bankalara göre kısmen daha pozitif beklenebilir. Özel bankalar arasında ise YKBNK ve ISCTR yıllık kar artışları ile ön plan çıkarken, YKBNK ve AKBNK çeyreksel bazda kar büyümesi ile olumlu yönde ayrışmaktadır. Bilanço döneminde takip edilecek konu başlıkları ise kredi kompozisyonu, faiz kazandıran varlık ve faiz doğuran yükümlülüklerin yeniden fiyatlamaya kalan süreleri, TÜFE’ye endeksli bonoların portföydeki yeri ve kullanılan TÜFE varsayımı ve olası takibe intikaller ile ilgili bankaların yönlendirmeleri olacaktır.

AKBNK:Kredilerde pazar payı kazanımı, swap kullanımında artış, net faiz marjında ~80 bps iyileşme, komisyon gelirlerinin operasyonel giderleri karşılama oranının %100'ün üzerinde devam etmesi v e kredi riskinde hafif yükseliş bu dönemin öne çıkan hususları olabilir

GARAN: KOBİ v e kredi kartı kredilerinde daha hızlı büyüme, swap kullanımında artış, net faiz marjında ~50 bps iyileşme, komisyon gelirlerinin operasyonel giderleri karşılama oranında sınırlı gerileme v e kredi riskinin yatay seyri bu dönemde takip edilebilir.

HALKB: Bu dönemde ticari kredi v e kredi kartlarında daha hızlı büyüme, TÜFE'ye endeksli bonolardan düşük katkı, iştirak gelirlerinde muhasebesel değişiklik ile yüksek katkı, önceki çeyreğe göre komisyon gelirlerinde artış v e faaliyet giderlerinde daralma beklenebilir.

ISCTR: KOBİ v e kredi kartlarında daha hızlı büyüme, artan TÜFE'ye endeksli bono katkısı v e durasyon etkisi ile ~100 bps marj artışı, komisyonların faaliyet giderlerini karşılama oranında gerileme, kredi riskinde kısmi artış sonrası çeyreksel kar daralması beklenebilir.

VAKBN: TÜFE'ye endeksli bonolar için oranın %27 kullanılıyor olması, buradan katkıyı son döneme bırakabilir. Faiz marjında ~50 bps ç/ç iyileşme, komisyon gelirlerinin faaliyet giderlerinden hızlı büyümesi v e sermaye piyasası işlem gelirlerinin gerilemesi takip edilebilir.

YKBNK: KOBİ v e kredi kartı ağırlıklı büyüme, swap kullanımında artış, net faiz marjında ~50 bps iyileşme, komisyon gelirlerinin faaliyet giderlerinden yüksek artışı, sermaye piyasası işlem gelirlerinde genişleme v e kredi riskinin önceki döneme göre yataylığı ön plana çıkan unsurlar.

TSKB: Önceki dönemde kredi karşılığı iptallerine bağlı olan yüksek bazdan normal baza geçiş, faiz marjındaki yatay seyir, halka arz gelirinin sınırlı katkısı, personel giderlerinde önceki döneme göre iyileşme v e 300 milyon TL civraında serbest karşılık iptali beklenebilir.

ALBRK: 9A25 döneminde kredi büyümesinin %40’ın üzerinde gerçekleşmesini öngörüyoruz. Net kâr payı gelirlerinde, zorunlu karşılık gelirlerinin katkısıyla önceki çeyreğe kıyasla belirgin bir toparlanma beklenmektedir. Ayrıca, komisyon gelirlerinde de artış trendinin sürmesini v e bu kalemin kârlılığa destek vermeye devam etmesini öngörüyoruz.

Sigorta (hayat & hayat dışı) sektörü:

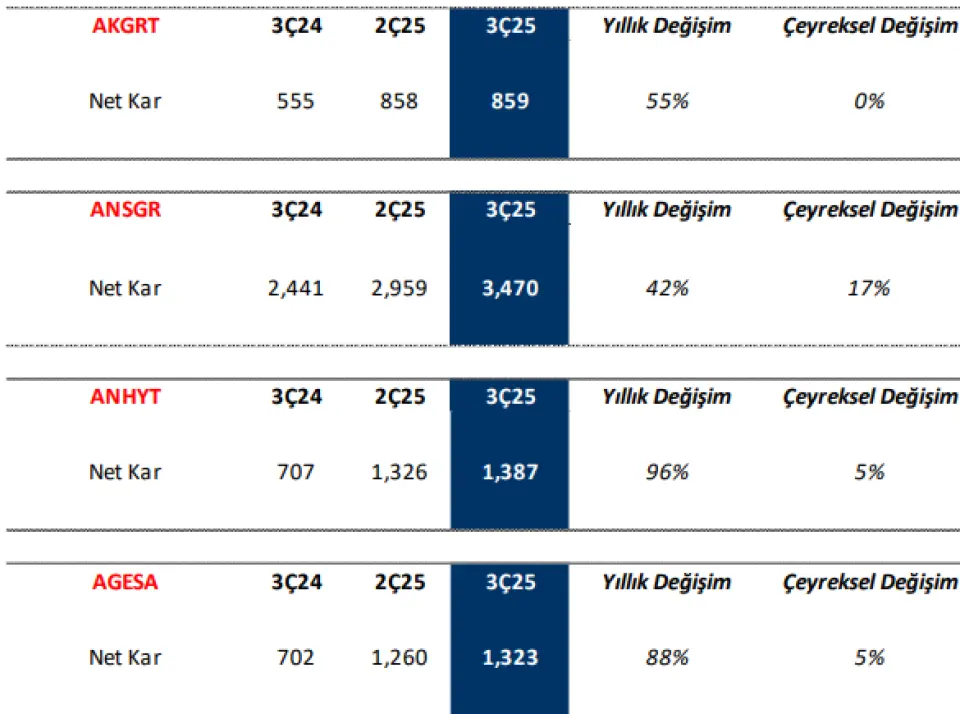

Araştırma kapsamımızda yer alan sigorta şirketlerinde 3Ç25 dönemine ait finansal sonuçları 20 Ekim tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %10, geçen yılın aynı dönemine göre ise %60 artış göstermesini bekliyoruz.

Halihazırda TURSG ve ANSGR tarafında yılbaşından bu yana güçlü prim üretim rakamları izlenirken, AKGRT cephesinde ise yılın ilk yarısında operasyonel kârlılığı artırma hedefi doğrultusunda daha temkinli üretim stratejisi izlendiğini takip etmiştik. Bu, kârlılık odaklı yaklaşım paralelinde, yılın ilk yarısında AKGRT’nin prim üretimi azalış göstermişti. Ancak, 3Ç25 dönemi itibarıyla, AKGRT’nin prim üretiminin yeniden yıllık bazda artış eğilimine girdiğini izledik. Bu noktada AKGRT’nin, sunduğu, bu dönüşüm hikayesiyle bir miktar pozitif ayrışmasını bekleriz. Bunun yanı sıra hayat dışı şirketlerde bu çeyrekte muallak tazminat karşılığından kaynaklanan net nakit akışlarının iskonto edilmesinde kullanılan oranın değiştirilmesi kaynaklı sınırlı olumsuz etki beklemekteyiz. Ancak, her üç şirketin de prim üretimindeki artış ve karlılık odaklı yaklaşımları göz önüne alındığında bu olumsuz etkiyi tolere edebileceklerini öngörüyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 3Ç25 döneminde yıllık bazda AGESA %80, ANHYT ise %60 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için yaklaşık %60 seviyelerindedir. Her iki şirkette de teknik karlılığın ve mali gelirin net karı desteklemesini beklemekteyiz.

AKGRT: Şirket, 3Ç25 döneminde yıllık bazda %9 artışla yaklaşık 8.2 milyar TL prim üretimi gerçekleştirdi. Beklediğimiz karlılık iyileşmesinin bu çeyrekte de devam etmesini ve mali gelirin de net karı desteklemesini beklemekteyiz.

ANSGR: Şirket'in, 3Ç25 döneminde toplam brüt prim üretimi geçen yılın aynı dönemine göre %56 artışla 23,4 milyar TL seviyesine ulaşmıştır. Kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de net karın yıllık bazda %42 artış göstermesini öngörüyoruz.

ANHYT: Şirket, 3Ç25 döneminde yıllık bazda %60 artışla yaklaşık 5,8 milyar TL prim üretimi gerçekleştirdi. Kârlılık oranlarınlarındaki güçlü seyrin sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

AGESA: Şirket, 3Ç25 döneminde yıllık bazda %80 artışla yaklaşık 6,8 milyar TL prim üretimi gerçekleştirdi. Prim üretimine ek olarak, benzer kârlılık oranlarının sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

Diğer sektörler:

ISMEN:İşlem hacimlerinde artış gördüğümüz bu dönemde pay kredilerinin de desteği ile net kar rakamında artış bekliyoruz.

GLCVY: Yeni portföy alımlarına ek olarak, tahsilat gelirlerindeki artış ve düzeltilmiş FAVÖK marjında yılın ilk yarısına göre toparlanma ile kârlılık görünümünü desteklemesini bekliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Bankacılık sektörü:

3Ç25 finansal sonuç açıklama dönemi, bankalar nezdinde 23 Ekim’de AKBNK finansallarının açıklaması ile başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %4, yıllık bazda ise %63 artış göstermesini bekliyoruz. Kamu bankalarında bu dönem kar artışının özel bankalara göre biraz daha yüksek olmasını öngörüyoruz. Kamu bankalarının net karı çeyreklik bazda %23, yıllık bazda ise %68 artış gösterebilir. Buna karşın özel sektör bankalarının net karının çeyreklik bazda hemen hemen yatay kalmasını beklerken, yıllık bazda yaklaşık %64 artabileceğini tahmin ediyoruz. Sektör genelinde özsermaye karlılığının %21.1 ile bir önceki çeyreğe göre yatay kalmasını değerlendirirken, geçen yılın aynı dönemine göre ise yaklaşık 5 puan kadar artış sergilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklar; TL kredi büyümesinin önceki iki çeyreğe göre hafif yavaşlayarak çeyreklik %8.5 seviyesine yakınlaştığı, YP kredilerde ise yine yılın ilk yarısındaki artış hızına göre belirgin bir ivme kaybı ile bir önceki döneme göre %1.8 büyüme yakalanmış olması. Kredi büyümesi (konut ve taşıt hariç) bireysel krediler lehine gerçekleşirken, KOBİ kredisi büyüme hızında yılın ilk yarısına göre net bir hızlanma göze çarpmaktadır. TL mevduat büyümesi TL kredi artış hızının gerisinde kalırken, YP mevduat büyümesi ise YP kredi büyümesinin üzerinde gerçekleşmiş ve buna bağlı olarak da sektörde swap yolu ile fonlama kullanımı yükselmiştir. Bununla birlikte aktif kalitesinde anlamlı bir bozulma sinyali gözlenmezken, takipteki kredi karşılık oranı ise çok hafif yükselmiştir.

Karlılık tarafında ise, fonlama maliyetindeki kısmi gerileme ve burada durasyonun kısa olması nedeniyle 3Ç25 net faiz marjı bir önceki dönemin hafif üzerinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre artışı, TCMB fonlama maliyetindeki gerilemeye rağmen, swap giderlerinde hacmin artmış olması kaynaklı artış beklenebilir. Ekim/Ekim enflasyon beklentisindeki kısmi yükseliş ile TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe artabilir. Komisyon gelirlerindeki artışın sürüyor olması ve daha kontrollü faaliyet gider artışları karlılıklara olumlu destek vermeye devam etmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200 baz puan civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna, ancak, sınırlı yükselişin devamına işaret etmektedir.

Aylık sektör verilerinden de daha önce paylaştığımız üzere kamu bankaları, özellikle HALKB, özel bankalara göre kısmen daha pozitif beklenebilir. Özel bankalar arasında ise YKBNK ve ISCTR yıllık kar artışları ile ön plan çıkarken, YKBNK ve AKBNK çeyreksel bazda kar büyümesi ile olumlu yönde ayrışmaktadır. Bilanço döneminde takip edilecek konu başlıkları ise kredi kompozisyonu, faiz kazandıran varlık ve faiz doğuran yükümlülüklerin yeniden fiyatlamaya kalan süreleri, TÜFE’ye endeksli bonoların portföydeki yeri ve kullanılan TÜFE varsayımı ve olası takibe intikaller ile ilgili bankaların yönlendirmeleri olacaktır.

AKBNK:Kredilerde pazar payı kazanımı, swap kullanımında artış, net faiz marjında ~80 bps iyileşme, komisyon gelirlerinin operasyonel giderleri karşılama oranının %100'ün üzerinde devam etmesi v e kredi riskinde hafif yükseliş bu dönemin öne çıkan hususları olabilir

GARAN: KOBİ v e kredi kartı kredilerinde daha hızlı büyüme, swap kullanımında artış, net faiz marjında ~50 bps iyileşme, komisyon gelirlerinin operasyonel giderleri karşılama oranında sınırlı gerileme v e kredi riskinin yatay seyri bu dönemde takip edilebilir.

HALKB: Bu dönemde ticari kredi v e kredi kartlarında daha hızlı büyüme, TÜFE'ye endeksli bonolardan düşük katkı, iştirak gelirlerinde muhasebesel değişiklik ile yüksek katkı, önceki çeyreğe göre komisyon gelirlerinde artış v e faaliyet giderlerinde daralma beklenebilir.

ISCTR: KOBİ v e kredi kartlarında daha hızlı büyüme, artan TÜFE'ye endeksli bono katkısı v e durasyon etkisi ile ~100 bps marj artışı, komisyonların faaliyet giderlerini karşılama oranında gerileme, kredi riskinde kısmi artış sonrası çeyreksel kar daralması beklenebilir.

VAKBN: TÜFE'ye endeksli bonolar için oranın %27 kullanılıyor olması, buradan katkıyı son döneme bırakabilir. Faiz marjında ~50 bps ç/ç iyileşme, komisyon gelirlerinin faaliyet giderlerinden hızlı büyümesi v e sermaye piyasası işlem gelirlerinin gerilemesi takip edilebilir.

YKBNK: KOBİ v e kredi kartı ağırlıklı büyüme, swap kullanımında artış, net faiz marjında ~50 bps iyileşme, komisyon gelirlerinin faaliyet giderlerinden yüksek artışı, sermaye piyasası işlem gelirlerinde genişleme v e kredi riskinin önceki döneme göre yataylığı ön plana çıkan unsurlar.

TSKB: Önceki dönemde kredi karşılığı iptallerine bağlı olan yüksek bazdan normal baza geçiş, faiz marjındaki yatay seyir, halka arz gelirinin sınırlı katkısı, personel giderlerinde önceki döneme göre iyileşme v e 300 milyon TL civraında serbest karşılık iptali beklenebilir.

ALBRK: 9A25 döneminde kredi büyümesinin %40’ın üzerinde gerçekleşmesini öngörüyoruz. Net kâr payı gelirlerinde, zorunlu karşılık gelirlerinin katkısıyla önceki çeyreğe kıyasla belirgin bir toparlanma beklenmektedir. Ayrıca, komisyon gelirlerinde de artış trendinin sürmesini v e bu kalemin kârlılığa destek vermeye devam etmesini öngörüyoruz.

Sigorta (hayat & hayat dışı) sektörü:

Araştırma kapsamımızda yer alan sigorta şirketlerinde 3Ç25 dönemine ait finansal sonuçları 20 Ekim tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %10, geçen yılın aynı dönemine göre ise %60 artış göstermesini bekliyoruz.

Halihazırda TURSG ve ANSGR tarafında yılbaşından bu yana güçlü prim üretim rakamları izlenirken, AKGRT cephesinde ise yılın ilk yarısında operasyonel kârlılığı artırma hedefi doğrultusunda daha temkinli üretim stratejisi izlendiğini takip etmiştik. Bu, kârlılık odaklı yaklaşım paralelinde, yılın ilk yarısında AKGRT’nin prim üretimi azalış göstermişti. Ancak, 3Ç25 dönemi itibarıyla, AKGRT’nin prim üretiminin yeniden yıllık bazda artış eğilimine girdiğini izledik. Bu noktada AKGRT’nin, sunduğu, bu dönüşüm hikayesiyle bir miktar pozitif ayrışmasını bekleriz. Bunun yanı sıra hayat dışı şirketlerde bu çeyrekte muallak tazminat karşılığından kaynaklanan net nakit akışlarının iskonto edilmesinde kullanılan oranın değiştirilmesi kaynaklı sınırlı olumsuz etki beklemekteyiz. Ancak, her üç şirketin de prim üretimindeki artış ve karlılık odaklı yaklaşımları göz önüne alındığında bu olumsuz etkiyi tolere edebileceklerini öngörüyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 3Ç25 döneminde yıllık bazda AGESA %80, ANHYT ise %60 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için yaklaşık %60 seviyelerindedir. Her iki şirkette de teknik karlılığın ve mali gelirin net karı desteklemesini beklemekteyiz.

AKGRT: Şirket, 3Ç25 döneminde yıllık bazda %9 artışla yaklaşık 8.2 milyar TL prim üretimi gerçekleştirdi. Beklediğimiz karlılık iyileşmesinin bu çeyrekte de devam etmesini ve mali gelirin de net karı desteklemesini beklemekteyiz.

ANSGR: Şirket'in, 3Ç25 döneminde toplam brüt prim üretimi geçen yılın aynı dönemine göre %56 artışla 23,4 milyar TL seviyesine ulaşmıştır. Kârlılık tarafında, iskonto oranında yapılan değişikliğin hafif olumsuz etki yaratmasını beklesek de net karın yıllık bazda %42 artış göstermesini öngörüyoruz.

ANHYT: Şirket, 3Ç25 döneminde yıllık bazda %60 artışla yaklaşık 5,8 milyar TL prim üretimi gerçekleştirdi. Kârlılık oranlarınlarındaki güçlü seyrin sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

AGESA: Şirket, 3Ç25 döneminde yıllık bazda %80 artışla yaklaşık 6,8 milyar TL prim üretimi gerçekleştirdi. Prim üretimine ek olarak, benzer kârlılık oranlarının sürmesini ve yatırım gelirlerinin katkısının devam etmesini bekliyoruz.

Diğer sektörler:

ISMEN:İşlem hacimlerinde artış gördüğümüz bu dönemde pay kredilerinin de desteği ile net kar rakamında artış bekliyoruz.

GLCVY: Yeni portföy alımlarına ek olarak, tahsilat gelirlerindeki artış ve düzeltilmiş FAVÖK marjında yılın ilk yarısına göre toparlanma ile kârlılık görünümünü desteklemesini bekliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!