Borsanın Beyaz Eşya Devi Zarar Açıkladı Yabancı Banka NÖTR Dedi

Borsanın Beyaz Eşya Devi Zarar Açıkladı Yabancı Banka NÖTR Dedi. Bu haftanın gündemi Arçelik' in ARCLK açıkladığı 2025 yılı 6 aylık bilanço rakamları. Şirket 4 milyar Liradan fazla zarar açıkladı. Ancak yabancı banka hisseye hala ılımlı bakıyor.

Yayınlama Tarihi: 30.07.2025 14:45

—

Son Güncelleme: 30.07.2025 14:45

Borsanın Beyaz Eşya Devi Zarar Açıkladı Yabancı Banka NÖTR Dedi. Bu haftanın gündemi Arçelik' in ARCLK açıkladığı 2025 yılı 6 aylık bilanço rakamları. Şirket 4 milyar Liradan fazla zarar açıkladı. Ancak yabancı banka hisseye hala ılımlı bakıyor.

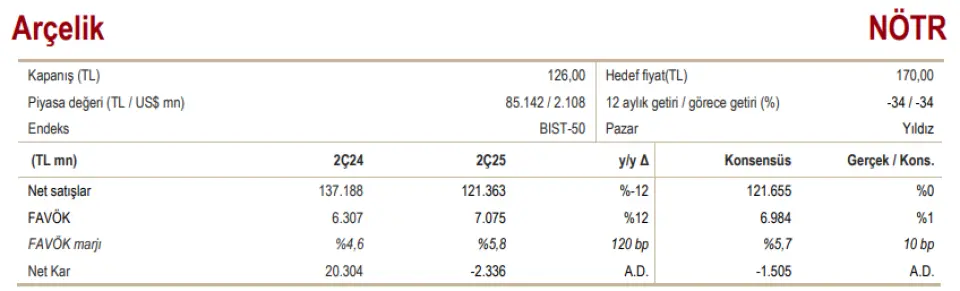

ARCLK geçtiğimiz yıl 6 aylık bilançosunda 22 milyar 874 milyon Lira kar rakamı açıklamıştı. Şirket bu yıl aynı dönemde 4 milyar Liradan fazla zarar açıkladı.

ICBC Yatırım hisse bilançosu çin görüş raporu yayınladı. Şirketin finansal rakamlarını değerlendiren yabancı banka hisseye nötr görüş bildirdi.

ICBC Yatrım ARCLK 2Ç25 Bilanço Değerlendirmesi

Yüksek net zarar - Arçelik, 2Ç25’te 2,3 milyar TL net zarar açıkladı. Bu sonuç, geçen yılın aynı döneminde kaydedilen 20,3 milyar TL’lik kâra kıyasla oldukça zayıf. Ciro ve FAVÖK marjı beklentilere paralel gelirken, net kâr piyasa tahminlerinin altında kaldı.

Düşen gelirler - Arçelik, 2Ç25’te 121 milyar TL ciro elde etti; bu, yıllık bazda %12 düşüşe işaret ediyor ve beklentilere paralel. Düşük satış hacimleri ve fiyatlama zorlukları büyümeyi olumsuz etkiledi. Türkiye’de talep istikrarlı kalırken, Afrika, Orta Doğu ve Pakistan hariç, çoğu uluslararası pazarda zayıf seyretti. Türkiye’nin toplam gelir içindeki payı, geçen yılki %34’ten %32’ye geriledi; yurt içi gelirler %5 azaldı. Yurt dışı gelirler, geçen yıla göre %14 düştü. Beyaz eşya segmenti, toplam gelirin %73’ünü oluşturdu ve bu segmentte yıllık bazda %13 daralma yaşandı. Şirket yönetimi, 2025 yılı gelir beklentisini koruyarak, Türkiye’de TL bazında sabit, yurt dışında ise döviz bazında %15 büyüme öngörüyor.

Kârlılıkta iyileşme - Brüt kâr marjı, yıllık 70 baz puan artışla %28,4’e yükseldi. Bu iyileşmede düşük hammadde maliyetleri ve avantajlı EUR/US$ paritesi etkili olurken, rekabet kaynaklı fiyat baskısı dengelendi. Beyaz eşya segmentinin brüt marjı, yıllık bazda 90 baz puan artarak %27,1’e çıktı. Faaliyet giderlerinin satışlara oranı, sinerjiler ve maliyet tasarrufları sayesinde, yıllık bazda sabit kalarak %27,0 seviyesinde gerçekleşti. Bu gelişmeler sonucunda, FAVÖK marjı yıllık 120 baz puan artarak %5,8’e yükseldi ve piyasa beklentileri ile uyumlu gerçekleşti. Yönetim, 2025 yılı FAVÖK marjı hedefini %6,5 olarak korudu (2024: %5,2).

Genel görüşümüz - Net zararda zayıf talep ortamı ve olumsuz fiyatlama koşulları etkili oldu. Ancak, FAVÖK marjı geçen yıla göre artış gösterdi; bu iyileşmede sinerjiler, maliyet tasarrufları, düşük hammadde fiyatları ve kur avantajı etkili oldu. Şirket yönetimi, 2025 yılı FAVÖK marjının, hem mevcut seviyenin (1Y25: %6,0) hem de 2024 yılının üzerinde gerçekleşmesini bekliyor. Öte yandan, net borç keskin şekilde artarak, 2024 sonundaki 3,8x seviyesinden 5,9x FAVÖK seviyesine yükseldi. 12 aylık hedef fiyatımızı 170 TL olarak koruyor ve NÖTR görüşümüzü sürdürüyoruz.

Değerleme - Hisse son bir yılda %34 düştü ve BIST100 endeksine görece %34 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 21,5 F/K ve 6,6 FD/FAVÖK çarpanlarından işlem gören Arçelik hissesi için NÖTR görüşümüzü koruyoruz.

ARCLK geçtiğimiz yıl 6 aylık bilançosunda 22 milyar 874 milyon Lira kar rakamı açıklamıştı. Şirket bu yıl aynı dönemde 4 milyar Liradan fazla zarar açıkladı.

ICBC Yatırım hisse bilançosu çin görüş raporu yayınladı. Şirketin finansal rakamlarını değerlendiren yabancı banka hisseye nötr görüş bildirdi.

ICBC Yatrım ARCLK 2Ç25 Bilanço Değerlendirmesi

Yüksek net zarar - Arçelik, 2Ç25’te 2,3 milyar TL net zarar açıkladı. Bu sonuç, geçen yılın aynı döneminde kaydedilen 20,3 milyar TL’lik kâra kıyasla oldukça zayıf. Ciro ve FAVÖK marjı beklentilere paralel gelirken, net kâr piyasa tahminlerinin altında kaldı.

Düşen gelirler - Arçelik, 2Ç25’te 121 milyar TL ciro elde etti; bu, yıllık bazda %12 düşüşe işaret ediyor ve beklentilere paralel. Düşük satış hacimleri ve fiyatlama zorlukları büyümeyi olumsuz etkiledi. Türkiye’de talep istikrarlı kalırken, Afrika, Orta Doğu ve Pakistan hariç, çoğu uluslararası pazarda zayıf seyretti. Türkiye’nin toplam gelir içindeki payı, geçen yılki %34’ten %32’ye geriledi; yurt içi gelirler %5 azaldı. Yurt dışı gelirler, geçen yıla göre %14 düştü. Beyaz eşya segmenti, toplam gelirin %73’ünü oluşturdu ve bu segmentte yıllık bazda %13 daralma yaşandı. Şirket yönetimi, 2025 yılı gelir beklentisini koruyarak, Türkiye’de TL bazında sabit, yurt dışında ise döviz bazında %15 büyüme öngörüyor.

Kârlılıkta iyileşme - Brüt kâr marjı, yıllık 70 baz puan artışla %28,4’e yükseldi. Bu iyileşmede düşük hammadde maliyetleri ve avantajlı EUR/US$ paritesi etkili olurken, rekabet kaynaklı fiyat baskısı dengelendi. Beyaz eşya segmentinin brüt marjı, yıllık bazda 90 baz puan artarak %27,1’e çıktı. Faaliyet giderlerinin satışlara oranı, sinerjiler ve maliyet tasarrufları sayesinde, yıllık bazda sabit kalarak %27,0 seviyesinde gerçekleşti. Bu gelişmeler sonucunda, FAVÖK marjı yıllık 120 baz puan artarak %5,8’e yükseldi ve piyasa beklentileri ile uyumlu gerçekleşti. Yönetim, 2025 yılı FAVÖK marjı hedefini %6,5 olarak korudu (2024: %5,2).

Genel görüşümüz - Net zararda zayıf talep ortamı ve olumsuz fiyatlama koşulları etkili oldu. Ancak, FAVÖK marjı geçen yıla göre artış gösterdi; bu iyileşmede sinerjiler, maliyet tasarrufları, düşük hammadde fiyatları ve kur avantajı etkili oldu. Şirket yönetimi, 2025 yılı FAVÖK marjının, hem mevcut seviyenin (1Y25: %6,0) hem de 2024 yılının üzerinde gerçekleşmesini bekliyor. Öte yandan, net borç keskin şekilde artarak, 2024 sonundaki 3,8x seviyesinden 5,9x FAVÖK seviyesine yükseldi. 12 aylık hedef fiyatımızı 170 TL olarak koruyor ve NÖTR görüşümüzü sürdürüyoruz.

Değerleme - Hisse son bir yılda %34 düştü ve BIST100 endeksine görece %34 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 21,5 F/K ve 6,6 FD/FAVÖK çarpanlarından işlem gören Arçelik hissesi için NÖTR görüşümüzü koruyoruz.