Borsanın Dev Şirketleri Kar Tahminleri Deniz Yatırım Raporu

Borsanın Dev Şirketleri Kar Tahminleri Deniz Yatırım Raporu! Borsada 3. çeyrek karları gelmeye başladı. Deniz Yatırım borsanın dev şirketleri için kar tahminlerini içeren raporu yayınladı. İşte beklentiler!

Yayınlama Tarihi: 20.10.2025 17:15

—

Son Güncelleme: 20.10.2025 17:15

Borsanın Dev Şirketleri Kar Tahminleri Deniz Yatırım Raporu! Borsada 3. çeyrek karları gelmeye başladı. Deniz Yatırım borsanın dev şirketleri için kar tahminlerini içeren raporu yayınladı. İşte beklentiler!

Deniz Yatırım kar tahmineri raporu:

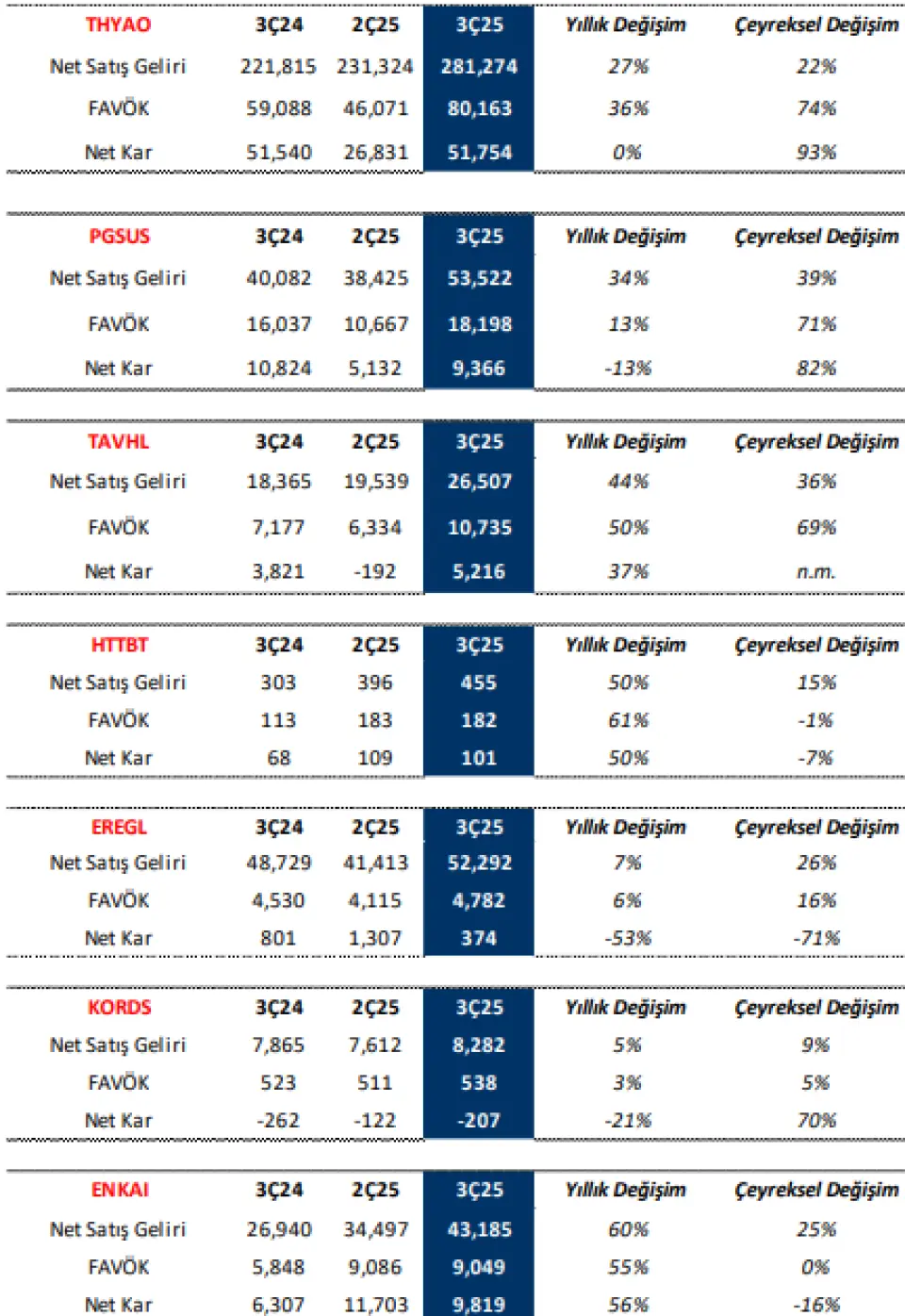

THYAO: Güçlü yolcu talebine rağmen, birim gelirlerin rekabetçi seviyelerde kalmaya devam etmesini beklemekteyiz. Akaryakıt fiyatlarında olumsuz gelişme bulunmamakla birlikte, Temmuz ayında yapılan personel zamlarının operasyonel giderler üzerindeki baskısının bu çeyrekte de sürmesini öngörmekteyiz.

PGSUS: 3Ç25 döneminde yolcu sayısı ve AKK sırasıyla %16 ve %17 artış göstermiştir. Jeopolitik risklere rağmen güçlü büyüme kaydedilmiştir; ancak artan rekabetin fiyatlama baskısı yaratmasını beklemekteyiz. Marjlarda daralma öngörmekle beraber, yaklaşık %34 seviyesinde öngördüğümüz FAVÖK marjının güçlü kalmaya devam ettiğini düşünüyoruz.

TAVHL: 3Ç25’te toplam yolcu sayısı %7 artarak 39,7 milyon seviyesine ulaştırmıştır. Türkiye uçuşlarında yavaşlama görülürken, özellikle Gürcistan kaynaklı yurt dışı hatlar büyümeyi desteklemiştir. Operasyonel kârlılığın artmasını beklemekle birlikte, amortisman etkisi net kâr üzerindeki baskısını devam ettirecektir.

HTTBT: Mobiliteden doğrudan etkilenen Şirket’in, hem yurt içinde hem de yurt dışında yaşanan zorlu koşullara rağmen, kârlılığın ön plana çıktığı güçlü operasyonel sonuçlar açıklamasını bekliyoruz.

EREGL: 3Ç25'te satış hacmi ve cironun geçen çeyreğin üzerinde, ancak, karlılığın (ton başına FAVÖK, 3Ç24: 7 1 USD, 2Ç25: 64 USD, 3Ç25T: 65 USD) paralel gerçekleşmesini bekliyoruz.

KORDS: Lastik segmentindeki zayıf seyrin sürmesiyle birlikte, Şirket'in bu dönemde de zayıf finansal sonuçlar açıklamaya devam etmesini bekliyoruz.

ENKAI: Büyüyen bakiye siparişler ve dolayısıyla inşaat işkolundaki güçlü seyrin yanı sıra elektrik üretimindeki artış eşliğinde Şirket'in yıllık bazda güçlü finansallar açıklamasını bekliyoruz. Ayrıca, finansal yatırımlardan beklediğimiz katkının da net kar açısından destekleyici olacağı düşüncesindeyiz.

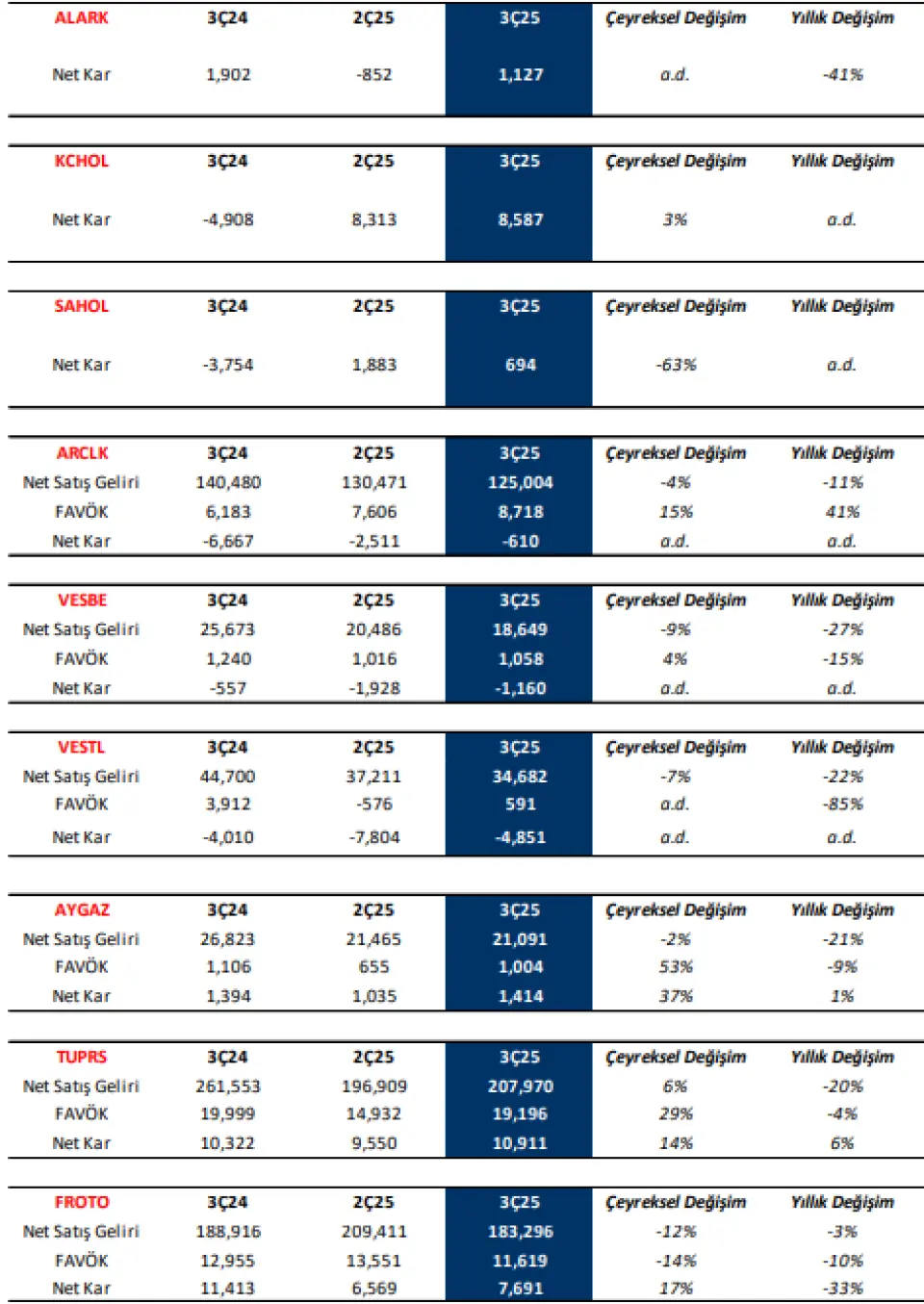

ALARK: Elektrik dağıtım işkolu öncülüğünde geçen çeyreğin aksine net kar açıklayacağını tahmin ediyoruz.

KCHOL: Tüpraş’tan daha yüksek katkı beraberinde net karın geçen çeyreğin hafifçe üzerinde olacağını öngörüyoruz.

SAHOL: Zorlu geçen bu çeyrekte, geçen çeyreğe benzer şekilde net kar açıklayacağını, ancak, net karın çeyreksel bazda bir miktar daralma kaydedeceğini öngörüyoruz.

ARCLK: Yüksek rekabet ve zayıf alım gücü nedeniyle sektördeki zorlu talep ve fiyatlama koşulları dolayısıyla cironun zayıf kalacağını, ancak, FAVÖK marjının ılımlı ham madde fiyatları ve olumlu parite etkisiyle hem çeyreksel hem de yıllık bazda iyileşeceğini tahmin ediyoruz.

VESBE: Hem içeride hem de ihracat pazarlarındaki zorlu talep ortamı nedeniyle zayıf sonuçlar açıklamaya devam edeceğini öngörüyoruz.

VESTL: İçeride zayıf alım gücü nedeniyle zorlu talep ve fiyatlama ortamı, dışarıda ise Çin baskısına ek olarak devam eden yüksek finansman gideri dolayısıyla Şirket'in zayıf sonuçlar açıklayacağını tahmin ediyoruz.

AYGAZ: İyileşen karlılık ve çeyreksel bazda stok zararının önemli derecede azalması ile FAVÖK; Tüpraş'ın katkısında artış ile de net karda bir önceki çeyreğe göre büyüme öngörüyoruz.

TUPRS: Ürün karlılıklarındaki iyileşme beraberinde güçlü sonuçlar öngörüyoruz.

FROTO: Operasyonel karlılık üzerinde baskının devam etmesine karşılık net kar tarafında görece toparlanma bekliyoruz.

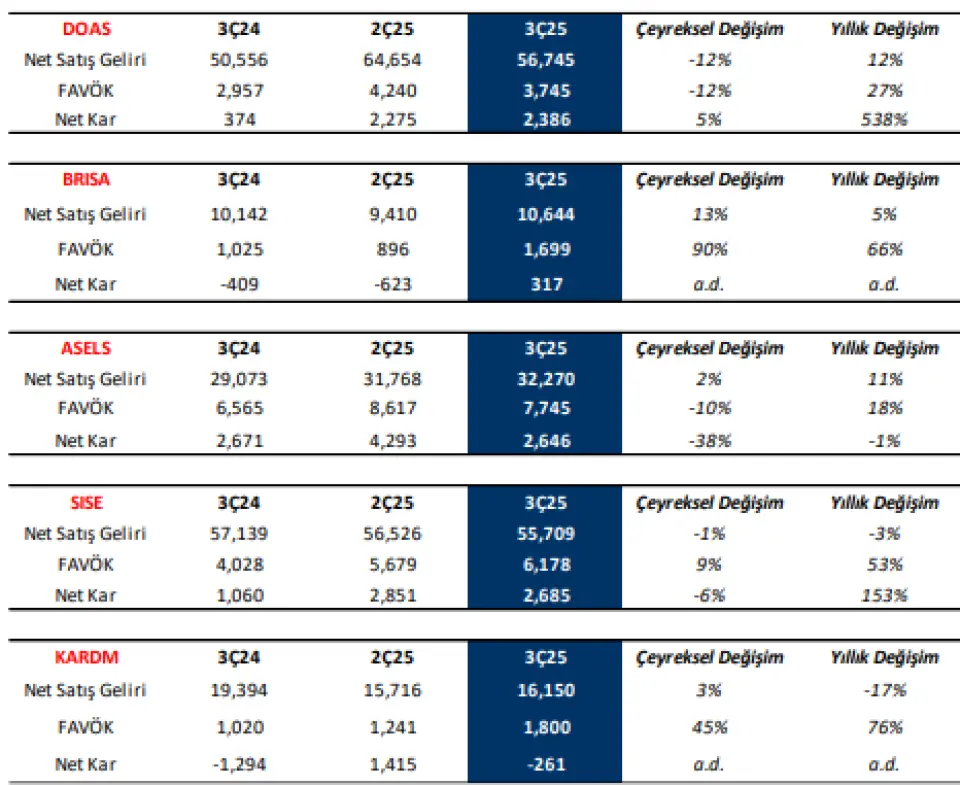

DOAS: Satış adetlerinin güçlü seyrini halihazırda takip ettiğimiz bu dönemde, fiyat baskısının devam etmesini öngörüyoruz.

BRISA: Tonaj bazında büyüme beklediğimiz bu çeyrekte, alınan maliyet azaltıcı önlemlerin pozitif etkilerinin finansal sonuçlara yansıyacağını öngörüyoruz. Bu doğrultuda, 3Ç25 döneminde FAVÖK marjının yaklaşık %16 seviyelerinde gerçekleşmesini bekliyoruz. Finansman giderlerinin görece yüksek seyretmesini beklemekle birlikte, artan operasyonel gelirlerin net kâr üzerindeki olumsuz baskıyı sınırlayacağını tahmin ediyoruz.

ASELS: Reel büyümenin ve yeni i ş alımlarının sürdüğü bu dönemde, satış geliri beklentimiz 32.270 milyon TL seviyesindedir. Şirket’in bu çeyrekte yaklaşık %24’lük FAVÖK marjı elde etmesini bekliyoruz.

SISE: Reel büyüme öngörmemekle beraber bir önceki çeyrekte görmeye başladığımız operasyonel karlılıktaki iyileşmenin devam etmesini bekliyoruz.

KARDEMİR: Satış hacminin geçen çeyreğin üzerinde gerçekleşmesini beklerken, maliyetlerdeki iyileşme ile FAVÖK'te çeyreksel ve yıllık bazda reel büyüme öngörüyoruz. Diğer yandan, geçen çeyrekte kaydedilen vergi gelirinin vergi giderine dönüşmesi ve riskten korunma muhasebesi kaynaklı gider dolayısıyla geçen çeyreğin aksine net zarar tahmin ediyoruz.

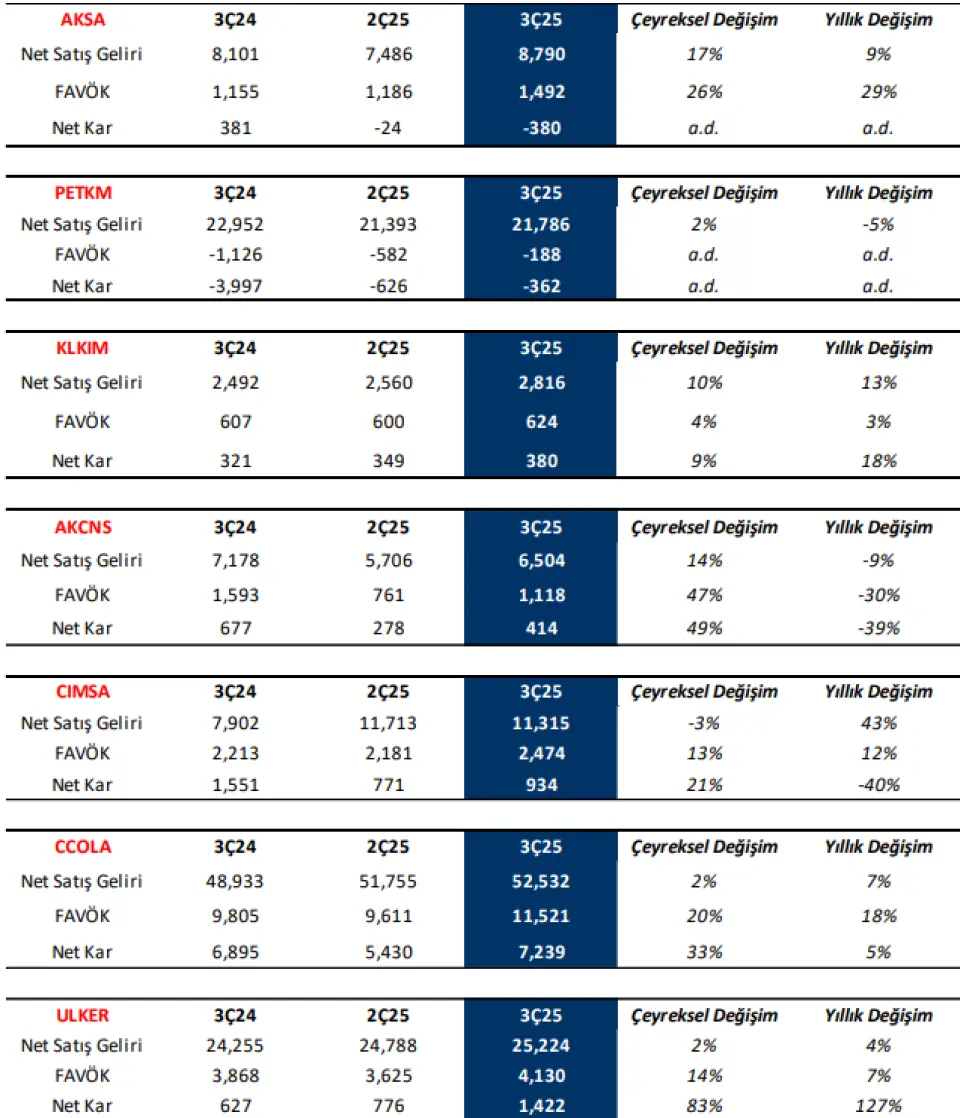

AKSA: DowAksa operasyonlarının konsolidasyonu sonrasında hem satış geliri hem de FAVÖK'te çeyreksel ve yıllık bazda büyümeler öngörürken, riskten korunma muhasebesi kaynaklı gider nedeniyle geçen çeyreğe benzer şekilde net zarar kaydedileceğini tahmin ediyoruz. Diğer yandan, DowAksa'nın satın alımı kaynaklı oluşabilecek gelir veya gider net kar tahminimizde iki yönde sapmaya neden olabilir.

PETKM: Petrol fiyatlarındaki iyileşme, etilen-nafta makasında da hafif bir toparlanmayı beraberinde getirse de, talep ve fiyatlama ortamındaki zayıf seyrin devam ettiğini görüyoruz. Likidite tarafında alınan önlemlerin ise net kâra pozitif katkı sağlamasını bekliyoruz.

KLKIM: Yurt dışı satışlarda, geçen yılın yüksek baz etkisi nedeniyle sınırlı bir gerileme beklenirken, yurt içi satış hacimlerinin güçlü seyrini sürdürmesini öngörüyoruz. Operasyonel kârlılığın yıl sonu hedefleriyle uyumlu kalmasını, ancak geçen yılın yüksek marj seviyesi nedeniyle yıllık bazda sınırlı bir marj daralmasının mümkün olduğunu değerlendiriyoruz.

AKCNS: Satış hacimlerindeki artışla birlikte azalan fiyat baskısının FAVÖK marjında 2Ç25'e göre iyileşme yaratmasını beklemekteyiz. Hazır betonda azalan negatif etki ve liman iş kolundan gelen katkının net kârlılığı destekleyeceğini düşünüyoruz.

CIMSA: Mannok etkisiyle devam eden inorganik büyümenin, tonaj artışını destekleyerek FAVÖK marjındaki iyileşmenin sürmesine katkı sağlayacağını öngörüyoruz. Ayrıca, içinde bulunulan dönemin yüksek sezonsallık etkisinin de bu görünümü desteklemesini bekliyoruz.

CCOLA: Başta Orta Asya olmak üzere, yurt dışında kuvvetli seyreden satış hacimleri ile ciroda reel büyüme öngörmekteyiz. Bununla birlikte Türkiye operasyonlarında yapılan fiyatlamaların etkisi ile operasyonel marjlarda yıllık bazda ve önümüzeki çeyreklere kıyasla iyileşme bekliyoruz.

ULKER: Reel büyüme beklediğimiz bu çeyrekte operayonel kar marjında iyileşme öngörüyoruz.

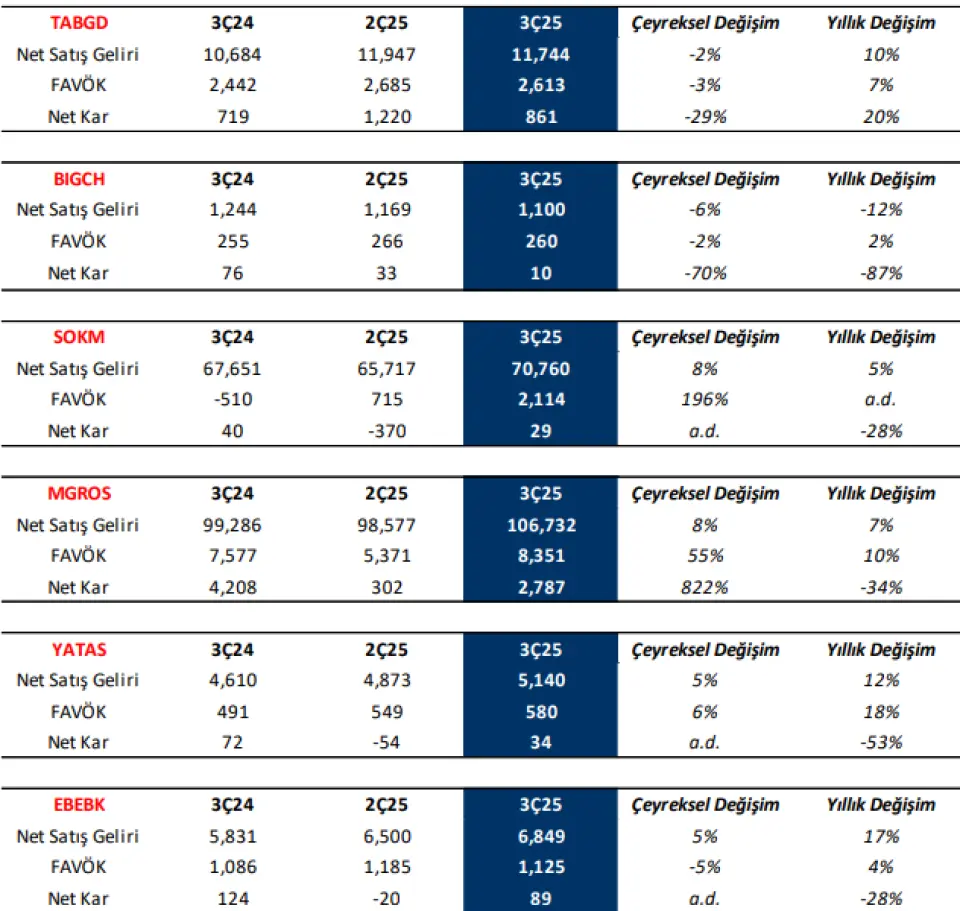

TABGD: Devam eden fiş büyümesi trendi ile ciroda reel büyümeyi desteklerken, alım gücü kaynaklı değişen müşteri tercihlerinin ürün mix'ine olan etkileri ile FAVÖK marjında sınırlı geri çekilme öngörüyoruz.

BIGCH: Bir önceki yılın yüksek bazı kaynaklı yıllık ciroda sınırlı artış, buna rağmen toparlanan FAVÖK marjı, başarılı gider yönetimi ve yüksek yatırım iştahı kaynaklı amortismanın net kar üzerinde baskısı gözlendi.

SOKM: 3. çeyrekte artmaya devam eden LFL satışları ve güçlü seyreden mağaza başına trafik rakamlarının etkisi ile ciroda reel büyüme öngörmekteyiz. Marj tarafında 2. çeyrekte başlayan iyileşme sinyallerinin, 3. çeyrek finansallarında daha görünür olabileceğini düşünüyoruz.

MGROS: Dönemsellik etkisiyle en güçlü çeyreğin görülmesinin yanı sıra, operasyonel giderlerdeki azalışın da kârlılık üzerinde pozitif etki yaratmasını bekliyoruz. Ancak, geçen yıl varlık satışından kaynaklanan tek seferlik gelirin yarattığı yüksek baz etkisinin de dikkate alınması gerektiğini düşünüyoruz.

YATAS: İyileşen talep şartları ile 3. çeyrekte önceki çeyreklere kıyasla iyileşme öngörüyoruz. Bununla birlikte azalan finansman giderlerinin kârlılığı desteklemesini bekliyoruz.

EBEBK: Mağaza ve e-ticaret satışlarındaki kuvvetli seyrin devamına ek olarak sezonsal olarak tekstil ürünlerinin de devreye girmesi nedeniyle ciro ve marjlarda yukarı yönlü bir seyir bekliyoruz

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Deniz Yatırım kar tahmineri raporu:

THYAO: Güçlü yolcu talebine rağmen, birim gelirlerin rekabetçi seviyelerde kalmaya devam etmesini beklemekteyiz. Akaryakıt fiyatlarında olumsuz gelişme bulunmamakla birlikte, Temmuz ayında yapılan personel zamlarının operasyonel giderler üzerindeki baskısının bu çeyrekte de sürmesini öngörmekteyiz.

PGSUS: 3Ç25 döneminde yolcu sayısı ve AKK sırasıyla %16 ve %17 artış göstermiştir. Jeopolitik risklere rağmen güçlü büyüme kaydedilmiştir; ancak artan rekabetin fiyatlama baskısı yaratmasını beklemekteyiz. Marjlarda daralma öngörmekle beraber, yaklaşık %34 seviyesinde öngördüğümüz FAVÖK marjının güçlü kalmaya devam ettiğini düşünüyoruz.

TAVHL: 3Ç25’te toplam yolcu sayısı %7 artarak 39,7 milyon seviyesine ulaştırmıştır. Türkiye uçuşlarında yavaşlama görülürken, özellikle Gürcistan kaynaklı yurt dışı hatlar büyümeyi desteklemiştir. Operasyonel kârlılığın artmasını beklemekle birlikte, amortisman etkisi net kâr üzerindeki baskısını devam ettirecektir.

HTTBT: Mobiliteden doğrudan etkilenen Şirket’in, hem yurt içinde hem de yurt dışında yaşanan zorlu koşullara rağmen, kârlılığın ön plana çıktığı güçlü operasyonel sonuçlar açıklamasını bekliyoruz.

EREGL: 3Ç25'te satış hacmi ve cironun geçen çeyreğin üzerinde, ancak, karlılığın (ton başına FAVÖK, 3Ç24: 7 1 USD, 2Ç25: 64 USD, 3Ç25T: 65 USD) paralel gerçekleşmesini bekliyoruz.

KORDS: Lastik segmentindeki zayıf seyrin sürmesiyle birlikte, Şirket'in bu dönemde de zayıf finansal sonuçlar açıklamaya devam etmesini bekliyoruz.

ENKAI: Büyüyen bakiye siparişler ve dolayısıyla inşaat işkolundaki güçlü seyrin yanı sıra elektrik üretimindeki artış eşliğinde Şirket'in yıllık bazda güçlü finansallar açıklamasını bekliyoruz. Ayrıca, finansal yatırımlardan beklediğimiz katkının da net kar açısından destekleyici olacağı düşüncesindeyiz.

ALARK: Elektrik dağıtım işkolu öncülüğünde geçen çeyreğin aksine net kar açıklayacağını tahmin ediyoruz.

KCHOL: Tüpraş’tan daha yüksek katkı beraberinde net karın geçen çeyreğin hafifçe üzerinde olacağını öngörüyoruz.

SAHOL: Zorlu geçen bu çeyrekte, geçen çeyreğe benzer şekilde net kar açıklayacağını, ancak, net karın çeyreksel bazda bir miktar daralma kaydedeceğini öngörüyoruz.

ARCLK: Yüksek rekabet ve zayıf alım gücü nedeniyle sektördeki zorlu talep ve fiyatlama koşulları dolayısıyla cironun zayıf kalacağını, ancak, FAVÖK marjının ılımlı ham madde fiyatları ve olumlu parite etkisiyle hem çeyreksel hem de yıllık bazda iyileşeceğini tahmin ediyoruz.

VESBE: Hem içeride hem de ihracat pazarlarındaki zorlu talep ortamı nedeniyle zayıf sonuçlar açıklamaya devam edeceğini öngörüyoruz.

VESTL: İçeride zayıf alım gücü nedeniyle zorlu talep ve fiyatlama ortamı, dışarıda ise Çin baskısına ek olarak devam eden yüksek finansman gideri dolayısıyla Şirket'in zayıf sonuçlar açıklayacağını tahmin ediyoruz.

AYGAZ: İyileşen karlılık ve çeyreksel bazda stok zararının önemli derecede azalması ile FAVÖK; Tüpraş'ın katkısında artış ile de net karda bir önceki çeyreğe göre büyüme öngörüyoruz.

TUPRS: Ürün karlılıklarındaki iyileşme beraberinde güçlü sonuçlar öngörüyoruz.

FROTO: Operasyonel karlılık üzerinde baskının devam etmesine karşılık net kar tarafında görece toparlanma bekliyoruz.

DOAS: Satış adetlerinin güçlü seyrini halihazırda takip ettiğimiz bu dönemde, fiyat baskısının devam etmesini öngörüyoruz.

BRISA: Tonaj bazında büyüme beklediğimiz bu çeyrekte, alınan maliyet azaltıcı önlemlerin pozitif etkilerinin finansal sonuçlara yansıyacağını öngörüyoruz. Bu doğrultuda, 3Ç25 döneminde FAVÖK marjının yaklaşık %16 seviyelerinde gerçekleşmesini bekliyoruz. Finansman giderlerinin görece yüksek seyretmesini beklemekle birlikte, artan operasyonel gelirlerin net kâr üzerindeki olumsuz baskıyı sınırlayacağını tahmin ediyoruz.

ASELS: Reel büyümenin ve yeni i ş alımlarının sürdüğü bu dönemde, satış geliri beklentimiz 32.270 milyon TL seviyesindedir. Şirket’in bu çeyrekte yaklaşık %24’lük FAVÖK marjı elde etmesini bekliyoruz.

SISE: Reel büyüme öngörmemekle beraber bir önceki çeyrekte görmeye başladığımız operasyonel karlılıktaki iyileşmenin devam etmesini bekliyoruz.

KARDEMİR: Satış hacminin geçen çeyreğin üzerinde gerçekleşmesini beklerken, maliyetlerdeki iyileşme ile FAVÖK'te çeyreksel ve yıllık bazda reel büyüme öngörüyoruz. Diğer yandan, geçen çeyrekte kaydedilen vergi gelirinin vergi giderine dönüşmesi ve riskten korunma muhasebesi kaynaklı gider dolayısıyla geçen çeyreğin aksine net zarar tahmin ediyoruz.

AKSA: DowAksa operasyonlarının konsolidasyonu sonrasında hem satış geliri hem de FAVÖK'te çeyreksel ve yıllık bazda büyümeler öngörürken, riskten korunma muhasebesi kaynaklı gider nedeniyle geçen çeyreğe benzer şekilde net zarar kaydedileceğini tahmin ediyoruz. Diğer yandan, DowAksa'nın satın alımı kaynaklı oluşabilecek gelir veya gider net kar tahminimizde iki yönde sapmaya neden olabilir.

PETKM: Petrol fiyatlarındaki iyileşme, etilen-nafta makasında da hafif bir toparlanmayı beraberinde getirse de, talep ve fiyatlama ortamındaki zayıf seyrin devam ettiğini görüyoruz. Likidite tarafında alınan önlemlerin ise net kâra pozitif katkı sağlamasını bekliyoruz.

KLKIM: Yurt dışı satışlarda, geçen yılın yüksek baz etkisi nedeniyle sınırlı bir gerileme beklenirken, yurt içi satış hacimlerinin güçlü seyrini sürdürmesini öngörüyoruz. Operasyonel kârlılığın yıl sonu hedefleriyle uyumlu kalmasını, ancak geçen yılın yüksek marj seviyesi nedeniyle yıllık bazda sınırlı bir marj daralmasının mümkün olduğunu değerlendiriyoruz.

AKCNS: Satış hacimlerindeki artışla birlikte azalan fiyat baskısının FAVÖK marjında 2Ç25'e göre iyileşme yaratmasını beklemekteyiz. Hazır betonda azalan negatif etki ve liman iş kolundan gelen katkının net kârlılığı destekleyeceğini düşünüyoruz.

CIMSA: Mannok etkisiyle devam eden inorganik büyümenin, tonaj artışını destekleyerek FAVÖK marjındaki iyileşmenin sürmesine katkı sağlayacağını öngörüyoruz. Ayrıca, içinde bulunulan dönemin yüksek sezonsallık etkisinin de bu görünümü desteklemesini bekliyoruz.

CCOLA: Başta Orta Asya olmak üzere, yurt dışında kuvvetli seyreden satış hacimleri ile ciroda reel büyüme öngörmekteyiz. Bununla birlikte Türkiye operasyonlarında yapılan fiyatlamaların etkisi ile operasyonel marjlarda yıllık bazda ve önümüzeki çeyreklere kıyasla iyileşme bekliyoruz.

ULKER: Reel büyüme beklediğimiz bu çeyrekte operayonel kar marjında iyileşme öngörüyoruz.

TABGD: Devam eden fiş büyümesi trendi ile ciroda reel büyümeyi desteklerken, alım gücü kaynaklı değişen müşteri tercihlerinin ürün mix'ine olan etkileri ile FAVÖK marjında sınırlı geri çekilme öngörüyoruz.

BIGCH: Bir önceki yılın yüksek bazı kaynaklı yıllık ciroda sınırlı artış, buna rağmen toparlanan FAVÖK marjı, başarılı gider yönetimi ve yüksek yatırım iştahı kaynaklı amortismanın net kar üzerinde baskısı gözlendi.

SOKM: 3. çeyrekte artmaya devam eden LFL satışları ve güçlü seyreden mağaza başına trafik rakamlarının etkisi ile ciroda reel büyüme öngörmekteyiz. Marj tarafında 2. çeyrekte başlayan iyileşme sinyallerinin, 3. çeyrek finansallarında daha görünür olabileceğini düşünüyoruz.

MGROS: Dönemsellik etkisiyle en güçlü çeyreğin görülmesinin yanı sıra, operasyonel giderlerdeki azalışın da kârlılık üzerinde pozitif etki yaratmasını bekliyoruz. Ancak, geçen yıl varlık satışından kaynaklanan tek seferlik gelirin yarattığı yüksek baz etkisinin de dikkate alınması gerektiğini düşünüyoruz.

YATAS: İyileşen talep şartları ile 3. çeyrekte önceki çeyreklere kıyasla iyileşme öngörüyoruz. Bununla birlikte azalan finansman giderlerinin kârlılığı desteklemesini bekliyoruz.

EBEBK: Mağaza ve e-ticaret satışlarındaki kuvvetli seyrin devamına ek olarak sezonsal olarak tekstil ürünlerinin de devreye girmesi nedeniyle ciro ve marjlarda yukarı yönlü bir seyir bekliyoruz

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!