Borsanın Yükselen Hissesi THYAO 495,50 Liraya Gidiyor mu?

Borsanın Yükselen Hissesi THYAO 495,50 Liraya Gidiyor mu? Şeker Yatırım borsanın yükselen hissesi için hedef fiyat verdi ve %68 kazanç potansiyeline dikkat çekti.

Yayınlama Tarihi: 07.08.2025 15:15

—

Son Güncelleme: 07.08.2025 15:15

Borsanın Yükselen Hissesi THYAO 495,50 Liraya Gidiyor mu? Şeker Yatırım borsanın yükselen hissesi için hedef fiyat verdi ve %68 kazanç potansiyeline dikkat çekti.

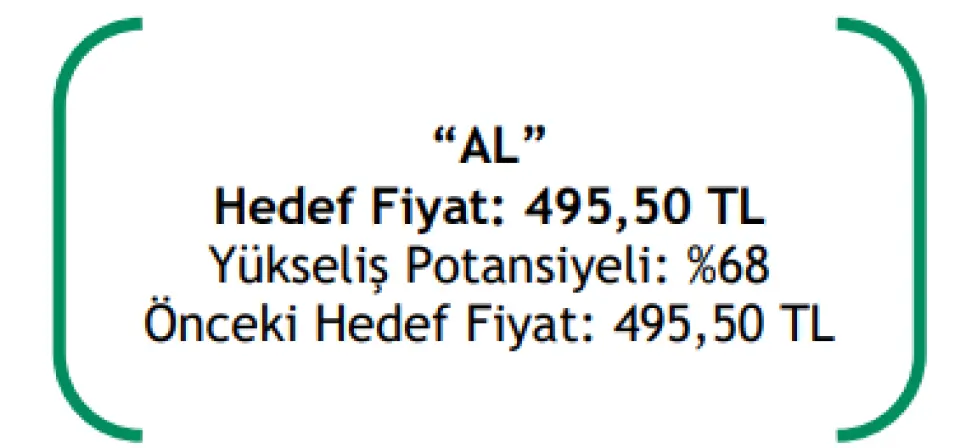

Şeker Yatırım THYAO için hedef fiyatını yeniledi. Banka aracı kurum hisseye 495,50 Lira hedef fiyat verdi ve bu hedefle hissede %68 kazanç potansiyeli ortaya çıktı.

Şeker Yatırım hisseye AL tavsiyesi verdi.

Şeker Yatırım THYAO raporu:

Azalan maliyet baskısı, 2Ç25’te faaliyet karlılığını destekledi…

Türk Hava Yolları (THYAO) 2Ç25’te US$ 694mn net kar (2Ç24: US$ 943mn net kar) açıklamıştır (Şeker Y.: US$658mn, Piyasa Ort.: US$658mn). 2Ç25’te yıllık %5,4 büyüyen yolcu sayısına paralel yolcu gelirlerindeki yıllık %7,4’lük artışın yanı sıra azalan maliyet baskıları kaynaklı faaliyet giderlerindeki düşüşle yıllık %19,5’lik artış gösteren faaliyet karlılığı ve yatırım faaliyetlerinden gelirlerin olumlu etkisiyle Şirket, yılın ikinci çeyreğinde net kar rakamı elde edebilmiştir.

Vergi giderleri ve zayıflayan USD’nin muhasebe etkisi, bu çeyrekte net kar üzerinde baskı oluşturan unsurlar olmuştur. THY’nin toplam yolcu sayısı, 2Ç24’e kıyasla %5,4 artış göstererek 2Ç25’te 23.3mn’a ulaşmıştır. Sezonsallık etkisiyle güçlü seyreden yolcu talebine paralel yükseliş gösteren yolcu gelirleriyle birlikte (yıllık +%7,4) ve teknik gelirlerin desteğiyle THY’nin satış gelirleri, 2Ç25’te yıllık bazda %5,6 artarak US$ 5.980mn seviyesinde gerçekleşmiştir (Şeker Y.: US$ 6.043mn, Piyasa Ort.: US$ 5.979mn).

Şirket’in toplam kargo gelirleri ise yavaşlayan global taşıma talebi nedeniyle 2Ç25’e göre yıllık %9,4 oranında düşüş göstermiştir. Şirket’in 2Ç25 FAVÖK’ü ise azalan maliyet baskısıyla yükselen faaliyet karı ve gelir büyümesi sayesinde US$ bazında yıllık %12,9 artış göstererek US$ 1.357mn olarak gerçekleşmiştir (Şeker Y.: US$ 1.326mn, Piyasa Ort.: US$ 1.263mn). Şirket’in operasyonel sonuçları beklentilerin hafif üzerinde gerçekleşmiştir.

2Ç25 FAVKÖK marjı yıllık 1,2 y.p. artış göstererek %25,4 seviyesine yükseldi - THY’nin toplam yolcu sayısı, 2Ç25’te yıllık %5,4 oranında yükselmiş, yolcu doluluk oranı ise 2Ç24’ün 1,1 y.p. üzerinde %82,2 olarak gerçekleşmiştir. Bunun yanında, yolcu birim gelirleri 2Ç24’e kıyasla US$ bazında yıllık %0,6 düşüş göstererek 2Ç25’te US$ 8.85’e gerilemiştir. THY’nin AKK başına elde edilen birim gelirleri (AKTK dâhil) 2Ç24’e kıyasla 2Ç25’te yıllık %0,7 düşüş göstererek US¢7.67’ye gerilemiştir (2Ç24: US¢7.73). Yolcu RASK’ı ise 2Ç25’te yıllık %0,7’lik toparlanma göstererek US¢7,27 olarak gerçekleşmiştir.

Birim giderler ise GTF motor sorunlarına ve ücret artışlarından kaynaklı personel birim giderlerindeki (2Ç24: US¢1.71, 2Ç25: US¢1.96, 2Ç25/2Ç24: %14,3) yükselişe rağmen jet yakıt fiyatlarındaki düşüş nedeniyle kaynaklanan akaryakıt birim giderlerindeki (2Ç24: US¢2.49, 2Ç25: US¢2.11, 2Ç25/2Ç24: %-15,2) azalışla 2Ç24’e kıyasla yıllık %2,3 oranında düşüş göstererek US¢7.91 olarak gerçekleşmiştir. FAVKÖK, US$ bazında 2Ç24’e kıyasla yıllık %10,9 oranında artarak US$ 1.522mn olarak gerçekleşmiştir. FAVKÖK marjı ise US$ bazında 2Ç24’e kıyasla yıllık 1,2 y.p. yükseliş göstererek %25,4’e yükselmiştir.

Şirket, 2025 yılı beklentilerini hafif yukarı revize etmiştir. Buna göre; THY, 2025 yılında yolcu kapasitesinin 2024’e göre %7-%8 aralığında (Önceki: %6-%8 aralığında) artmasını, yolcu sayısının 91 milyonun üzerinde gerçekleşmesini, toplam satış gelirlerinin 2024’e göre %6-8 aralığında yükselmesini, FAVKÖK marjının %22-%24 aralığında gerçekleşmesini ve Yakıt Hariç CASK 2024’e göre orta-tek haneli artmasını beklemektedir. THY, filonun 2025 yılsonu itibariyle 520-525 (Önceki: 515-525 uçak) uçak aralığına yükselmesini beklemektedir. 2Ç25 sonrası açıklanan finansal sonuçları Şirket payları üzerindeki değerlememiz ile birlikte hafif pozitif olarak değerlendiriyoruz.

THY payları için 495,50 TL olan hedef fiyatımızı koruyor ve hedef fiyatımızın sunduğu getiri potansiyeli nedeniyle AL önerimizi sürdürüyoruz. Cari pay fiyatı 295,50 TL olan Türk Hava Yolları, hedef pay fiyatımıza göre %68 prim potansiyeli taşımaktadır.

Şeker Yatırım THYAO için hedef fiyatını yeniledi. Banka aracı kurum hisseye 495,50 Lira hedef fiyat verdi ve bu hedefle hissede %68 kazanç potansiyeli ortaya çıktı.

Şeker Yatırım hisseye AL tavsiyesi verdi.

Şeker Yatırım THYAO raporu:

Azalan maliyet baskısı, 2Ç25’te faaliyet karlılığını destekledi…

Türk Hava Yolları (THYAO) 2Ç25’te US$ 694mn net kar (2Ç24: US$ 943mn net kar) açıklamıştır (Şeker Y.: US$658mn, Piyasa Ort.: US$658mn). 2Ç25’te yıllık %5,4 büyüyen yolcu sayısına paralel yolcu gelirlerindeki yıllık %7,4’lük artışın yanı sıra azalan maliyet baskıları kaynaklı faaliyet giderlerindeki düşüşle yıllık %19,5’lik artış gösteren faaliyet karlılığı ve yatırım faaliyetlerinden gelirlerin olumlu etkisiyle Şirket, yılın ikinci çeyreğinde net kar rakamı elde edebilmiştir.

Vergi giderleri ve zayıflayan USD’nin muhasebe etkisi, bu çeyrekte net kar üzerinde baskı oluşturan unsurlar olmuştur. THY’nin toplam yolcu sayısı, 2Ç24’e kıyasla %5,4 artış göstererek 2Ç25’te 23.3mn’a ulaşmıştır. Sezonsallık etkisiyle güçlü seyreden yolcu talebine paralel yükseliş gösteren yolcu gelirleriyle birlikte (yıllık +%7,4) ve teknik gelirlerin desteğiyle THY’nin satış gelirleri, 2Ç25’te yıllık bazda %5,6 artarak US$ 5.980mn seviyesinde gerçekleşmiştir (Şeker Y.: US$ 6.043mn, Piyasa Ort.: US$ 5.979mn).

Şirket’in toplam kargo gelirleri ise yavaşlayan global taşıma talebi nedeniyle 2Ç25’e göre yıllık %9,4 oranında düşüş göstermiştir. Şirket’in 2Ç25 FAVÖK’ü ise azalan maliyet baskısıyla yükselen faaliyet karı ve gelir büyümesi sayesinde US$ bazında yıllık %12,9 artış göstererek US$ 1.357mn olarak gerçekleşmiştir (Şeker Y.: US$ 1.326mn, Piyasa Ort.: US$ 1.263mn). Şirket’in operasyonel sonuçları beklentilerin hafif üzerinde gerçekleşmiştir.

2Ç25 FAVKÖK marjı yıllık 1,2 y.p. artış göstererek %25,4 seviyesine yükseldi - THY’nin toplam yolcu sayısı, 2Ç25’te yıllık %5,4 oranında yükselmiş, yolcu doluluk oranı ise 2Ç24’ün 1,1 y.p. üzerinde %82,2 olarak gerçekleşmiştir. Bunun yanında, yolcu birim gelirleri 2Ç24’e kıyasla US$ bazında yıllık %0,6 düşüş göstererek 2Ç25’te US$ 8.85’e gerilemiştir. THY’nin AKK başına elde edilen birim gelirleri (AKTK dâhil) 2Ç24’e kıyasla 2Ç25’te yıllık %0,7 düşüş göstererek US¢7.67’ye gerilemiştir (2Ç24: US¢7.73). Yolcu RASK’ı ise 2Ç25’te yıllık %0,7’lik toparlanma göstererek US¢7,27 olarak gerçekleşmiştir.

Birim giderler ise GTF motor sorunlarına ve ücret artışlarından kaynaklı personel birim giderlerindeki (2Ç24: US¢1.71, 2Ç25: US¢1.96, 2Ç25/2Ç24: %14,3) yükselişe rağmen jet yakıt fiyatlarındaki düşüş nedeniyle kaynaklanan akaryakıt birim giderlerindeki (2Ç24: US¢2.49, 2Ç25: US¢2.11, 2Ç25/2Ç24: %-15,2) azalışla 2Ç24’e kıyasla yıllık %2,3 oranında düşüş göstererek US¢7.91 olarak gerçekleşmiştir. FAVKÖK, US$ bazında 2Ç24’e kıyasla yıllık %10,9 oranında artarak US$ 1.522mn olarak gerçekleşmiştir. FAVKÖK marjı ise US$ bazında 2Ç24’e kıyasla yıllık 1,2 y.p. yükseliş göstererek %25,4’e yükselmiştir.

Şirket, 2025 yılı beklentilerini hafif yukarı revize etmiştir. Buna göre; THY, 2025 yılında yolcu kapasitesinin 2024’e göre %7-%8 aralığında (Önceki: %6-%8 aralığında) artmasını, yolcu sayısının 91 milyonun üzerinde gerçekleşmesini, toplam satış gelirlerinin 2024’e göre %6-8 aralığında yükselmesini, FAVKÖK marjının %22-%24 aralığında gerçekleşmesini ve Yakıt Hariç CASK 2024’e göre orta-tek haneli artmasını beklemektedir. THY, filonun 2025 yılsonu itibariyle 520-525 (Önceki: 515-525 uçak) uçak aralığına yükselmesini beklemektedir. 2Ç25 sonrası açıklanan finansal sonuçları Şirket payları üzerindeki değerlememiz ile birlikte hafif pozitif olarak değerlendiriyoruz.

THY payları için 495,50 TL olan hedef fiyatımızı koruyor ve hedef fiyatımızın sunduğu getiri potansiyeli nedeniyle AL önerimizi sürdürüyoruz. Cari pay fiyatı 295,50 TL olan Türk Hava Yolları, hedef pay fiyatımıza göre %68 prim potansiyeli taşımaktadır.