DİBS Piyasalarında Neler Yaşanıyor?

DİBS Piyasalarında Neler Yaşanıyor? Eurobond Faizlerindeki Gerileme, Bir Noktada DİBS Piyasasına Olumlu Yansıyabilir Mi? Gedik Yatırım Devlet İç Borçlanma Senetleri Aylık Bülteninde Piyasa Verilerini ve Beklentilerini Yayınladı.

Büşra Bulut

Büşra Bulut

DİBS Piyasalarında Neler Yaşanıyor? Eurobond Faizlerindeki Gerileme, Bir Noktada DİBS Piyasasına Olumlu Yansıyabilir Mi? Gedik Yatırım Devlet İç Borçlanma Senetleri Aylık Bülteninde Piyasa Verilerini ve Beklentilerini Yayınladı.

Devlet İç Borçlanma Senetleri (DİBS)

Piyasa Özeti ve Beklentiler

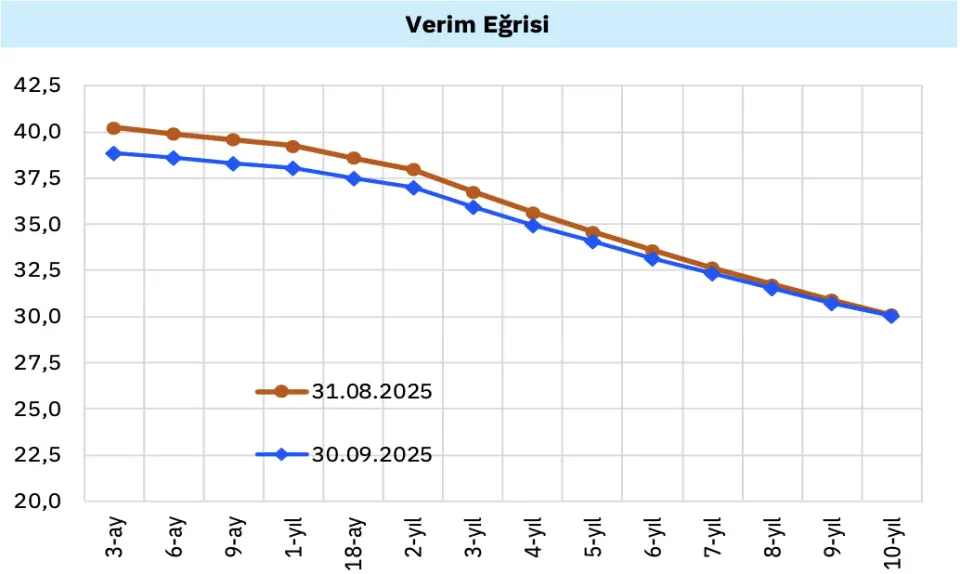

"Sabit getirili menkul kıymetler piyasasında önümüzdeki dönemde de fiyatlamalar açısından enflasyon görünümü ve TCMB’nin faiz patikası temel belirleyici olmaya devam etmekle birlikte, ABD ile ilişkilerdeki iyileşmeye de bağlı olarak risk primindeki (ve Eurobond faizlerindeki) gerileme, bir noktada DİBS piyasasına olumlu yansıyabilir.

%3,23 ile beklentilerin üzerinde gelen Eylül enflasyon verisi sonrasında TCMB’nin Ekim’de faiz indirimlerine ara verme ihtimalinin arttığını değerlendiriyoruz.

Öngördüğümüz enflasyon patikasına göre (TÜFE enflasyonu seneyi %32’ye yakın kapatacak gibi duruyor), TCMB Aralık ayında (100-150 bazpuanlık bir adımla) faiz indirim sürecine geri dönebilir.

Bu durumda politika faizi sene sonunda %39,0-39,5 gibi bir seviyede olabilir. Bu daha önceki beklentilerimize göre daha yavaş bir faiz indirim sürecine işaret ediyor, ki piyasa beklentilerinin de bu yönde gelişmesi muhtemel.

Bu durum, tahvil faizlerinde gerileme potansiyelini sınırlasa da, küresel ve jeopolitik gelişmeler (özellikle ABD ile ilişkilerdeki iyileşme sinyalleri), Türkiye’nin risk priminde gözlenen düşüş ve Eurobond faizlerindeki gerileme, daha yavaş faiz indirim süreci olasılığına rağmen, DİBS faizlerinde aşağı yönlü bir eğilimi destekleyebilir.

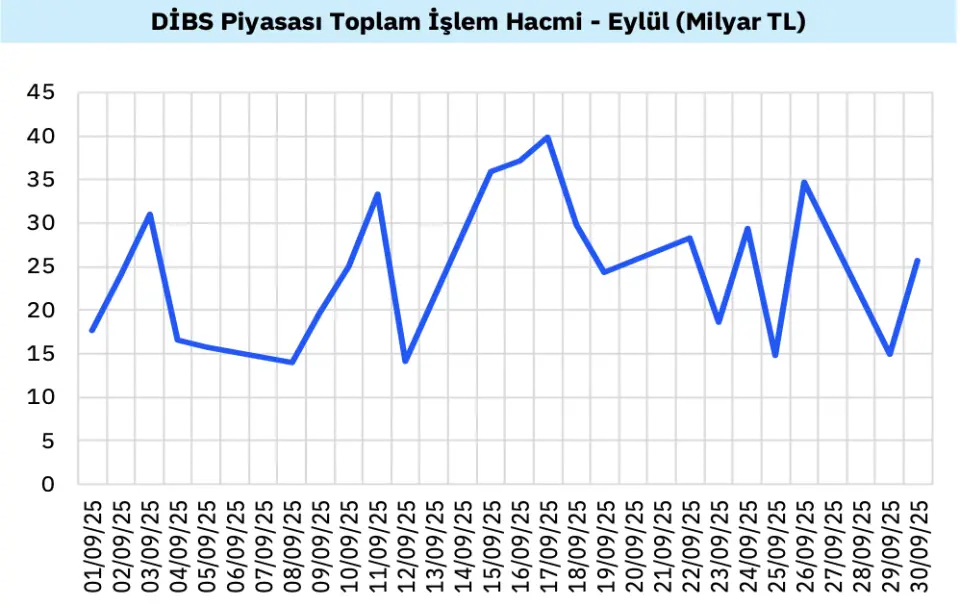

Eylül ayında kısa vadeli tahviller ile TLREF’e endeksli tahviller öne çıkarken, uzun vadeli tahvillerde anlamlı bir değişim görülmedi. Özellikle kısa vadeli ve TLREF’e endeksli tahvillerin sunduğu yüksek getirilerde, mevduatta %17,5’e ulaşan stopaj oranına karşın tahvillerdeki %0 stopaj avantajının da belirleyici rol oynadığını söyleyebiliriz.

Portföylerimizi farklı risk profillerine göre çeşitlendirirken, yüksek likidite ve cazip değerlemelere sahip kıymetlere ağırlık vermeyi sürdürüyoruz.

Kısa vadeli kıymetler tarafında, TRT170626T13 hazine bonosunun yeniden ihracıyla cazibenin devam etmesini bekliyoruz. Ayrıca, TRT120826T16 kısa vadeli sabit kuponlu tahviller arasında öne çıkarken, TRT100730T13 orta vadeli yeni bir enstrüman olarak yatırımcılara hem istikrarlı getiri hem de faiz indirimlerinden kaynaklanabilecek fiyat artışı potansiyeli sunmaktadır.

Bunun yanında, TRT140727T14 (%37,8 kupon) ve TRT050527T33 (%41 kupon) kısa-orta vadeli tahviller de likidite ve nakit akışı açısından cazip seçenekler olmaya devam etmektedir. itlendirirken, yüksek likidite ve cazip değerlemelere sahip kıymetlere ağırlık vermeyi sürdürüyoruz.

Uzun vadeli tarafta, Eylül ayında ihraç edilen TRT050935T13 tahvilini ön plana çıkarıyoruz. Benzer vadeli kıymetlere kıyasla bileşik faizinin piyasa dengesinin bir miktar üzerinde seyrettiğini düşünüyor, bu nedenle piyasa dengesine gelmesi adına yaşanabilecek hafif gevşemenin yatırımcılara önemli bir sermaye kazancı fırsatı sunabileceğini değerlendiriyoruz.

TLREF tarafında ise daha önce önerdiğimiz TRT040729T14 tahvili, son dönemde endeksli tahviller içinde en güçlü getiriyi sağlayarak portföylerimizdeki yerini korumaktadır. Bunun yanında, TRT160627T13 ve TRT190826T19 TLREF’e endeksli tahvilleri de cazip getirilerinin devam etmesini beklediğimiz diğer alternatifler arasında yer almaktadır.

Genel olarak, faiz indirim sürecine ilişkin beklentiler temkinli bir görünüm sergilese de, TLREF’e endeksli tahvillerin sunduğu enflasyona karşı defansif yapı ve son aylardaki güçlü performanslarının önümüzdeki dönemde de yatırımcı portföylerinde ön planda kalmasını bekliyoruz."

En Aktif Tahvillere İlişkin Özet Bilgiler

Sabit Kuponlu Tahviller

*Kupon ödeme tarihlerinde kirli fiyat teknik olarak düşer; bu hareket, piyasa kaynaklı bir değer kaybı değil, kuponun tahvil fiyatından ayrışmasıdır. Gerçek fiyat değişimini izleyebilmek adına, dönemsel değişim hesaplamasında kupondan arındırılmış adjusted fiyatlar kullanılmıştır.

*Tahvil getirisi bölümünde boş bırakılan kısımlar ilgili tahvillerin son dönemde ihraç edildiğinden kaynaklıdır.