Dikkat! Bilgisayar Hissesinde %53 Oranında Para Kazanabilirsiniz

Dikkat! Bilgisayar Hissesinde %53 Oranında Para Kazanabilirsiniz. Deniz Yatırım Hitit Bilgisayar HTTBT hissesine hedef fiyat tespit etti. Şirketin finansal rakamlarını ve gelecek yatırımlarını inceleyen kurum. hissede %53 kazanç potansiyeli tespit etti.

Yayınlama Tarihi: 21.08.2025 15:45

—

Son Güncelleme: 21.08.2025 15:45

Dikkat! Bilgisayar Hissesinde %53 Oranında Para Kazanabilirsiniz. Deniz Yatırım Hitit Bilgisayar HTTBT hissesine hedef fiyat tespit etti. Şirketin finansal rakamlarını ve gelecek yatırımlarını inceleyen kurum. hissede %53 kazanç potansiyeli tespit etti.

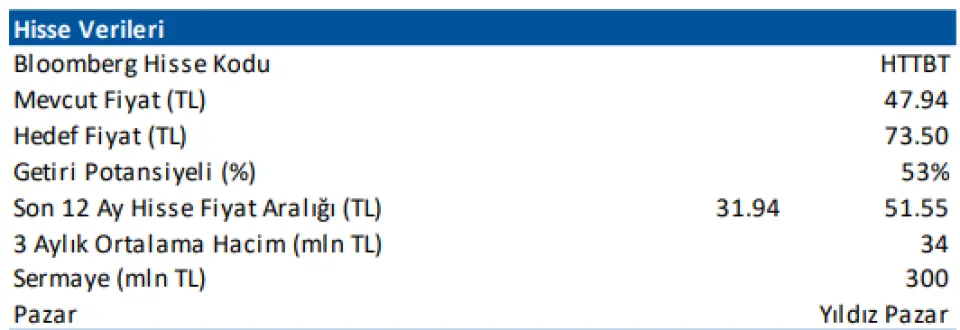

Deniz Yatırım HTTBT hissesi için 73,50 Lira hedef fiyat tespit etti. Bu fiyat hissede %53 oranında bir kazanç potansiyeli olduğunu gösteriyor.

Hitit Bilgisayar Hizmetleri (HTTBT TI) 2Ç25 Toplantı Notu ve Genel Değerlendirme

Hitit Bilgisayar, 20 Ağustos 2025 tarihinde, 2Ç25 sonuçlarına yönelik, yatırımcı ve analist toplantısı gerçekleştirdi. Toplantıdan derlediğimiz ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır.

■ Hitit, 2Ç25 dönem sonu itibariyle toplamda 50 ülkede, 72 iş ortağına hizmet vermektedir. Bu dönemde 1 kurulum projesi canlıya alınarak gelir üretmeye başlarken, 1 proje askıya alınmıştır.

■ 1Ç25 döneminde SaaS gelirlerinin temeli olan yolcu sayıları, AJet’in ilk defa 1Ç çeyrek finansallarında yer almasıyla, bir önceki yılın aynı dönemine göre %75 artış göstermişti. 2Ç25 döneminde ise bu baz etkisinin ortadan kalkmasıyla yolcu sayısının %36 artış gösterdiğini takip etmekteyiz.

■ 2025 yılında 8,7 milyon USD Ar-Ge yatırımı ve 1,6 milyon USD lisans, donanım ve demirbaş yatırımı yapan Şirket, bu yatırımların, maliyetlerinde azaltıcı, gelirlerinde artırıcı etkilerinin yatırımlar hayata geçtikçe görüleceği bilgisine yer vermiştir.

■ Bir süredir toplantılarda öne çıkarılan OOMS tarafında, Şirket’in global konumu dikkat çekmeye devam etmektedir. IATA Havayolu Perakendecilik Olgunluğu (ARM) Endeksi’nde dünya liderliğini koruyan Hitit, geliştirmekte olduğu OOMS çözümünü "Hitit Oxygen" markasıyla piyasaya sürmüştür. IATA koordinasyonunda gerçekleştirilen lansman etkinlikleriyle Mayıs ayında tüm dünyadan 45 havayolunun katılım gösterdiği tanıtım toplantısı düzenlenmiş, Haziran ayında ise IATA’nın Cenevre genel merkezinde 200’ü aşkın havayolu katılımcısının yer aldığı oturumda Hitit Oxygen’in canlı kullanımı duyurulmuştur. IATA ve T2RL verilerine göre Hitit Oxygen, dünyanın canlı kullanıma geçmiş en geniş kapsamlı OOMS çözümü olarak karşımıza çıkarken, Hitit, küresel sektör lideri konumundadır. Avrupa’nın büyük havayollarından biri ile canlıya geçmiş olan bu projenin, ilk yılı itibariyle 12 milyonun üzerinde yolcuya hizmet vermesi öngörülmektedir.

■ Bir önceki toplantıda olduğu gibi bu toplantıda da dikkat çekilen diğer bir büyüme alanı, ödeme sistemlerindeki proje oldu. Hitit Ödeme Hizmetleri Platformu (HPO) çalışmalarında ilk aşama için yazılım geliştirme süreçleri tamamlanmış olup, ikinci çeyrek sonu itibariyle kullanıcı testlerinin yürütüldüğü bilgisine yer verilmiştir. Bu projenin, ilk olarak, ADS platformu üzerinde kullanıma gireceği, daha sonra Crane PSS sistemine entegre edileceği açıklandı.

■ Diğer stratejik girişim alanı olan Acente Dağıtım Sistemi (ADS) tarafında, finansallar üzerinde beklenen etkinin henüz görülmediği bilgisine yer verilirken, ADS tarafındaki mevcut büyüme potansiyeline tekrar dikkat çekildi.

■ “Havacılık sektörüne yönelik genel görünümü nasıl görüyorsunuz? Yılbaşındaki beklentilerden negatif ayrışacak bir havacılık sektörü durumu söz konusu mu?” sorumuzun üzerine, sektörün, geçmiş yıllarda iniş çıkış olsa da %5-7 oranında ASK büyümesi gösterdiği ve gelecekte de özellikle düşük maliyetli havayollarının (low-cost carrier) hava taşımacılığını daha ulaşılabilir hale getirmiş olması ve artan nüfusla birlikte, Covid benzeri küresel bir durum yaşanmadığı sürece beklentilerin ve büyümenin yine bu doğrultuda devam edeceği ifade edildi.

■ “Hitit Oxygen tarafında rakiplerden nasıl pozitif ayrıştınız? sorumuzun üzerine, rakiplerine göre daha modern teknoloji kullanmaları ve daha dinamik yapıya sahip olması nedeniyle pozitif ayrıştıklarının altını çizililer.

■ Yine tarafımızdan yöneltilen “Beklentilerde herhangi bir revizyon düşünüyor musunuz?” sorusu üzerine, Şirket, 3Ç25 dönemi için olumsuz bir tablonun olmadığı, ADS tarafında henüz beklenen katkının görülmediğini, ancak, OOMS tarafında atılan adımların yeni büyüme dinamikleri oluşturduğunu açıklarken, mobiliteyi etkileyebilecek her türlü durumun yakından takip edildiği bilgisine yer verildi. Ayrıca, satış takibinde olan potansiyel müşterilerin varlığının Şirket’in hedeflerini muhafaza etmesinde etkili olduğu belirtildi.

■ Hitit’in 2025 yılı beklentileri; i) ciroda %33 ile %38 aralığında büyüme ii) FAVÖK’te %43 ile %48 aralığında marj iii) net karda %25 ile %30 aralığında marj iv) yatırım/ciro oranı %30 ile %35 aralığı şeklindedir.

■ 2024 yıl sonunda paylaştığımız değerlememize 2Ç25 verileriyle bakacak olursak, yabancı para raporlama yapan ve havacılık alanında faaliyet gösteren PGSUS, THYAO, TAVHL ve CLEBI’nin satış gelirleri sırasıyla TL bazında %45, %26, %37 ve %10 artış gösterirken, HTTBT %51 satış geliri büyümesi göstermiştir. Yine 2Ç25 ve 6A25 dönemi verilerine göre, küreselde iki büyük rakibinin finansal sonuçlarına baktığımızda, satış geliri büyümesinin yanında Hitit, en yüksek FAVÖK büyümesi ve net kar marjına sahip şirket konumundadır. Ayrıca, 2Ç25 finansalları ardından Amedeus beklentilerini korurken, Sabre’nin beklentilerinde aşağı yönlü revizyon gittiğini takip ettik.

■ Genel değerlendirmemiz: Mevcut durumda, Hitit Bilgisayar için 12-aylık hedef fiyatımız 73,50 TL, önerimizi ise AL yönünde. HTTBT’yi 3 Kasım 2022 tarihinden bu yana Model Portföyümüzde taşıdığımızı hatırlatmak isteriz. Hisse, portföyümüze eklediğimiz tarihten bu yana nominal bazda %398, BIST 100 endeksine göre rölatifte ise %86 performans ortaya koymuştur.

Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %17 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 44,0 F/K ve 24,3 FD/FAVÖK çarpanlarıyla işlem görmektedir. Hitit Bilgisayar, değerlememize göre, 2025 yıl sonu itibarıyla 31,7x F/K ve 18,7x FD/FAVÖK çarpanlarına denk gelmektedir.

Deniz Yatırım HTTBT hissesi için 73,50 Lira hedef fiyat tespit etti. Bu fiyat hissede %53 oranında bir kazanç potansiyeli olduğunu gösteriyor.

Hitit Bilgisayar Hizmetleri (HTTBT TI) 2Ç25 Toplantı Notu ve Genel Değerlendirme

Hitit Bilgisayar, 20 Ağustos 2025 tarihinde, 2Ç25 sonuçlarına yönelik, yatırımcı ve analist toplantısı gerçekleştirdi. Toplantıdan derlediğimiz ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır.

■ Hitit, 2Ç25 dönem sonu itibariyle toplamda 50 ülkede, 72 iş ortağına hizmet vermektedir. Bu dönemde 1 kurulum projesi canlıya alınarak gelir üretmeye başlarken, 1 proje askıya alınmıştır.

■ 1Ç25 döneminde SaaS gelirlerinin temeli olan yolcu sayıları, AJet’in ilk defa 1Ç çeyrek finansallarında yer almasıyla, bir önceki yılın aynı dönemine göre %75 artış göstermişti. 2Ç25 döneminde ise bu baz etkisinin ortadan kalkmasıyla yolcu sayısının %36 artış gösterdiğini takip etmekteyiz.

■ 2025 yılında 8,7 milyon USD Ar-Ge yatırımı ve 1,6 milyon USD lisans, donanım ve demirbaş yatırımı yapan Şirket, bu yatırımların, maliyetlerinde azaltıcı, gelirlerinde artırıcı etkilerinin yatırımlar hayata geçtikçe görüleceği bilgisine yer vermiştir.

■ Bir süredir toplantılarda öne çıkarılan OOMS tarafında, Şirket’in global konumu dikkat çekmeye devam etmektedir. IATA Havayolu Perakendecilik Olgunluğu (ARM) Endeksi’nde dünya liderliğini koruyan Hitit, geliştirmekte olduğu OOMS çözümünü "Hitit Oxygen" markasıyla piyasaya sürmüştür. IATA koordinasyonunda gerçekleştirilen lansman etkinlikleriyle Mayıs ayında tüm dünyadan 45 havayolunun katılım gösterdiği tanıtım toplantısı düzenlenmiş, Haziran ayında ise IATA’nın Cenevre genel merkezinde 200’ü aşkın havayolu katılımcısının yer aldığı oturumda Hitit Oxygen’in canlı kullanımı duyurulmuştur. IATA ve T2RL verilerine göre Hitit Oxygen, dünyanın canlı kullanıma geçmiş en geniş kapsamlı OOMS çözümü olarak karşımıza çıkarken, Hitit, küresel sektör lideri konumundadır. Avrupa’nın büyük havayollarından biri ile canlıya geçmiş olan bu projenin, ilk yılı itibariyle 12 milyonun üzerinde yolcuya hizmet vermesi öngörülmektedir.

■ Bir önceki toplantıda olduğu gibi bu toplantıda da dikkat çekilen diğer bir büyüme alanı, ödeme sistemlerindeki proje oldu. Hitit Ödeme Hizmetleri Platformu (HPO) çalışmalarında ilk aşama için yazılım geliştirme süreçleri tamamlanmış olup, ikinci çeyrek sonu itibariyle kullanıcı testlerinin yürütüldüğü bilgisine yer verilmiştir. Bu projenin, ilk olarak, ADS platformu üzerinde kullanıma gireceği, daha sonra Crane PSS sistemine entegre edileceği açıklandı.

■ Diğer stratejik girişim alanı olan Acente Dağıtım Sistemi (ADS) tarafında, finansallar üzerinde beklenen etkinin henüz görülmediği bilgisine yer verilirken, ADS tarafındaki mevcut büyüme potansiyeline tekrar dikkat çekildi.

■ “Havacılık sektörüne yönelik genel görünümü nasıl görüyorsunuz? Yılbaşındaki beklentilerden negatif ayrışacak bir havacılık sektörü durumu söz konusu mu?” sorumuzun üzerine, sektörün, geçmiş yıllarda iniş çıkış olsa da %5-7 oranında ASK büyümesi gösterdiği ve gelecekte de özellikle düşük maliyetli havayollarının (low-cost carrier) hava taşımacılığını daha ulaşılabilir hale getirmiş olması ve artan nüfusla birlikte, Covid benzeri küresel bir durum yaşanmadığı sürece beklentilerin ve büyümenin yine bu doğrultuda devam edeceği ifade edildi.

■ “Hitit Oxygen tarafında rakiplerden nasıl pozitif ayrıştınız? sorumuzun üzerine, rakiplerine göre daha modern teknoloji kullanmaları ve daha dinamik yapıya sahip olması nedeniyle pozitif ayrıştıklarının altını çizililer.

■ Yine tarafımızdan yöneltilen “Beklentilerde herhangi bir revizyon düşünüyor musunuz?” sorusu üzerine, Şirket, 3Ç25 dönemi için olumsuz bir tablonun olmadığı, ADS tarafında henüz beklenen katkının görülmediğini, ancak, OOMS tarafında atılan adımların yeni büyüme dinamikleri oluşturduğunu açıklarken, mobiliteyi etkileyebilecek her türlü durumun yakından takip edildiği bilgisine yer verildi. Ayrıca, satış takibinde olan potansiyel müşterilerin varlığının Şirket’in hedeflerini muhafaza etmesinde etkili olduğu belirtildi.

■ Hitit’in 2025 yılı beklentileri; i) ciroda %33 ile %38 aralığında büyüme ii) FAVÖK’te %43 ile %48 aralığında marj iii) net karda %25 ile %30 aralığında marj iv) yatırım/ciro oranı %30 ile %35 aralığı şeklindedir.

■ 2024 yıl sonunda paylaştığımız değerlememize 2Ç25 verileriyle bakacak olursak, yabancı para raporlama yapan ve havacılık alanında faaliyet gösteren PGSUS, THYAO, TAVHL ve CLEBI’nin satış gelirleri sırasıyla TL bazında %45, %26, %37 ve %10 artış gösterirken, HTTBT %51 satış geliri büyümesi göstermiştir. Yine 2Ç25 ve 6A25 dönemi verilerine göre, küreselde iki büyük rakibinin finansal sonuçlarına baktığımızda, satış geliri büyümesinin yanında Hitit, en yüksek FAVÖK büyümesi ve net kar marjına sahip şirket konumundadır. Ayrıca, 2Ç25 finansalları ardından Amedeus beklentilerini korurken, Sabre’nin beklentilerinde aşağı yönlü revizyon gittiğini takip ettik.

■ Genel değerlendirmemiz: Mevcut durumda, Hitit Bilgisayar için 12-aylık hedef fiyatımız 73,50 TL, önerimizi ise AL yönünde. HTTBT’yi 3 Kasım 2022 tarihinden bu yana Model Portföyümüzde taşıdığımızı hatırlatmak isteriz. Hisse, portföyümüze eklediğimiz tarihten bu yana nominal bazda %398, BIST 100 endeksine göre rölatifte ise %86 performans ortaya koymuştur.

Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %17 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 44,0 F/K ve 24,3 FD/FAVÖK çarpanlarıyla işlem görmektedir. Hitit Bilgisayar, değerlememize göre, 2025 yıl sonu itibarıyla 31,7x F/K ve 18,7x FD/FAVÖK çarpanlarına denk gelmektedir.