DİKKAT! Model Portföyden TTKOM Çıktı TCELL Girdi

DİKKAT! Model Portföyden TTKOM Çıktı TCELL Girdi. Borsanın yatay seyrettiği bu dönemde yatırımcı açısından en önemli gündem hangi sektöre ve hangi hisseye yatırım yapmalı sorusu! Gedik Yatırım yatırımcıya bir yol gösterici mahiyette olan kararını açıkladı. Model portföyden çıkan ve portföye giren hisseyi açıkladı.

Yayınlama Tarihi: 21.05.2025 16:45

—

Son Güncelleme: 21.05.2025 16:45

DİKKAT! Model Portföyden TTKOM Çıktı TCELL Girdi. Borsanın yatay seyrettiği bu dönemde yatırımcı açısından en önemli gündem hangi sektöre ve hangi hisseye yatırım yapmalı sorusu! Gedik Yatırım yatırımcıya bir yol gösterici mahiyette olan kararını açıkladı. Model portföyden çıkan ve portföye giren hisseyi açıkladı.

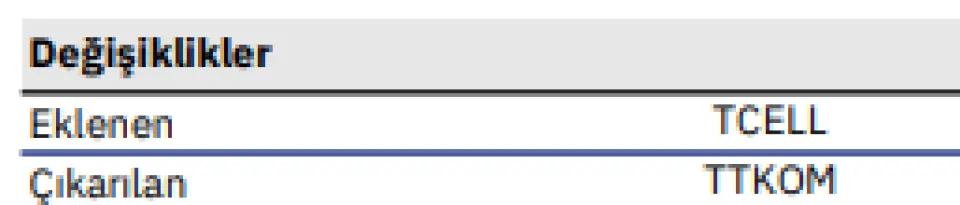

Gedik Yatırım model portföyünden TTKOM hissesini çıkarttığını açıkladı. Kurum onun yerine TCELL hissesini portföyüne ekledi.

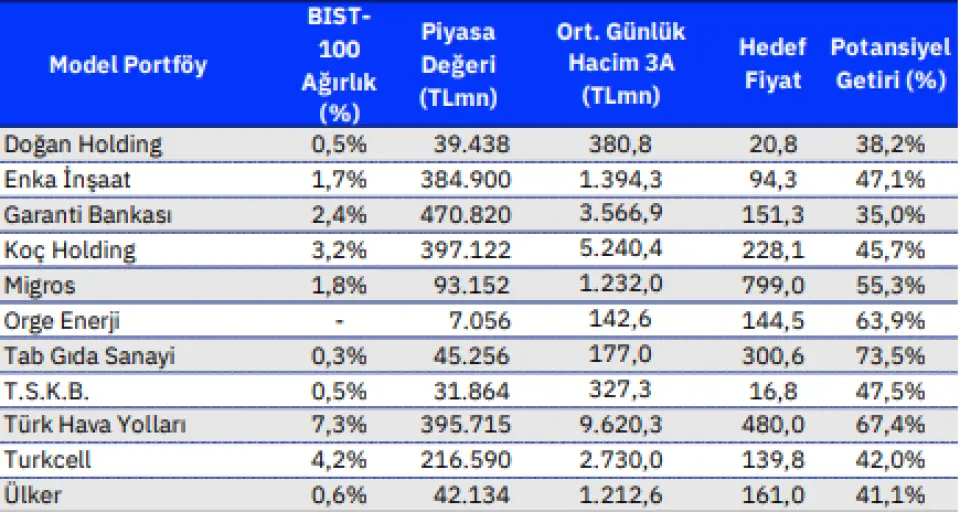

Bu hisseler hariç kurumun model portföyünde bulunan hisseler listesi:

DOHOL, ENKAI, GARAN, KCHOL, MGROS, ORGE, TABGD, TSKB, THYAO, TCELL ve ULKER.

Gedik Yatırım Model Portföy Raporu:

Türk Telekom’u çıkarıyoruz: Türk Telekom’u, güçlü 4Ç24 ve 1Ç25 beklentimiz sebebiyle model portföyümüze eklediğimiz 18 Şubat 2025 tarihinden günümüze; %28 endeks göreceli (YBB: +44%) ve %23 mutlak getirisinin (YBB: +40%) ardından, orta vade taktiksel amaçlı olarak model portföyümüzden çıkarıyoruz. Şirket paylarını orta-uzun vadeli iskontolu bulmaya devam ediyor; “Endeksin Üzerinde Getiri” tavsiyemizi ise sürdürüyoruz.

Şirket payları muhafazakar finansman giderleri beklentilerimiz sebebiyle (2025T Net Kâr: 13.9 milyar TL / 1Ç25G: 5.1 milyar TL) 15.6x F/K çarpanıyla işlem görmektedir. Operasyonel anlamda ise (2025T FAVÖK: 82.2 milyar TL / 1Ç25G: 17.9 milyar TL) süregelen yatırım harcamaları hariç ve 2025 yıl sonu net borç tahminimizle (58.2 milyar TL) baktığımızda 3.4x FD/FAVÖK çarpanıyla işlem görmektedir.

Turkcell’i ekliyoruz:

Turkcell’i orta vade için tekrar makul seviyede iskontolu bulmamız sebebiyle model portföyümüze ekliyoruz. Turkcell, daha önce model portföyümüzden çıkardığımız 4 Nisan 2025 tarihinden günümüze sınırlı şekilde %10 seviyesinde pozitif ayrışabilirken, Türk Telekom ise bu dönemde %26’lık pozitif ayrışma gerçekleşmiştir.

YBB oluşan endeks göreceli pozitif ayrışma da %10 seviyesindedir. (TTKOM: +44%) Temel anlamda, Şirket payları muhafazakar finansman giderleri beklentilerimiz sebebiyle (2025T Net Kâr: 16.4 milyar TL / 1Ç25G: 3.1 milyar TL) 13.0x F/K çarpanıyla işlem görmektedir. Operasyonel anlamda ise (2025T FAVÖK: 99.2 milyar TL / 1Ç25G: 21.0 milyar TL) süregelen yatırım harcamaları hariç ve 2025 yıl sonu net borç tahminimizle (36.7 milyar TL) baktığımızda 2.5x FD/FAVÖK çarpanıyla işlem görmektedir.

Gedik Yatırım model portföyünden TTKOM hissesini çıkarttığını açıkladı. Kurum onun yerine TCELL hissesini portföyüne ekledi.

Bu hisseler hariç kurumun model portföyünde bulunan hisseler listesi:

DOHOL, ENKAI, GARAN, KCHOL, MGROS, ORGE, TABGD, TSKB, THYAO, TCELL ve ULKER.

Gedik Yatırım Model Portföy Raporu:

Türk Telekom’u çıkarıyoruz: Türk Telekom’u, güçlü 4Ç24 ve 1Ç25 beklentimiz sebebiyle model portföyümüze eklediğimiz 18 Şubat 2025 tarihinden günümüze; %28 endeks göreceli (YBB: +44%) ve %23 mutlak getirisinin (YBB: +40%) ardından, orta vade taktiksel amaçlı olarak model portföyümüzden çıkarıyoruz. Şirket paylarını orta-uzun vadeli iskontolu bulmaya devam ediyor; “Endeksin Üzerinde Getiri” tavsiyemizi ise sürdürüyoruz.

Şirket payları muhafazakar finansman giderleri beklentilerimiz sebebiyle (2025T Net Kâr: 13.9 milyar TL / 1Ç25G: 5.1 milyar TL) 15.6x F/K çarpanıyla işlem görmektedir. Operasyonel anlamda ise (2025T FAVÖK: 82.2 milyar TL / 1Ç25G: 17.9 milyar TL) süregelen yatırım harcamaları hariç ve 2025 yıl sonu net borç tahminimizle (58.2 milyar TL) baktığımızda 3.4x FD/FAVÖK çarpanıyla işlem görmektedir.

Turkcell’i ekliyoruz:

Turkcell’i orta vade için tekrar makul seviyede iskontolu bulmamız sebebiyle model portföyümüze ekliyoruz. Turkcell, daha önce model portföyümüzden çıkardığımız 4 Nisan 2025 tarihinden günümüze sınırlı şekilde %10 seviyesinde pozitif ayrışabilirken, Türk Telekom ise bu dönemde %26’lık pozitif ayrışma gerçekleşmiştir.

YBB oluşan endeks göreceli pozitif ayrışma da %10 seviyesindedir. (TTKOM: +44%) Temel anlamda, Şirket payları muhafazakar finansman giderleri beklentilerimiz sebebiyle (2025T Net Kâr: 16.4 milyar TL / 1Ç25G: 3.1 milyar TL) 13.0x F/K çarpanıyla işlem görmektedir. Operasyonel anlamda ise (2025T FAVÖK: 99.2 milyar TL / 1Ç25G: 21.0 milyar TL) süregelen yatırım harcamaları hariç ve 2025 yıl sonu net borç tahminimizle (36.7 milyar TL) baktığımızda 2.5x FD/FAVÖK çarpanıyla işlem görmektedir.