DOAS, FROTO, TOASO! Banka Hangisini Tavsiye Ediyor?

DOAS, FROTO, TOASO! Banka Hangisini Tavsiye Ediyor? Deniz Yatırım otomotiv sektörü verilerini değerlendirdi ve hangi otomotiv hissesinin daha çok kazandıracağını açıkladı.

Yayınlama Tarihi: 05.07.2025 19:45

—

Son Güncelleme: 05.07.2025 19:45

DOAS, FROTO, TOASO! Banka Hangisini Tavsiye Ediyor? Deniz Yatırım otomotiv sektörü verilerini değerlendirdi ve hangi otomotiv hissesinin daha çok kazandıracağını açıkladı.

Deniz Yatırım DOAS, FROTO TOASO raporu:

Değerlendirme: Olumlu

Türkiye Otomotiv Distribütörleri ve Mobilite Derneği’nin paylaştığı verilere göre, Haziran ayı otomobil ve hafif ticari araç pazarı 2025 yılı Haziran ayına göre %11,1 artarak 118.013 adet oldu. 2025 Haziran ayında otomobil satışları bir önceki yılın aynı ayına göre %6,6 oranında artarak 93.676 adet, hafif ticari araç pazarı %32,4 artarak 24.337 adet oldu. Otomobil ve hafif ticari araç pazarı 10 yıllık Haziran ayı ortalama satışlara göre %46,6 arttı.

■ Doğuş Otomotiv’in, Haziran ayı toplam araç satışları yıllık %32,8 artarak 19.209 adet seviyesinde gerçekleşirken, Şirket’in pazar payı 2,7 puan artarak %16,3 seviyesinde gerçekleşti.

■ Ford Otosan’ın, Haziran ayı toplam araç satışları yıllık %11,5 artarak 8.530 adet seviyesinde gerçekleşirken, Şirket’in pazar payı %7,2 seviyesinde gerçekleşti.

■ Tofaş Otomobil’in, Haziran ayı toplam araç satışları yıllık %20,5 azalarak 10.441 adet seviyesinde gerçekleşirken, Şirket’in pazar payı 3,5 puan azalarak %8,8 seviyesinde gerçekleşti. Stellantis satışları Haziran ayında 16.277 adet olarak gerçekleşirken, Stellantis dahil pazar payı bu dönemde %23 seviyesinde gerçekleşti.

2025 yılı Ocak-Haziran döneminde ise otomobil ve hafif ticari araç pazarı bir önceki yılın aynı dönemine göre %5,1 oranında artarak 607.379 adet olarak gerçekleşti.

■ Doğuş Otomotiv’in, Ocak-Haziran 2025 döneminde Skoda dahil toplam araç satışları geçen yılın aynı dönemine göre %11,6 artarak 88.493 adet seviyesinde gerçekleşti. Bu dönemde Skoda hariç satışları ise 68.312 adet seviyesindedir. Hatırlayacak olursak Doğuş Otomotiv’in Skoda hariç satış adedi beklentisi 115 bin adet yönündeydi.

■ Ford Otosan’ın, Ocak-Haziran 2025 döneminde toplam araç satışları geçen yılın aynı dönemine göre %3,5 artarak 46.537 adet seviyesinde gerçekleşti. Hatırlayacak olursak Ford Otosan’ın perakende satış adedi beklentisi 90-100 bin adet yönündeydi.

■ Tofaş Otomobil’in, Ocak-Haziran 2025 döneminde toplam araç satışları geçen yılın aynı dönemine göre %26 azalarak 54.330 adet seviyesinde gerçekleşti. Hatırlayacak olursak Tofaş’ın perakende satış adedi beklentisi 110-130 bin adet yönündeydi.

Açıklanan verileri her üç şirket açısından da olumlu değerlendiriyoruz. Nitekim, yılın ilk altı ayının tamamlanmasıyla birlikte, her üç şirketin de açıkladıkları beklentiler doğrultusunda bir yıl geçirdikleri gözlemlenmektedir. Tüm bunlara ek olarak, Haziran ayında artış gösteren pazar verisini otomotiv sektörü açısından olumlu bir gelişme olarak değerlendiriyoruz.

Önemli detay:

■ 2025 yılı Ocak-Haziran döneminde Türkiye otomobil pazarında motor tiplerine göre dikkat çekici değişimler yaşanmıştır. Benzinli araçların sayısı, geçen yılın aynı dönemine göre %25 azalırken, pazar payı %66’dan %47’ye gerilemiştir. Dizel araçlar sayısında da %24’lük düşüş gözlenirken pazar payı %10,8’den %7,8’e inmiştir. Buna karşılık, hibrit araçların sayısı %102,8 artarak pazar payı %14’ten %27’ye yükselmiş; elektrikli araçlar ise %118’lik artışla pazar payını %7,7’den %17,6’ya çıkarmıştır. Bu veriler, pazarın hibrit ve elektrikli araçlar lehine dönüştüğünü göstermektedir.

Genel değerlendirme:

■ Doğuş Otomotiv için 12-aylık hedef fiyatımız 239,33 TL, önerimiz TUT yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %2,8 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 8,2x F/K ve 3,3x FD/FAVÖK çarpanlarıyla işlem görmektedir.

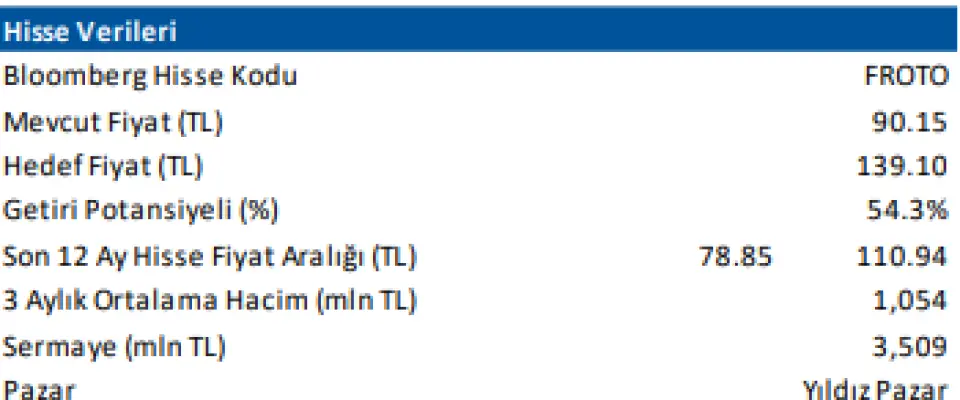

■ Ford Otosan için 12-aylık hedef fiyatımız 139,10 TL, önerimiz AL yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %4,6 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 8,6x F/K ve 10,1x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Tofaş Otomobil için 12-aylık hedef fiyatımız 220,00 TL, önerimiz TUT yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %3,9 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 58,9x F/K ve 22,3x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Deniz Yatırım DOAS, FROTO TOASO raporu:

Değerlendirme: Olumlu

Türkiye Otomotiv Distribütörleri ve Mobilite Derneği’nin paylaştığı verilere göre, Haziran ayı otomobil ve hafif ticari araç pazarı 2025 yılı Haziran ayına göre %11,1 artarak 118.013 adet oldu. 2025 Haziran ayında otomobil satışları bir önceki yılın aynı ayına göre %6,6 oranında artarak 93.676 adet, hafif ticari araç pazarı %32,4 artarak 24.337 adet oldu. Otomobil ve hafif ticari araç pazarı 10 yıllık Haziran ayı ortalama satışlara göre %46,6 arttı.

■ Doğuş Otomotiv’in, Haziran ayı toplam araç satışları yıllık %32,8 artarak 19.209 adet seviyesinde gerçekleşirken, Şirket’in pazar payı 2,7 puan artarak %16,3 seviyesinde gerçekleşti.

■ Ford Otosan’ın, Haziran ayı toplam araç satışları yıllık %11,5 artarak 8.530 adet seviyesinde gerçekleşirken, Şirket’in pazar payı %7,2 seviyesinde gerçekleşti.

■ Tofaş Otomobil’in, Haziran ayı toplam araç satışları yıllık %20,5 azalarak 10.441 adet seviyesinde gerçekleşirken, Şirket’in pazar payı 3,5 puan azalarak %8,8 seviyesinde gerçekleşti. Stellantis satışları Haziran ayında 16.277 adet olarak gerçekleşirken, Stellantis dahil pazar payı bu dönemde %23 seviyesinde gerçekleşti.

2025 yılı Ocak-Haziran döneminde ise otomobil ve hafif ticari araç pazarı bir önceki yılın aynı dönemine göre %5,1 oranında artarak 607.379 adet olarak gerçekleşti.

■ Doğuş Otomotiv’in, Ocak-Haziran 2025 döneminde Skoda dahil toplam araç satışları geçen yılın aynı dönemine göre %11,6 artarak 88.493 adet seviyesinde gerçekleşti. Bu dönemde Skoda hariç satışları ise 68.312 adet seviyesindedir. Hatırlayacak olursak Doğuş Otomotiv’in Skoda hariç satış adedi beklentisi 115 bin adet yönündeydi.

■ Ford Otosan’ın, Ocak-Haziran 2025 döneminde toplam araç satışları geçen yılın aynı dönemine göre %3,5 artarak 46.537 adet seviyesinde gerçekleşti. Hatırlayacak olursak Ford Otosan’ın perakende satış adedi beklentisi 90-100 bin adet yönündeydi.

■ Tofaş Otomobil’in, Ocak-Haziran 2025 döneminde toplam araç satışları geçen yılın aynı dönemine göre %26 azalarak 54.330 adet seviyesinde gerçekleşti. Hatırlayacak olursak Tofaş’ın perakende satış adedi beklentisi 110-130 bin adet yönündeydi.

Açıklanan verileri her üç şirket açısından da olumlu değerlendiriyoruz. Nitekim, yılın ilk altı ayının tamamlanmasıyla birlikte, her üç şirketin de açıkladıkları beklentiler doğrultusunda bir yıl geçirdikleri gözlemlenmektedir. Tüm bunlara ek olarak, Haziran ayında artış gösteren pazar verisini otomotiv sektörü açısından olumlu bir gelişme olarak değerlendiriyoruz.

Önemli detay:

■ 2025 yılı Ocak-Haziran döneminde Türkiye otomobil pazarında motor tiplerine göre dikkat çekici değişimler yaşanmıştır. Benzinli araçların sayısı, geçen yılın aynı dönemine göre %25 azalırken, pazar payı %66’dan %47’ye gerilemiştir. Dizel araçlar sayısında da %24’lük düşüş gözlenirken pazar payı %10,8’den %7,8’e inmiştir. Buna karşılık, hibrit araçların sayısı %102,8 artarak pazar payı %14’ten %27’ye yükselmiş; elektrikli araçlar ise %118’lik artışla pazar payını %7,7’den %17,6’ya çıkarmıştır. Bu veriler, pazarın hibrit ve elektrikli araçlar lehine dönüştüğünü göstermektedir.

Genel değerlendirme:

■ Doğuş Otomotiv için 12-aylık hedef fiyatımız 239,33 TL, önerimiz TUT yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %2,8 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 8,2x F/K ve 3,3x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Ford Otosan için 12-aylık hedef fiyatımız 139,10 TL, önerimiz AL yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %4,6 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 8,6x F/K ve 10,1x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Tofaş Otomobil için 12-aylık hedef fiyatımız 220,00 TL, önerimiz TUT yönünde. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %3,9 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 58,9x F/K ve 22,3x FD/FAVÖK çarpanlarıyla işlem görmektedir.