Ereğli Demir Çelik EREGL Hissesinde Hedef Fiyat Yükseldi

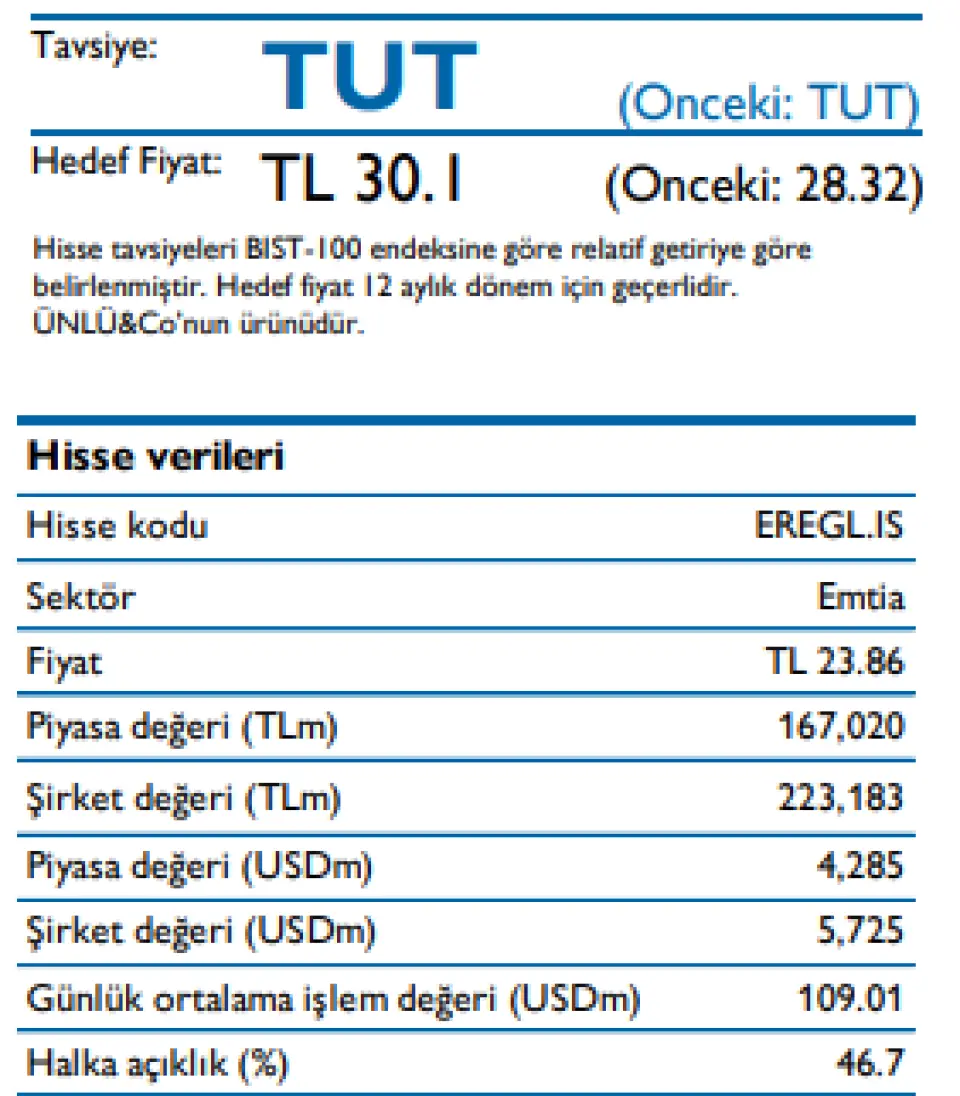

Ereğli Demir Çelik EREGL Hissesinde Hedef Fiyat Yükseldi. Ünlü Yatırım EREGL hissesi için verdiği hedef fiyatı yükseltti. Kurum hissede 30,10 Lira fiyat bekliyor.

Yayınlama Tarihi: 29.05.2025 17:45

—

Son Güncelleme: 29.05.2025 17:45

Ereğli Demir Çelik EREGL Hissesinde Hedef Fiyat Yükseldi. Ünlü Yatırım EREGL hissesi için verdiği hedef fiyatı yükseltti. Kurum hissede 30,10 Lira fiyat bekliyor.

Ünlü & Co Yatırım, EREGL hissesinde hedef fiyatını yükseltti. Önceki raporda hisseye 28,32 Lira hedef fiyat tespit eden kurum, hedef fini 30,10 Lira olarak yükseltti,

EREGL şirketinden altın madeni bulunması gelişmelerinin hisseyi olumlu yönde etkileyeceğini tahmin eden kurum, ayrıntılı bir rapor yayınladı.

Ünlü Yatırım EREGL raporu:

Çelikte temkinli duruş; altın madenciliğinde potansiyel arayışı. Tut.

Erdemir için temel olarak makro varsayımlarımızdaki revizyonla değerlememizi (6x 2025T & 2026T FD/FAVÖK (duzeltilmis net borc)) hedefiyle ve tahminlerimizi güncelleyerek 12 aylık hedef fiyatımızı %6 artırarak 30,1 TL/hisse seviyesine yükselttik.

Bu, %26 yukarı potansiyele işaret ediyor (kapsamımızdaki şirketlerin ortalama 12 aylık potansiyeli: %54). Bu nedenle, hisseler için Tut önerimizi yineliyoruz (Ocak 2022’de Al tavsiyesinden düşürülmüştü; o tarihten bu yana hisseler BIST-100 endeksinin %60 gerisinde kaldı ve USD bazında %33 değer kaybetti).

Hesaplamalarımıza göre hisseler, 2025T/2026T için sırasıyla 19x/8x F/K çarpanından işlem görüyor (10 yıllık tarihsel medyan: 8x) ve 9x/6x FD/FAVÖK (10 yıllık tarihsel medyan: 5x).

FAVÖK/ton bazında dip seviyesi görülmüş olabilir; ancak orta vadede döngüsel kârlılığa surdurulebilir sekilde ulaşmak zor: Kısa vadede faaliyet kârlılığı üzerinde baskılar devam ediyor. Bölgesel talep ve fiyatlardaki yumuşama nedeniyle 2Ç25T FAVÖK/ton (UFRS bazli) beklentimiz 70 USD (1Ç25: 60 USD, 2Ç24: 101 USD).

Küresel gümrük vergilerinin kısmen kalkması, 2025 yılının ikinci yarısında sınırlı bir toparlanma sağlayabilir; yıllık bazda 2025T için 85 USD/ton (2024: 82 USD) seviyesine yükselmesini bekliyoruz. 2026’da ise yurt içinde daha düşük faiz ortamı, daha yüksek AB büyümesi ve bölgesel altyapı projeleri sayesinde 110 USD/ton seviyesine doğru kademeli toparlanma öngörüyoruz.

Ancak küresel kapasite fazlası ve ucuz ithalat baskısı, bu toparlanmanın hızını sınırlayacaktır. Bu nedenle, 4Ç24’teki 35 USD/ton seviyesinin dip olduğunu düşünüyoruz ancak orta döngü kârlılık seviyesi (bizim tahminimizle ~140 USD/ton) 2027’nin ikinci yarisina kadar surduurlebilir sekilde ulaşılması zor bir hedef olabilir.

Yatırım harcamaları 2024’te zirve yaptı ancak tarihsel ortalamaların oldukça üzerinde kalmaya devam ediyor: Ana çekincelerimizden biri, Erdemir’in artan yatırım harcamalarının serbest nakit akışı üzerindeki seyreltilici etkisidir. Tahminlerimize göre, şirketin 2025’te USD825m, 2026-2030 araliginda ise yillik USD700m-800m aralaginda yatırım harcaması gerçekleştirmesini bekliyoruz (2011–2020 ortalaması: yılda USD211m). Bu yatırımlar uzun vadeli görünüm açısından destekleyici olsa da kısa vadede somut katkı sınırlıdır. Hatırlatmak gerekirse, çok katmanlı yatırım programı şunları kapsamaktadır: 1) modernizasyon yatırımları, 2) USD550m tahmini maliyetli, 3.0 mtpa kapasiteli pelet tesisi yatırımı, 3) 3.2 milyar USD tahmini maliyetli karbon emisyonlarını azaltmaya yönelik elektrik ark ocağı, doğrudan indirgenmiş demir (DRI) ve ~1.000 MW’lık güneş enerjisi projelerini içeren yatırımlar.

Altın madenciliği projesinin değer yaratma potansiyeli düşükten yüksek seviyelere kadar farklılık gösterebilir; ancak her senaryoda, 2028’e kadar şirketin nakit akışına olumsuz yansıması beklenmektedir: Bölgedeki benzer projeler ve senaryo bazlı analizler dikkate alındığında, Ermaden’in Sivas’taki altın keşfi küçük ölçekli bir kaynak olarak, örneğin Demir Export’un işlettiği Bakırtepe’ye benzer bir düzeyde kalabilir. Ancak yaklaşık 1 milyon ons civarında bir rezervin doğrulanması durumunda, bu saha Erdemir için stratejik açıdan anlamlı bir varlığa dönüşebilir.

Altın fiyatlarının yüksek seyrettiği bir ortamda (örneğin ons başına 4.000 USD), 160 bin ons gibi görece küçük bir kaynak bile güçlü bir ekonomik değer sunabilirken, 480 bin ons civarındaki orta büyüklükte bir saha yaklaşık USD500m seviyesinde vergi öncesi net bugünkü değer yaratma potansiyeline sahiptir. En olumlu senaryoda bu değer 1 milyar USDna yaklaşabilir ki bu da Erdemir’in piyasa değeri düşünüldüğünde kayda değer bir büyüklüktür. Proje hayata geçirilirse, büyük olasılıkla açık ocak madenciliği ve yığın liç yöntemiyle işletilecektir.

Elbette bu değerlemeler henüz varsayımsaldır ve nihai tablo, 2025 yılında tamamlanması beklenen UMREK uyumlu rezerv raporunun ortaya koyacağı sonuçlara bağlıdır. Özetle, Sivas’taki altın keşfi Erdemir açısından uzun vadeli bir opsiyon değeri sunuyor; senaryoya bağlı olarak vergi öncesi net bugünkü değerin USD200m ile 1 milyar USD arasında şekillenebileceğini öngörüyoruz.

Altın Keşfinin Temel Değerleme İçindeki Konumlandırılması

Erdemir, Temmuz 2024’te yaptığı açıklamada, yüzde 90 oranında sahip olduğu madencilik iştiraki Ermaden’in Sivas ilinde bir altın yatağına ulaştığını duyurdu.

Bu keşif, hâlen UMREK (Türkiye’nin ulusal maden rezerv raporlama standardı) çerçevesinde kaynak belirleme sürecinden geçmektedir. Henüz resmi bir rezerv miktarı açıklanmamıştır. Biz ise, Demir Export ve Çöpler gibi bölgesel emsalleri ve mevcut teknik dokümanları (Çevresel Etki Değerlendirme raporu vb.) baz alarak söz konusu kaynağın olası büyüklüğü ve uzun vadeli ekonomik değerini tahmin etmeye çalışıyoruz.

Analizimiz yalnızca ekonomik değerleme üzerine odaklanmaktadır. Bu kapsamda, ons başına 4.000 USD altın fiyatı ve yüzde 13 USD iskonto oranı varsayımıyla birkaç farklı geliştirme senaryosu oluşturulmuştur. Tüm varsayımlar, yeşil alan niteliğinde bir proje gelişimini esas almakta olup yatırım harcamalarının 2025 sonlarında başlaması öngörülmektedir. Bu senaryo analizinin amacı, potansiyel değeri kesin olarak tahmin etmek değil; söz konusu altın keşfini Erdemir’in temel faaliyetleri bağlamında değerlendirmek ve potansiyel yukarı yönlü değerleme aralığını, varsa, yaklaşık olarak ortaya koymaktır.

Bölge ve Mevcut/Benzer Potansiyel Sahalar:

Türkiye'nin Sivas bölgesi, tarihsel olarak büyük ölçekli altın madenleriyle tanınmasa da, kıyaslama açısından faydalı olabilecek küçük ve orta ölçekli altın yataklarına ev sahipliği yapmaktadır. Özellikle, Demir Export’un Bakırtepe Altın Madeni (Kangal, Sivas) jeoloji ve ölçek açısından yakın bir benzerlik sunmaktadır.

• Bakırtepe Altın Madeni (Demir Export, Koç Holding) – 2000’li yılların ortasında keşfedilen bu açık ocak yığın liçi tesisi, Sivas’ın yaklaşık 80 km güneydoğusunda yer almaktadır. Bakırtepe Çevresel Etki Değerlendirme (ÇED) raporu 2013 yılında onaylanmış, maden 2015 yılında altın üretimine başlamıştır. İlk başvurularda yaklaşık 150.000 ons jeolojik altın kaynağı ve 4,0 ton (yaklaşık 128.600 ons) işletilebilir rezerv bildirilmiştir. Maden, siyanürlü yığın liçi yöntemiyle yılda yaklaşık 1,5 milyon ton cevher işleme kapasitesiyle tasarlanmıştır.

2023 yılı itibarıyla Bakırtepe toplamda yaklaşık 93.000 ons altın üretmiş olup, işletmeci komşu alanlarda yeni açık ocaklarla genişleme planlarını sürdürmektedir. (Dikkat çekici olarak, bu genişleme için yürütülen yeni ÇED süreçleri hassas biyoçeşitlilik nedeniyle yerel çevresel muhalefetle karşılaşmıştır; bu durum izin süreçlerinin zorlu olabileceğini göstermektedir – bu raporda ESG/izinleme konularına detaylı olarak değinilmemektedir.) Bakırtepe örneği, ömrü boyunca yaklaşık 3–5 ton altın üretmiş, yıllık 10–15 bin ons düzeyinde mütevazı bir üretim hızına sahip küçük ölçekli bir yatağa işaret etmektedir.

• Çöpler Altın Madeni (SSR Mining, Lidya Madencilik) – Erzincan ilinde, Sivas’ın yaklaşık 250 km doğusunda yer alan Çöpler madeni 1990’lı yılların sonlarında keşfedilmiş ve 2010 yılında altın üretimine başlamıştır. Başlangıçta yüzeydeki (oksit) cevherden altın elde etmeye odaklanan bir yığın liçi tesisi olarak kurulmuş, ancak zamanla hem yüzey hem de derin (sülfürlü) cevheri işleyebilen büyük ölçekli bir işletmeye dönüşmüştür. Maden, eski volkanik ve intrüzif kayaçların oluşturduğu büyük bir altın ve bakır sisteminin üzerinde yer almaktadır.

2023 sonu itibarıyla, madende yaklaşık 67 milyon ton altın içeren kayaç bulunmakta olup, ortalama altın tenörü ton başına 2,32 gram düzeyindedir ve bu da yaklaşık 5,1 milyon ons altın içeriğine karşılık gelmektedir. Altın, cevherin tipine göre farklı yöntemlerle geri kazanılmaktadır: yüzeydeki oksitli cevher yığın liçi yöntemiyle, derindeki sülfürlü cevher ise yüksek basınçlı oksidasyon tekniğiyle işlenmektedir. Altın geri kazanım oranları oksit cevherde yaklaşık %61 iken, sülfürlü cevherde %91’e kadar çıkabilmektedir. Madenin yıllık yaklaşık 281.000 ons altın üretmesi ve toplamda 2038 yılına kadar 4,25 milyon ons altın üretmiş olması beklenmektedir.

• Himmetdede Altın Madeni (Koza Altın) –

Her ne kadar Sivas sınırları dışında yer alsa da (Kayseri ilinde, Kayseri’nin yaklaşık 35 km kuzeybatısında), Himmetdede jeolojik olarak İç Anadolu’nun kuzey merkez kuşağında yer almakta olup, bölgedeki üst ölçekli yatak büyüklüğünü anlamak açısından önemli bir örnek teşkil etmektedir. Açık ocak yığın liçi yöntemiyle işletilen madende (yer altı potansiyeli de bulunmaktadır) 2013 civarında geliştirme çalışmaları başlamış, 2015 yılında üretime geçilmiştir.

Himmetdede, küresel ölçekte değerlendirildiğinde “küçük” bir altın madeni olarak kabul edilmekte olup, toplam altın rezervi 30 tonun (yaklaşık 1 milyon ons) altındadır. Madende genellikle düşük tenörlü cevher (<1 g/ton altın) yüksek işleme kapasitesiyle değerlendirilmekte olup, bu durum tenörden ziyade ölçeğe dayalı bir işletme stratejisini yansıtmaktadır. Kaynak Büyüklüğü: Henüz yayımlanmış sondaj sonuçları bulunmadığı için, barındırdığı potansiyel altın miktarını (kaynak bazında) üç farklı senaryo altında çerçeveliyoruz:

• Düşük Senaryo:

~5 ton altın içeriği (yaklaşık 160.000 ons). Bu senaryo, Bakırtepe ölçeğine benzer; esasen küçük ölçekli, uydu niteliğinde bir yatak anlamına gelir. Yaklaşık 1 g/ton tenörle 5–6 milyon ton civarında cevhere karşılık gelebilir.

• Baz Senaryo:

~15 ton altın içeriği (yaklaşık 480.000 ons). Bu senaryo, orta düzeyde bir başarıyı temsil eder – Bakırtepe’nin birkaç katı büyüklüğünde olmakla birlikte hâlâ bölge ölçeği içerisinde kalmaktadır. (Karşılaştırma açısından, 15 ton, Himmetdede kaynak büyüklüğünün yaklaşık yarısı olup, Türkiye’de altın madenciliğine yeni giren bir oyuncu için “önemli potansiyel” olarak değerlendirilebilecek bir düzeydedir.) Bu büyüklükte bir kaynak, yaklaşık 15–20 milyon ton cevhere (~1 g/ton) veya daha düşük tenörle daha yüksek cevher miktarına denk gelebilir.

• Yüksek Senaryo: ~30 ton altın içeriği (yaklaşık 960.000 ons). Bu iyimser senaryo yaklaşık 1 milyon ons düzeyine yaklaşmakta olup, bugüne kadar Orta Anadolu altın sahalarında tespit edilmiş en üst ölçeklere yakın bir büyüklüktedir. Bu seviyeye ulaşmak, Sivas sahasında birden fazla mineralize zon bulunmasını veya olağanüstü güçlü bir sistemin varlığını gerektirebilir. Örneğin, yaklaşık 1 g/ton tenörle 30 milyon ton civarında cevher anlamına gelebilir. Bu senaryo iddialı olmakla birlikte, potansiyel yukarı yönlü değeri değerlendirebilmek adına analiz kapsamına dahil edilmiştir.

Üretim Ölçeği:

Varsayılan kaynak tonajları ve bölgesel ÇED verileri dikkate alındığında, cevher işleme kapasitesinin yıllık 1,0 ile 3,0 milyon ton aralığında olması öngörülmektedir. Küçük ölçekli senaryoda yaklaşık 1,0 milyon ton/yıl, baz senaryoda 1,5 milyon ton/yıl (Bakırtepe’nin tasarım kapasitesiyle uyumlu), yüksek senaryoda ise daha büyük bir kaynak için ölçeklendirilmiş şekilde yaklaşık 3,0 milyon ton/yıl işleme kapasitesi varsayılmaktadır. Ortalama 1 g/ton altın tenörü ve %70 geri kazanım oranı üzerinden bu işleme seviyeleri yıllık yaklaşık 20 ila 70 bin ons altın üretimi anlamına gelmektedir. Örneğin, baz senaryoda 1,5 milyon ton/yıl kapasiteyle yaklaşık 34 bin ons/yıl altın üretimi öngörülmekte olup, bu seviye Türkiye’deki orta ölçekli altın işletmeleriyle paralellik göstermektedir.

Yüksek senaryoda ise 3 milyon ton/yıl işleme kapasitesiyle yaklaşık 67 bin ons/yıl üretim mümkün olabilir ki bu da Koza Altın’ın büyük ölçekli madenlerine yaklaşan bir seviyedir. Karşılaştırma açısından, Himmetdede madeni 2015–2023 yılları arasında ortalama 58 bin ons/yıl üretim gerçekleştirmiş; 2016 yılında yaklaşık 100 bin ons, 2017 yılında ise 73 bin ons ile zirve seviyelere ulaşmıştır.

Ekonomik Değerleme ve Net Bugünkü Değer (NBD) Analizi:

Yukarıdaki varsayımlar doğrultusunda, her senaryo için iskonto edilmiş nakit akışlarını modelleyerek projenin net bugünkü değerini (NBD) hesapladık. %13 iskonto oranı, yüksek riskli maden projeleri için yaygın olarak kullanılan eşik getiri oranıyla uyumludur. Altın fiyatı olarak agresif yukarı yönlü bir senaryo kapsamında, 2025 sabit fiyatlarıyla ons başına 4.000 USD (reel ve sabit) alınmıştır. Tüm değerler 2025 yılı sabit USD cinsindendir. NBD hesaplaması 2025 yılı sonunda (projenin varsayımsal başlangıç tarihi) yapılmıştır.

Temel çıktı değerleri aşağıdaki gibidir:

• Düşük Senaryo: Yaklaşık 22 bin ons/yıl üretim yapan 5 yıllık kısa ömürlü bir maden. Altın fiyatı ons başına 4.000 USD olsa bile, bu küçük ölçekli yapı sınırlı üretim nedeniyle yaklaşık 200 milyon USD düzeyinde bir net bugünkü değer (vergi öncesi, %13 iskonto oranı) yaratmaktadır. Bu değerleme, yüksek marjları (4.000 USD/ons gelir karşısında yaklaşık 700 USD/ons maliyet) yansıtmakla birlikte, toplam üretilebilecek altın miktarının sınırlı olması nedeniyle sınırlı kalmaktadır.

• Baz Senaryo: 10 yıllık maden ömrü, yaklaşık 34 bin ons/yıl üretim ve 50 milyon USD düzeyinde başlangıç yatırım harcaması varsayılmaktadır. Bu senaryoda %13 iskonto oranıyla net bugünkü değer yaklaşık 500 milyon USD seviyesindedir. Yıllık yaklaşık 136 milyon USD gelir (34 bin ons × 4.000 USD) ve yaklaşık 20 milyon USD işletme maliyetiyle, tam kapasite üretim başladığında yıllık yaklaşık 116 milyon USD nakit akışı yaratmaktadır. Geri ödeme süresi oldukça kısadır (üretimin ilk bir veya iki yılı içinde) ve proje hayata geçirilirse Erdemir için önemli bir değer artışı sağlayabilir.

• Yüksek Senaryo: 10 yıllık maden ömrü varsayımıyla, yılda 3 milyon ton cevher işlenerek yaklaşık 67 bin ons/yıl üretim yapılmaktadır. 150 milyon USD düzeyindeki yüksek yatırım harcamasına rağmen, bu iyimser senaryoda net bugünkü değer 1,0 milyar USDna yaklaşmaktadır. Proje, yıllık yaklaşık 270 milyon USD gelir (67.500 ons × 4.000 USD) ve yaklaşık 34 milyon USD maliyet ile, ilk yıllarda yılda 230 milyon USDnın üzerinde serbest nakit akışı yaratabilmektedir.

Oldukça büyük bir ekonomik potansiyele işaret eden bu senaryo, ancak yaklaşık 1 milyon ons büyüklüğünde bir kaynağın keşfi durumunda gerçekleşebilir. Sonuç: Bölgesel benzer projeler ve oluşturulan senaryolar temelinde yapılan değerlendirmeye göre, Ermaden’in Sivas’taki altın keşfi, küçük ölçekli bir kaynak olması durumunda (örneğin Bakırtepe benzeri) Erdemir için sınırlı bir katkı sağlarken, yaklaşık 1 milyon ons seviyesine yaklaşan bir rezervin doğrulanması durumunda şirket için dönüştürücü nitelikte yeni bir faaliyet alanı oluşturabilir. Yüksek altın fiyatı ortamında (ons başına 4.000 USD), 160 bin ons gibi küçük bir keşif dahi güçlü ekonomik değer sunmakta; yaklaşık 480 bin ons’luk orta ölçekli bir kaynak ise 500 milyon USD seviyesinde net bugünkü değer yaratabilmektedir.

En iyimser senaryo olan 1 milyon ons seviyesine yakın bir keşif ise yaklaşık 1 milyar USD düzeyinde bir net bugünkü değere ulaşmakta olup, bu büyüklük Erdemir için son derece anlamlıdır. Bu değerlerin tamamıyla varsayımsal olduğu ve nihai sonuçların devam eden arama faaliyetlerine bağlı olduğu özellikle vurgulanmalıdır. 2025 yılında tamamlanması beklenen UMREK uyumlu rezerv çalışması, cevherin büyüklüğü ve tenörü hakkında ilk somut verileri sunacaktır. Bu veriler açıklandıktan sonra daha kesin bir ekonomik değerlendirme yapılabilecektir.

Şimdilik, Sivas bölgesindeki benzer projeler dikkate alındığında, onlarca ton altın içeren bir yatağın bulunması ihtimali gerçekçi görünmektedir. Türkiye'de bu tür bir madenin geliştirilmesi teknik açıdan oldukça uygulanabilir bir süreçtir – açık ocak madenciliği ve yığın liçi yöntemleri yaygın ve yerleşik uygulamalardır – ve altın fiyatlarının güçlü seyretmesi durumunda ekonomik olarak caziptir.

Özetle, Sivas’taki altın keşfi Erdemir için uzun vadeli ekonomik değer yaratımı açısından önemli bir potansiyel sunmaktadır. Bu analizdeki varsayımlar çerçevesinde, projenin şirkete yaklaşık 200 milyon – 1 milyar USD aralığında net bugünkü değer (vergi öncesi) katkısı sağlaması mümkündür.

Yatırımcılar, keşfin bu aralık içinde hangi seviyeye karşılık geldiğini anlayabilmek için sondaj güncellemeleri ve rezerv raporunun yayımlanmasını bekleyeceklerdir. Erdemir’in madencilik alanındaki stratejik adımları (özellikle Bingöl’deki büyük demir cevheri projesiyle birlikte), potansiyel olarak değerli bir altın varlığı ile sonuçlanabilir; bu da şirketin portföyünü çeşitlendirerek çelik sektöründeki döngüselliğe karşı önemli bir dengeleyici unsur oluşturabilir.

Ünlü & Co Yatırım, EREGL hissesinde hedef fiyatını yükseltti. Önceki raporda hisseye 28,32 Lira hedef fiyat tespit eden kurum, hedef fini 30,10 Lira olarak yükseltti,

EREGL şirketinden altın madeni bulunması gelişmelerinin hisseyi olumlu yönde etkileyeceğini tahmin eden kurum, ayrıntılı bir rapor yayınladı.

Ünlü Yatırım EREGL raporu:

Çelikte temkinli duruş; altın madenciliğinde potansiyel arayışı. Tut.

Erdemir için temel olarak makro varsayımlarımızdaki revizyonla değerlememizi (6x 2025T & 2026T FD/FAVÖK (duzeltilmis net borc)) hedefiyle ve tahminlerimizi güncelleyerek 12 aylık hedef fiyatımızı %6 artırarak 30,1 TL/hisse seviyesine yükselttik.

Bu, %26 yukarı potansiyele işaret ediyor (kapsamımızdaki şirketlerin ortalama 12 aylık potansiyeli: %54). Bu nedenle, hisseler için Tut önerimizi yineliyoruz (Ocak 2022’de Al tavsiyesinden düşürülmüştü; o tarihten bu yana hisseler BIST-100 endeksinin %60 gerisinde kaldı ve USD bazında %33 değer kaybetti).

Hesaplamalarımıza göre hisseler, 2025T/2026T için sırasıyla 19x/8x F/K çarpanından işlem görüyor (10 yıllık tarihsel medyan: 8x) ve 9x/6x FD/FAVÖK (10 yıllık tarihsel medyan: 5x).

FAVÖK/ton bazında dip seviyesi görülmüş olabilir; ancak orta vadede döngüsel kârlılığa surdurulebilir sekilde ulaşmak zor: Kısa vadede faaliyet kârlılığı üzerinde baskılar devam ediyor. Bölgesel talep ve fiyatlardaki yumuşama nedeniyle 2Ç25T FAVÖK/ton (UFRS bazli) beklentimiz 70 USD (1Ç25: 60 USD, 2Ç24: 101 USD).

Küresel gümrük vergilerinin kısmen kalkması, 2025 yılının ikinci yarısında sınırlı bir toparlanma sağlayabilir; yıllık bazda 2025T için 85 USD/ton (2024: 82 USD) seviyesine yükselmesini bekliyoruz. 2026’da ise yurt içinde daha düşük faiz ortamı, daha yüksek AB büyümesi ve bölgesel altyapı projeleri sayesinde 110 USD/ton seviyesine doğru kademeli toparlanma öngörüyoruz.

Ancak küresel kapasite fazlası ve ucuz ithalat baskısı, bu toparlanmanın hızını sınırlayacaktır. Bu nedenle, 4Ç24’teki 35 USD/ton seviyesinin dip olduğunu düşünüyoruz ancak orta döngü kârlılık seviyesi (bizim tahminimizle ~140 USD/ton) 2027’nin ikinci yarisina kadar surduurlebilir sekilde ulaşılması zor bir hedef olabilir.

Yatırım harcamaları 2024’te zirve yaptı ancak tarihsel ortalamaların oldukça üzerinde kalmaya devam ediyor: Ana çekincelerimizden biri, Erdemir’in artan yatırım harcamalarının serbest nakit akışı üzerindeki seyreltilici etkisidir. Tahminlerimize göre, şirketin 2025’te USD825m, 2026-2030 araliginda ise yillik USD700m-800m aralaginda yatırım harcaması gerçekleştirmesini bekliyoruz (2011–2020 ortalaması: yılda USD211m). Bu yatırımlar uzun vadeli görünüm açısından destekleyici olsa da kısa vadede somut katkı sınırlıdır. Hatırlatmak gerekirse, çok katmanlı yatırım programı şunları kapsamaktadır: 1) modernizasyon yatırımları, 2) USD550m tahmini maliyetli, 3.0 mtpa kapasiteli pelet tesisi yatırımı, 3) 3.2 milyar USD tahmini maliyetli karbon emisyonlarını azaltmaya yönelik elektrik ark ocağı, doğrudan indirgenmiş demir (DRI) ve ~1.000 MW’lık güneş enerjisi projelerini içeren yatırımlar.

Altın madenciliği projesinin değer yaratma potansiyeli düşükten yüksek seviyelere kadar farklılık gösterebilir; ancak her senaryoda, 2028’e kadar şirketin nakit akışına olumsuz yansıması beklenmektedir: Bölgedeki benzer projeler ve senaryo bazlı analizler dikkate alındığında, Ermaden’in Sivas’taki altın keşfi küçük ölçekli bir kaynak olarak, örneğin Demir Export’un işlettiği Bakırtepe’ye benzer bir düzeyde kalabilir. Ancak yaklaşık 1 milyon ons civarında bir rezervin doğrulanması durumunda, bu saha Erdemir için stratejik açıdan anlamlı bir varlığa dönüşebilir.

Altın fiyatlarının yüksek seyrettiği bir ortamda (örneğin ons başına 4.000 USD), 160 bin ons gibi görece küçük bir kaynak bile güçlü bir ekonomik değer sunabilirken, 480 bin ons civarındaki orta büyüklükte bir saha yaklaşık USD500m seviyesinde vergi öncesi net bugünkü değer yaratma potansiyeline sahiptir. En olumlu senaryoda bu değer 1 milyar USDna yaklaşabilir ki bu da Erdemir’in piyasa değeri düşünüldüğünde kayda değer bir büyüklüktür. Proje hayata geçirilirse, büyük olasılıkla açık ocak madenciliği ve yığın liç yöntemiyle işletilecektir.

Elbette bu değerlemeler henüz varsayımsaldır ve nihai tablo, 2025 yılında tamamlanması beklenen UMREK uyumlu rezerv raporunun ortaya koyacağı sonuçlara bağlıdır. Özetle, Sivas’taki altın keşfi Erdemir açısından uzun vadeli bir opsiyon değeri sunuyor; senaryoya bağlı olarak vergi öncesi net bugünkü değerin USD200m ile 1 milyar USD arasında şekillenebileceğini öngörüyoruz.

Altın Keşfinin Temel Değerleme İçindeki Konumlandırılması

Erdemir, Temmuz 2024’te yaptığı açıklamada, yüzde 90 oranında sahip olduğu madencilik iştiraki Ermaden’in Sivas ilinde bir altın yatağına ulaştığını duyurdu.

Bu keşif, hâlen UMREK (Türkiye’nin ulusal maden rezerv raporlama standardı) çerçevesinde kaynak belirleme sürecinden geçmektedir. Henüz resmi bir rezerv miktarı açıklanmamıştır. Biz ise, Demir Export ve Çöpler gibi bölgesel emsalleri ve mevcut teknik dokümanları (Çevresel Etki Değerlendirme raporu vb.) baz alarak söz konusu kaynağın olası büyüklüğü ve uzun vadeli ekonomik değerini tahmin etmeye çalışıyoruz.

Analizimiz yalnızca ekonomik değerleme üzerine odaklanmaktadır. Bu kapsamda, ons başına 4.000 USD altın fiyatı ve yüzde 13 USD iskonto oranı varsayımıyla birkaç farklı geliştirme senaryosu oluşturulmuştur. Tüm varsayımlar, yeşil alan niteliğinde bir proje gelişimini esas almakta olup yatırım harcamalarının 2025 sonlarında başlaması öngörülmektedir. Bu senaryo analizinin amacı, potansiyel değeri kesin olarak tahmin etmek değil; söz konusu altın keşfini Erdemir’in temel faaliyetleri bağlamında değerlendirmek ve potansiyel yukarı yönlü değerleme aralığını, varsa, yaklaşık olarak ortaya koymaktır.

Bölge ve Mevcut/Benzer Potansiyel Sahalar:

Türkiye'nin Sivas bölgesi, tarihsel olarak büyük ölçekli altın madenleriyle tanınmasa da, kıyaslama açısından faydalı olabilecek küçük ve orta ölçekli altın yataklarına ev sahipliği yapmaktadır. Özellikle, Demir Export’un Bakırtepe Altın Madeni (Kangal, Sivas) jeoloji ve ölçek açısından yakın bir benzerlik sunmaktadır.

• Bakırtepe Altın Madeni (Demir Export, Koç Holding) – 2000’li yılların ortasında keşfedilen bu açık ocak yığın liçi tesisi, Sivas’ın yaklaşık 80 km güneydoğusunda yer almaktadır. Bakırtepe Çevresel Etki Değerlendirme (ÇED) raporu 2013 yılında onaylanmış, maden 2015 yılında altın üretimine başlamıştır. İlk başvurularda yaklaşık 150.000 ons jeolojik altın kaynağı ve 4,0 ton (yaklaşık 128.600 ons) işletilebilir rezerv bildirilmiştir. Maden, siyanürlü yığın liçi yöntemiyle yılda yaklaşık 1,5 milyon ton cevher işleme kapasitesiyle tasarlanmıştır.

2023 yılı itibarıyla Bakırtepe toplamda yaklaşık 93.000 ons altın üretmiş olup, işletmeci komşu alanlarda yeni açık ocaklarla genişleme planlarını sürdürmektedir. (Dikkat çekici olarak, bu genişleme için yürütülen yeni ÇED süreçleri hassas biyoçeşitlilik nedeniyle yerel çevresel muhalefetle karşılaşmıştır; bu durum izin süreçlerinin zorlu olabileceğini göstermektedir – bu raporda ESG/izinleme konularına detaylı olarak değinilmemektedir.) Bakırtepe örneği, ömrü boyunca yaklaşık 3–5 ton altın üretmiş, yıllık 10–15 bin ons düzeyinde mütevazı bir üretim hızına sahip küçük ölçekli bir yatağa işaret etmektedir.

• Çöpler Altın Madeni (SSR Mining, Lidya Madencilik) – Erzincan ilinde, Sivas’ın yaklaşık 250 km doğusunda yer alan Çöpler madeni 1990’lı yılların sonlarında keşfedilmiş ve 2010 yılında altın üretimine başlamıştır. Başlangıçta yüzeydeki (oksit) cevherden altın elde etmeye odaklanan bir yığın liçi tesisi olarak kurulmuş, ancak zamanla hem yüzey hem de derin (sülfürlü) cevheri işleyebilen büyük ölçekli bir işletmeye dönüşmüştür. Maden, eski volkanik ve intrüzif kayaçların oluşturduğu büyük bir altın ve bakır sisteminin üzerinde yer almaktadır.

2023 sonu itibarıyla, madende yaklaşık 67 milyon ton altın içeren kayaç bulunmakta olup, ortalama altın tenörü ton başına 2,32 gram düzeyindedir ve bu da yaklaşık 5,1 milyon ons altın içeriğine karşılık gelmektedir. Altın, cevherin tipine göre farklı yöntemlerle geri kazanılmaktadır: yüzeydeki oksitli cevher yığın liçi yöntemiyle, derindeki sülfürlü cevher ise yüksek basınçlı oksidasyon tekniğiyle işlenmektedir. Altın geri kazanım oranları oksit cevherde yaklaşık %61 iken, sülfürlü cevherde %91’e kadar çıkabilmektedir. Madenin yıllık yaklaşık 281.000 ons altın üretmesi ve toplamda 2038 yılına kadar 4,25 milyon ons altın üretmiş olması beklenmektedir.

• Himmetdede Altın Madeni (Koza Altın) –

Her ne kadar Sivas sınırları dışında yer alsa da (Kayseri ilinde, Kayseri’nin yaklaşık 35 km kuzeybatısında), Himmetdede jeolojik olarak İç Anadolu’nun kuzey merkez kuşağında yer almakta olup, bölgedeki üst ölçekli yatak büyüklüğünü anlamak açısından önemli bir örnek teşkil etmektedir. Açık ocak yığın liçi yöntemiyle işletilen madende (yer altı potansiyeli de bulunmaktadır) 2013 civarında geliştirme çalışmaları başlamış, 2015 yılında üretime geçilmiştir.

Himmetdede, küresel ölçekte değerlendirildiğinde “küçük” bir altın madeni olarak kabul edilmekte olup, toplam altın rezervi 30 tonun (yaklaşık 1 milyon ons) altındadır. Madende genellikle düşük tenörlü cevher (<1 g/ton altın) yüksek işleme kapasitesiyle değerlendirilmekte olup, bu durum tenörden ziyade ölçeğe dayalı bir işletme stratejisini yansıtmaktadır. Kaynak Büyüklüğü: Henüz yayımlanmış sondaj sonuçları bulunmadığı için, barındırdığı potansiyel altın miktarını (kaynak bazında) üç farklı senaryo altında çerçeveliyoruz:

• Düşük Senaryo:

~5 ton altın içeriği (yaklaşık 160.000 ons). Bu senaryo, Bakırtepe ölçeğine benzer; esasen küçük ölçekli, uydu niteliğinde bir yatak anlamına gelir. Yaklaşık 1 g/ton tenörle 5–6 milyon ton civarında cevhere karşılık gelebilir.

• Baz Senaryo:

~15 ton altın içeriği (yaklaşık 480.000 ons). Bu senaryo, orta düzeyde bir başarıyı temsil eder – Bakırtepe’nin birkaç katı büyüklüğünde olmakla birlikte hâlâ bölge ölçeği içerisinde kalmaktadır. (Karşılaştırma açısından, 15 ton, Himmetdede kaynak büyüklüğünün yaklaşık yarısı olup, Türkiye’de altın madenciliğine yeni giren bir oyuncu için “önemli potansiyel” olarak değerlendirilebilecek bir düzeydedir.) Bu büyüklükte bir kaynak, yaklaşık 15–20 milyon ton cevhere (~1 g/ton) veya daha düşük tenörle daha yüksek cevher miktarına denk gelebilir.

• Yüksek Senaryo: ~30 ton altın içeriği (yaklaşık 960.000 ons). Bu iyimser senaryo yaklaşık 1 milyon ons düzeyine yaklaşmakta olup, bugüne kadar Orta Anadolu altın sahalarında tespit edilmiş en üst ölçeklere yakın bir büyüklüktedir. Bu seviyeye ulaşmak, Sivas sahasında birden fazla mineralize zon bulunmasını veya olağanüstü güçlü bir sistemin varlığını gerektirebilir. Örneğin, yaklaşık 1 g/ton tenörle 30 milyon ton civarında cevher anlamına gelebilir. Bu senaryo iddialı olmakla birlikte, potansiyel yukarı yönlü değeri değerlendirebilmek adına analiz kapsamına dahil edilmiştir.

Üretim Ölçeği:

Varsayılan kaynak tonajları ve bölgesel ÇED verileri dikkate alındığında, cevher işleme kapasitesinin yıllık 1,0 ile 3,0 milyon ton aralığında olması öngörülmektedir. Küçük ölçekli senaryoda yaklaşık 1,0 milyon ton/yıl, baz senaryoda 1,5 milyon ton/yıl (Bakırtepe’nin tasarım kapasitesiyle uyumlu), yüksek senaryoda ise daha büyük bir kaynak için ölçeklendirilmiş şekilde yaklaşık 3,0 milyon ton/yıl işleme kapasitesi varsayılmaktadır. Ortalama 1 g/ton altın tenörü ve %70 geri kazanım oranı üzerinden bu işleme seviyeleri yıllık yaklaşık 20 ila 70 bin ons altın üretimi anlamına gelmektedir. Örneğin, baz senaryoda 1,5 milyon ton/yıl kapasiteyle yaklaşık 34 bin ons/yıl altın üretimi öngörülmekte olup, bu seviye Türkiye’deki orta ölçekli altın işletmeleriyle paralellik göstermektedir.

Yüksek senaryoda ise 3 milyon ton/yıl işleme kapasitesiyle yaklaşık 67 bin ons/yıl üretim mümkün olabilir ki bu da Koza Altın’ın büyük ölçekli madenlerine yaklaşan bir seviyedir. Karşılaştırma açısından, Himmetdede madeni 2015–2023 yılları arasında ortalama 58 bin ons/yıl üretim gerçekleştirmiş; 2016 yılında yaklaşık 100 bin ons, 2017 yılında ise 73 bin ons ile zirve seviyelere ulaşmıştır.

Ekonomik Değerleme ve Net Bugünkü Değer (NBD) Analizi:

Yukarıdaki varsayımlar doğrultusunda, her senaryo için iskonto edilmiş nakit akışlarını modelleyerek projenin net bugünkü değerini (NBD) hesapladık. %13 iskonto oranı, yüksek riskli maden projeleri için yaygın olarak kullanılan eşik getiri oranıyla uyumludur. Altın fiyatı olarak agresif yukarı yönlü bir senaryo kapsamında, 2025 sabit fiyatlarıyla ons başına 4.000 USD (reel ve sabit) alınmıştır. Tüm değerler 2025 yılı sabit USD cinsindendir. NBD hesaplaması 2025 yılı sonunda (projenin varsayımsal başlangıç tarihi) yapılmıştır.

Temel çıktı değerleri aşağıdaki gibidir:

• Düşük Senaryo: Yaklaşık 22 bin ons/yıl üretim yapan 5 yıllık kısa ömürlü bir maden. Altın fiyatı ons başına 4.000 USD olsa bile, bu küçük ölçekli yapı sınırlı üretim nedeniyle yaklaşık 200 milyon USD düzeyinde bir net bugünkü değer (vergi öncesi, %13 iskonto oranı) yaratmaktadır. Bu değerleme, yüksek marjları (4.000 USD/ons gelir karşısında yaklaşık 700 USD/ons maliyet) yansıtmakla birlikte, toplam üretilebilecek altın miktarının sınırlı olması nedeniyle sınırlı kalmaktadır.

• Baz Senaryo: 10 yıllık maden ömrü, yaklaşık 34 bin ons/yıl üretim ve 50 milyon USD düzeyinde başlangıç yatırım harcaması varsayılmaktadır. Bu senaryoda %13 iskonto oranıyla net bugünkü değer yaklaşık 500 milyon USD seviyesindedir. Yıllık yaklaşık 136 milyon USD gelir (34 bin ons × 4.000 USD) ve yaklaşık 20 milyon USD işletme maliyetiyle, tam kapasite üretim başladığında yıllık yaklaşık 116 milyon USD nakit akışı yaratmaktadır. Geri ödeme süresi oldukça kısadır (üretimin ilk bir veya iki yılı içinde) ve proje hayata geçirilirse Erdemir için önemli bir değer artışı sağlayabilir.

• Yüksek Senaryo: 10 yıllık maden ömrü varsayımıyla, yılda 3 milyon ton cevher işlenerek yaklaşık 67 bin ons/yıl üretim yapılmaktadır. 150 milyon USD düzeyindeki yüksek yatırım harcamasına rağmen, bu iyimser senaryoda net bugünkü değer 1,0 milyar USDna yaklaşmaktadır. Proje, yıllık yaklaşık 270 milyon USD gelir (67.500 ons × 4.000 USD) ve yaklaşık 34 milyon USD maliyet ile, ilk yıllarda yılda 230 milyon USDnın üzerinde serbest nakit akışı yaratabilmektedir.

Oldukça büyük bir ekonomik potansiyele işaret eden bu senaryo, ancak yaklaşık 1 milyon ons büyüklüğünde bir kaynağın keşfi durumunda gerçekleşebilir. Sonuç: Bölgesel benzer projeler ve oluşturulan senaryolar temelinde yapılan değerlendirmeye göre, Ermaden’in Sivas’taki altın keşfi, küçük ölçekli bir kaynak olması durumunda (örneğin Bakırtepe benzeri) Erdemir için sınırlı bir katkı sağlarken, yaklaşık 1 milyon ons seviyesine yaklaşan bir rezervin doğrulanması durumunda şirket için dönüştürücü nitelikte yeni bir faaliyet alanı oluşturabilir. Yüksek altın fiyatı ortamında (ons başına 4.000 USD), 160 bin ons gibi küçük bir keşif dahi güçlü ekonomik değer sunmakta; yaklaşık 480 bin ons’luk orta ölçekli bir kaynak ise 500 milyon USD seviyesinde net bugünkü değer yaratabilmektedir.

En iyimser senaryo olan 1 milyon ons seviyesine yakın bir keşif ise yaklaşık 1 milyar USD düzeyinde bir net bugünkü değere ulaşmakta olup, bu büyüklük Erdemir için son derece anlamlıdır. Bu değerlerin tamamıyla varsayımsal olduğu ve nihai sonuçların devam eden arama faaliyetlerine bağlı olduğu özellikle vurgulanmalıdır. 2025 yılında tamamlanması beklenen UMREK uyumlu rezerv çalışması, cevherin büyüklüğü ve tenörü hakkında ilk somut verileri sunacaktır. Bu veriler açıklandıktan sonra daha kesin bir ekonomik değerlendirme yapılabilecektir.

Şimdilik, Sivas bölgesindeki benzer projeler dikkate alındığında, onlarca ton altın içeren bir yatağın bulunması ihtimali gerçekçi görünmektedir. Türkiye'de bu tür bir madenin geliştirilmesi teknik açıdan oldukça uygulanabilir bir süreçtir – açık ocak madenciliği ve yığın liçi yöntemleri yaygın ve yerleşik uygulamalardır – ve altın fiyatlarının güçlü seyretmesi durumunda ekonomik olarak caziptir.

Özetle, Sivas’taki altın keşfi Erdemir için uzun vadeli ekonomik değer yaratımı açısından önemli bir potansiyel sunmaktadır. Bu analizdeki varsayımlar çerçevesinde, projenin şirkete yaklaşık 200 milyon – 1 milyar USD aralığında net bugünkü değer (vergi öncesi) katkısı sağlaması mümkündür.

Yatırımcılar, keşfin bu aralık içinde hangi seviyeye karşılık geldiğini anlayabilmek için sondaj güncellemeleri ve rezerv raporunun yayımlanmasını bekleyeceklerdir. Erdemir’in madencilik alanındaki stratejik adımları (özellikle Bingöl’deki büyük demir cevheri projesiyle birlikte), potansiyel olarak değerli bir altın varlığı ile sonuçlanabilir; bu da şirketin portföyünü çeşitlendirerek çelik sektöründeki döngüselliğe karşı önemli bir dengeleyici unsur oluşturabilir.