Gedik Yatırım Otomotiv Hissesi İçin Negatif Görüş Bildirdi

Gedik Yatırım Otomotiv Hissesi İçin Negatif Görüş Bildirdi. ODMD verileri açıklandı. Türkiye' de otomotiv sektörü değerlendirmesi verileri olan sonuçları borsada işlem gören hisseler için değerlendirildi.

Yayınlama Tarihi: 02.09.2025 20:45

—

Son Güncelleme: 02.09.2025 20:45

Gedik Yatırım Otomotiv Hissesi İçin Negatif Görüş Bildirdi. ODMD verileri açıklandı. Türkiye' de otomotiv sektörü değerlendirmesi verileri olan sonuçları borsada işlem gören hisseler için değerlendirildi.

Gedik Yatırım borsada işlem gören otomotiv hisseleri olan TOASO, FROTO ve DOAS için verileri değerlendirdi.

DOAS ve TOASO için nötr değerlendirme yapan kurum FROTO için negatif görüş bildirdi.

Gedik Yatırım ODMD verileri raporu:

Hafif Araç Pazarı Ağu25'te yıllık %13 büyüme kaydetti (Nötr)

Satışlar yıllık bazda güçlü olsa da bir miktar ivme kaybı mevcut… Otomotiv Distribütörleri ve Mobilite Derneği’nin (ODMD) verilerine göre, Ağustos ayında Binek Araç (PC) satışları yıllık %19 artışla 82,2 bin adede (Tem25: 84,2 bin), Hafif Ticari Araç (LCV) satışları ise %7 düşüşle 19,4 bin adede (Haz25: 23,5 bin) ulaştı.

Hafif Araç (LV: PC+LCV) satışları yıllık %13 artarak 101,7 bin adet seviyesine çıktı. (Tem25: 107,7) Öte yandan; aylık bazda bir miktar aşağı normalleşme (Binek: -2%, Hafif Ticari: -17%) mevcuttur. Geçtiğimiz ay da yüksek Haziran ayı bazının etkisiyle momentum kaybı ile aylık %9 daralma görmüştük. (Binek: -4%, Hafif Ticari: -22%)

Son dönemdeki ÖTV artışlarının ardından, Ağustos satışlarında momentum kaybı gözlendi. Çoğu markada aylık bazda daralma yaşanırken; Dacia, BMW, Mercedes, Honda ve Audi görece dirençli bir performans sergiledi. Asyalı markalar da ivme kaybederek aylık sıralamalarda üst sıralarda yer alamadı; bu da önceki dönemlerdeki hâkimiyetlerinin zayıfladığına işaret ediyor. Bu tablo, rekabetçi baskıların yüksek seyrini koruduğunu ancak başlıca oyuncular arasındaki dinamiklerin değiştiğini ortaya koyuyor. Renault, Ağustos ayında da en çok satan marka konumunu koruyarak pazar liderliğini sürdürdü ve 2025’in ilk 8 ayı itibarıyla toplam satışlarda da zirvedeki yerini aldı. Renault’nun ardından Fiat, Ford, VW, Toyota, Peugeot, Opel, Hyundai, Citroën ve BYD sıralandı.

Pazar Gelişmeleri: (8A25)

o Elektrikli binek araçların pazar payı %18,5 seviyesine yükseldi (8A24: %8,4 - 7M25: %18,1 - 2024: %10,7). Hibrit araçların payı da güçlü bir artışla %26,3 seviyesine ulaştı (8A24: %15,7 - 7M25: %26,8 - 2024: %18,8). Elektrikli araçların hızlanan benimsenme süreci, tüketici tercihlerinde yapısal bir değişime işaret etmekte ve alternatif güç aktarma sistemlerinin daha geniş bir müşteri tabanı tarafından giderek daha fazla kabul gördüğünü göstermektedir. Ancak, asgari ÖTV oranlarının %10’dan %25’e yükseltilmesinin bu dönüşümün kısa vadeli hızını sınırlayabileceğini düşünüyoruz.

o SUV segmenti, perakende satışlarda ağırlığını korusa da yıllık bazda hafif düşüşle toplam satışların %62,8’ini oluşturdu (8A24: %55,5 - 2024: %56,8).

o C (kompakt) segmentinden D (orta-üst) segmente kayış durmuş görünürken, B (giriş) segmentinin payı 8A24’teki %30,9 seviyesinden 8A25 itibarıyla %25,4’e geriledi. Buna karşılık, D segment payı %9,5’ten %14,1’e yükseldi. Ancak, D segmentinin payı 5A25 itibarıyla ulaştığı %15,9’luk zirveden gerileyerek bir miktar normalleşmeye işaret etti.

o TOGG’un perakende satış hacmi Ağu25’te yıllık bazda %108 artışla 1,2 bin adede ulaşırken, 8A25’teki yıllık %42 artışla 21,1 bin adede yükseldi. Güncellenen ÖTV oranları ve fiyat eşiklerine bağlı olarak yapılan son fiyat artışlarının, önümüzdeki aylarda TOGG’un satış ivmesi üzerinde baskı oluşturabileceğini düşünüyoruz.

o BYD’nin perakende satışları Ağu25’te yıllık bazda 37 katına çıkarak 8A25 itibariyle binek otomobil segmentinde 7. sırada yer aldı (Ağu25: 12. Sıra). Ancak, fiyat artışlarının ardından sıralamadaki konumunda bir miktar yavaşlama gözlemliyoruz.

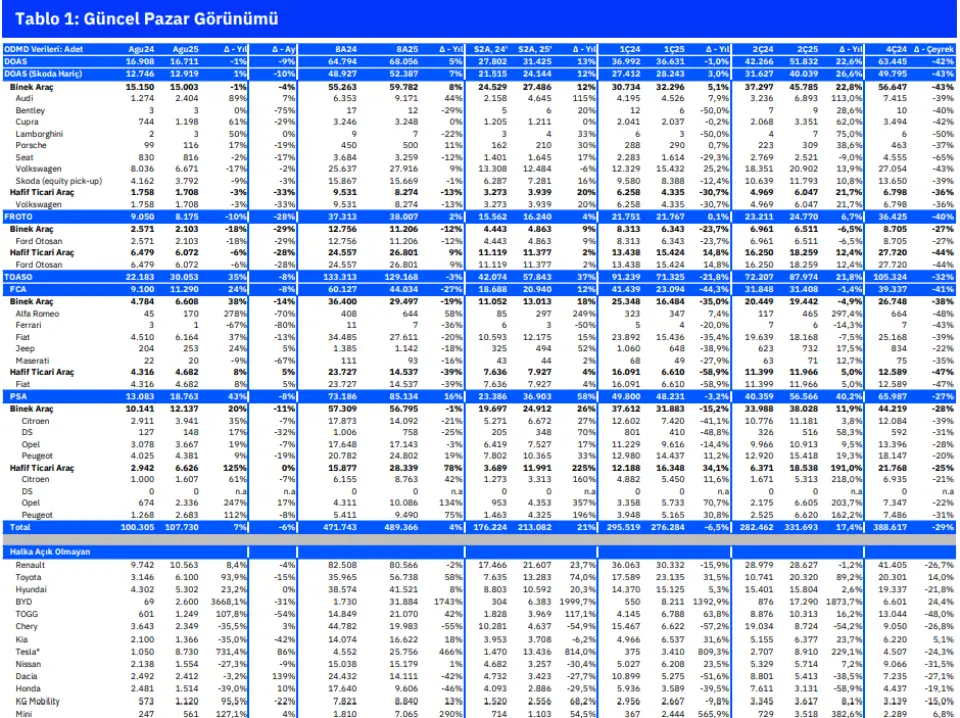

Doğus Otomotiv (DOAS TI, Endeksin Üzerinde Getiri, TL250.78/pay) Perakende satış hacmi (Skoda’nın özkaynak yöntemiyle konsolidasyonu dahil) yıllık bazda %1 iyileşse de (Skoda hariç: +%3) aylık bazda %9 (Skoda hariç: -%10) daraldı. Binek otomobil satışları (PC) yıllık %1 düşüşle (aylık -%4) 11,9 bin adede gerilerken, hafif ticari araç (LCV) satışları yıllık %17 artışla (aylık -%33) 1,5 bin adede yükseldi. Volkswagen (VW) markalı binek otomobil satışları ise yıllık %6 yükselişle (aylık -%2) 5,6 bin adede geriledi. (Nötr)

Ford Otosan (FROTO TI, Endekse Paralel Getiri, TL109.86/pay) Perakende satış hacmi, yüksek baz etkisiyle yıllık bazda %15 düşüş (aylık -%28) gösterdi. Binek otomobil satışları yıllık %26 daralışla (aylık -%29) 1,7 bin adede gerilerken, hafif ticari araç satışları yıllık %11 düşüşle (aylık -%28) 5,2 bin adede geriledi. (Negatif)

Tofaş (TOASO TI, Endekse Paralel Getiri, TL239.39/pay) FCA markaları satış hacmi (PSA markaları hariç) yıllık bazda %15 düşüş (aylık -%8) ile 9,8 bin adede geriledi. PSA markalarının satış hacmi ise FCA markalarının aksine; güçlü şekilde yıllık %13 artış (aylık -%8) gösterdi. 2Ç itibarıyla finansallara tam konsolide edilen FCA ve PSA markalarının birleşik performansına bakıldığında, binek otomobil satışlarında toparlanma (+%8 yıllık, -%12 aylık) gözlenirken, hafif ticari araç (LCV) satışları yüksek baz etkisiyle belirgin bir daralma kaydetti (yıllık -%10, aylık +%2) (bkz. sayfa 2). Sonuç olarak, Tofaş’ın toplam satış hacmi (FCA+PSA) yıllık %1 artış gösterirken aylık %8 düşüşle 26,6 bin adet oldu. (Nötr)

Gedik Yatırım borsada işlem gören otomotiv hisseleri olan TOASO, FROTO ve DOAS için verileri değerlendirdi.

DOAS ve TOASO için nötr değerlendirme yapan kurum FROTO için negatif görüş bildirdi.

Gedik Yatırım ODMD verileri raporu:

Hafif Araç Pazarı Ağu25'te yıllık %13 büyüme kaydetti (Nötr)

Satışlar yıllık bazda güçlü olsa da bir miktar ivme kaybı mevcut… Otomotiv Distribütörleri ve Mobilite Derneği’nin (ODMD) verilerine göre, Ağustos ayında Binek Araç (PC) satışları yıllık %19 artışla 82,2 bin adede (Tem25: 84,2 bin), Hafif Ticari Araç (LCV) satışları ise %7 düşüşle 19,4 bin adede (Haz25: 23,5 bin) ulaştı.

Hafif Araç (LV: PC+LCV) satışları yıllık %13 artarak 101,7 bin adet seviyesine çıktı. (Tem25: 107,7) Öte yandan; aylık bazda bir miktar aşağı normalleşme (Binek: -2%, Hafif Ticari: -17%) mevcuttur. Geçtiğimiz ay da yüksek Haziran ayı bazının etkisiyle momentum kaybı ile aylık %9 daralma görmüştük. (Binek: -4%, Hafif Ticari: -22%)

Son dönemdeki ÖTV artışlarının ardından, Ağustos satışlarında momentum kaybı gözlendi. Çoğu markada aylık bazda daralma yaşanırken; Dacia, BMW, Mercedes, Honda ve Audi görece dirençli bir performans sergiledi. Asyalı markalar da ivme kaybederek aylık sıralamalarda üst sıralarda yer alamadı; bu da önceki dönemlerdeki hâkimiyetlerinin zayıfladığına işaret ediyor. Bu tablo, rekabetçi baskıların yüksek seyrini koruduğunu ancak başlıca oyuncular arasındaki dinamiklerin değiştiğini ortaya koyuyor. Renault, Ağustos ayında da en çok satan marka konumunu koruyarak pazar liderliğini sürdürdü ve 2025’in ilk 8 ayı itibarıyla toplam satışlarda da zirvedeki yerini aldı. Renault’nun ardından Fiat, Ford, VW, Toyota, Peugeot, Opel, Hyundai, Citroën ve BYD sıralandı.

Pazar Gelişmeleri: (8A25)

o Elektrikli binek araçların pazar payı %18,5 seviyesine yükseldi (8A24: %8,4 - 7M25: %18,1 - 2024: %10,7). Hibrit araçların payı da güçlü bir artışla %26,3 seviyesine ulaştı (8A24: %15,7 - 7M25: %26,8 - 2024: %18,8). Elektrikli araçların hızlanan benimsenme süreci, tüketici tercihlerinde yapısal bir değişime işaret etmekte ve alternatif güç aktarma sistemlerinin daha geniş bir müşteri tabanı tarafından giderek daha fazla kabul gördüğünü göstermektedir. Ancak, asgari ÖTV oranlarının %10’dan %25’e yükseltilmesinin bu dönüşümün kısa vadeli hızını sınırlayabileceğini düşünüyoruz.

o SUV segmenti, perakende satışlarda ağırlığını korusa da yıllık bazda hafif düşüşle toplam satışların %62,8’ini oluşturdu (8A24: %55,5 - 2024: %56,8).

o C (kompakt) segmentinden D (orta-üst) segmente kayış durmuş görünürken, B (giriş) segmentinin payı 8A24’teki %30,9 seviyesinden 8A25 itibarıyla %25,4’e geriledi. Buna karşılık, D segment payı %9,5’ten %14,1’e yükseldi. Ancak, D segmentinin payı 5A25 itibarıyla ulaştığı %15,9’luk zirveden gerileyerek bir miktar normalleşmeye işaret etti.

o TOGG’un perakende satış hacmi Ağu25’te yıllık bazda %108 artışla 1,2 bin adede ulaşırken, 8A25’teki yıllık %42 artışla 21,1 bin adede yükseldi. Güncellenen ÖTV oranları ve fiyat eşiklerine bağlı olarak yapılan son fiyat artışlarının, önümüzdeki aylarda TOGG’un satış ivmesi üzerinde baskı oluşturabileceğini düşünüyoruz.

o BYD’nin perakende satışları Ağu25’te yıllık bazda 37 katına çıkarak 8A25 itibariyle binek otomobil segmentinde 7. sırada yer aldı (Ağu25: 12. Sıra). Ancak, fiyat artışlarının ardından sıralamadaki konumunda bir miktar yavaşlama gözlemliyoruz.

Doğus Otomotiv (DOAS TI, Endeksin Üzerinde Getiri, TL250.78/pay) Perakende satış hacmi (Skoda’nın özkaynak yöntemiyle konsolidasyonu dahil) yıllık bazda %1 iyileşse de (Skoda hariç: +%3) aylık bazda %9 (Skoda hariç: -%10) daraldı. Binek otomobil satışları (PC) yıllık %1 düşüşle (aylık -%4) 11,9 bin adede gerilerken, hafif ticari araç (LCV) satışları yıllık %17 artışla (aylık -%33) 1,5 bin adede yükseldi. Volkswagen (VW) markalı binek otomobil satışları ise yıllık %6 yükselişle (aylık -%2) 5,6 bin adede geriledi. (Nötr)

Ford Otosan (FROTO TI, Endekse Paralel Getiri, TL109.86/pay) Perakende satış hacmi, yüksek baz etkisiyle yıllık bazda %15 düşüş (aylık -%28) gösterdi. Binek otomobil satışları yıllık %26 daralışla (aylık -%29) 1,7 bin adede gerilerken, hafif ticari araç satışları yıllık %11 düşüşle (aylık -%28) 5,2 bin adede geriledi. (Negatif)

Tofaş (TOASO TI, Endekse Paralel Getiri, TL239.39/pay) FCA markaları satış hacmi (PSA markaları hariç) yıllık bazda %15 düşüş (aylık -%8) ile 9,8 bin adede geriledi. PSA markalarının satış hacmi ise FCA markalarının aksine; güçlü şekilde yıllık %13 artış (aylık -%8) gösterdi. 2Ç itibarıyla finansallara tam konsolide edilen FCA ve PSA markalarının birleşik performansına bakıldığında, binek otomobil satışlarında toparlanma (+%8 yıllık, -%12 aylık) gözlenirken, hafif ticari araç (LCV) satışları yüksek baz etkisiyle belirgin bir daralma kaydetti (yıllık -%10, aylık +%2) (bkz. sayfa 2). Sonuç olarak, Tofaş’ın toplam satış hacmi (FCA+PSA) yıllık %1 artış gösterirken aylık %8 düşüşle 26,6 bin adet oldu. (Nötr)