Gündemdeki Kurumdan Tavan Tavan Giden Hisseye Hedef Fiyat!

Gündemdeki Kurumdan Tavan Tavan Giden Hisseye Hedef Fiyat! Bulls Yatırım son günlerde borsada yaptığı işlemler ile gündemden düşmeyen aracı kurum. Kurum en son yayınladığı raporda, tavan tavan giden hisse için hedef fiyat açıkladı.

Yayınlama Tarihi: 04.12.2025 08:50

—

Son Güncelleme: 04.12.2025 08:50

Gündemdeki Kurumdan Tavan Tavan Giden Hisseye Hedef Fiyat! Bulls Yatırım son günlerde borsada yaptığı işlemler ile gündemden düşmeyen aracı kurum. Kurum en son yayınladığı raporda, tavan tavan giden hisse için hedef fiyat açıkladı.

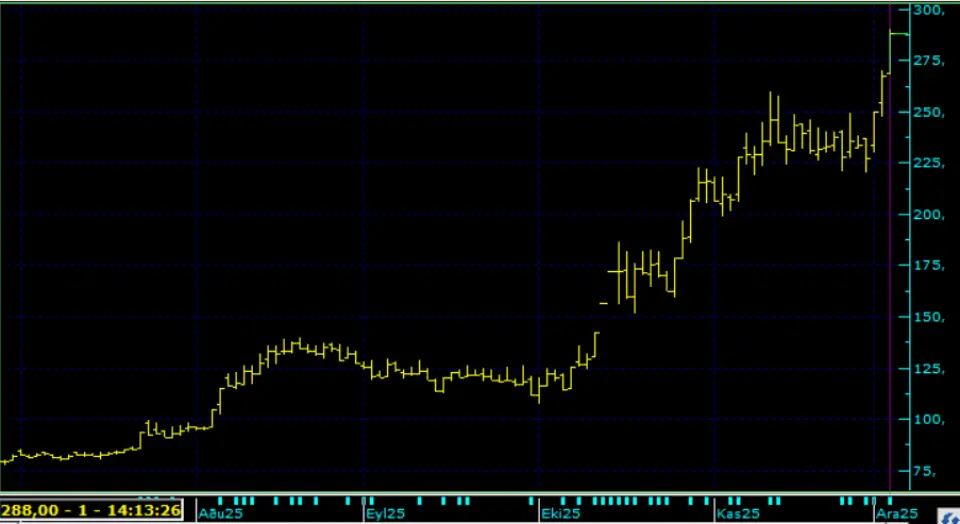

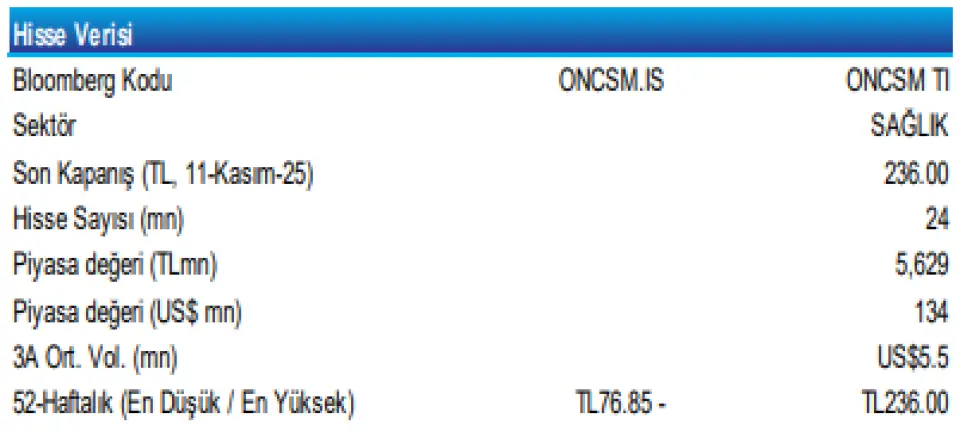

Oncosem Onkolojik Sistemler ONCSM hissesi son günlerde borsada tavan tavan gidiyor. Hisse, zaten Ekim ayı başlarından beri yükselen trendde. ONCSM 114 TL fiyatı kırdıktan sonra, hızlandı ve 2 ayda 290 TL zirve fiyata kadar adeta uçtu.

Bulls Yatırım hisse için zaten hedef fiyat raporu yayınlamıştı. Kurum hisseye 395 TL hedef fiyat vererek endeks üstü getiri potansiyeli beklediğini açıkladı.

ONCSM günlük grafik

Bulls Yatırım Oncosem Onkololojik Sistemler raporu: Endeks Üstü Getiri

Yüksek Yerlilikten Küresel İhracat Hikayesine…

Oncosem’i “Endeks Üstü Getiri” tavsiyesiyle araştırma kapsamımıza alıyor ve takip listemize ekliyoruz.

Oncosem için hesapladığımız %67 yukarı yönlü potansiyelin üç ana faktör tarafından desteklendiğini değerlendiriyoruz.

(I) İngiltere NHS ile imzalanan 6,4 mlr TL’lik sözleşme, ihracat tarafında güçlü bir büyüme adımı olarak öne çıkıyor.

(II) Kemoterapi alanındaki yüksek pazar payı ve ürünlerin yüksek yerlilik oranı, şirkete maliyet tarafında anlamlı bir rekabet avantajı sağlıyor.

(III) Sabit fiyatlı satım garantisinin sona ermesi sonrası 2025’te kârlılık belirgin şekilde artmış olup, kârlılıktaki yukarı yönlü potansiyelin devam etmesi bekleniyor.

Bu gelişmeler doğrultusunda, Oncosem’in hem yurtiçindeki güçlü performansını hem de uluslararası pazarlara açılma stratejisini, yüksek değer yaratma potansiyeli taşıyan güçlü bir büyüme hikâyesi olarak değerlendiriyoruz.

İngiltere NHS ile imzalanan 6,4 mlr TL’lik sözleşme… Şirket, %100 bağlı ortaklığı Oncosem UK üzerinden, %95 yerlilik oranıyla ürettiği ve Türkiye’de ven valfi pazarının yaklaşık %70’ini karşılayan IVein markalı ürünleriyle katıldığı 97 kalemin tamamında başarılı tedarikçi olarak seçilmiştir. Toplam ihale büyüklüğü 115 mn GBP (yaklaşık 6.400 mn TL) olup, sözleşme süresi 2+2 yıl olarak belirlenmiştir. NHS ağına dahil 704 hastanenin faydalanacağı sözleşme kapsamında ilk yıl için yaklaşık 25 mn GBP (yaklaşık 1.420 mn TL) tutarında alım yapılması planlanmaktadır. Teslimatların kasım ayı içinde başlaması öngörülmekte olup, 4Ç25’ten itibaren şirket hasılatına kademeli olarak artan anlamlı bir katkı sağlaması beklenmektedir. Bu doğrultuda, 2025/09 döneminde 523 mn TL olan hasılatın, 2025 yıl sonunda 987,4 mn TL’ye, 2026 yıl sonunda ise 1.420 mn TL’ye ulaşmasını bekliyoruz.

Yeni İhracat Fırsatları… Şirket, önümüzdeki dönemde %100 bağlı ortaklığı olan Özbekistan’daki Oncosem CA ve Almanya’daki %100 bağlı ortaklığı Oncosem GmbH üzerinden kısa-orta vadede yeni ihracat fırsatlarını değerlendirmeyi planlamaktadır. Ayrıca Rusya ve Suudi Arabistan pazarlarında “alım garantili lokal üretim” modeline dayalı projeler üzerinde çalışılmaktadır. Her iki ülkede de yerel üretim, sterilizasyon ve otomasyon hatlarını içerecek tesislere ilişkin planlama süreci devam etmekte olup, söz konusu projelerin 2026 yılı içerisinde tamamlanması hedeflenmektedir.

Kemoterapideki yüksek pazar payı ve yüksek yerlilik oranı… Türkiye’de kemoterapi tedavisi gören her iki hastadan birinin ilacı, Oncosem’in üretmekte olduğu cihaz ve setler kullanılarak hazırlanıp uygulanmaktadır. Söz konusu ürünlerin yüksek yerlilik oranıyla üretilmesi, şirkete önemli ölçüde maliyet ve kârlılık avantajı sağlamaktadır.

Sabit fiyatlı satım garantisinin kalkması, 2025’te kârlılığı artırmıştır… Şirketin 2023 - 2024 döneminde özellikle İstanbul’da ve diğer Kamu hastaneleri ile daha önce yapılan sabit fiyatlı sözleşmeler, değişken maliyet yapısı nedeniyle kârlılığı baskılayarak 2023’te 115,2 mn TL, 2024’te ise 59,2 mn TL net zarara yol açmıştır. 2024’te sabit fiyatlı satış garantisinin sona ermesiyle birlikte şirket 2025/09 döneminde 25,5 mn TL net kâr açıklamış olup, bu dönüşümün önümüzdeki dönemde kârlılığı desteklemesi beklenmektedir.

Değerleme

Oncosem Onkoloji Sistemler’i İNA analiziyle değerlemekte ve 12 aylık hedef fiyatımızı hisse başına 395 TL olarak belirmekteyiz. Bu değer, mevcut seviyelere göre %67 yükseliş potansiyeline işaret etmektedir.

Analizimizde risksiz getiri oranını başlangıçta %30 olarak almakta ve 2026’dan itibaren kademeli olarak gerileyerek 2031’de %19 seviyesine ineceğini varsaymaktayız. Ayrıca, %5,5 hisse senedi risk primi ve 0,51 beta kullanılarak değişken AOSM yaklaşımı uygulanmıştır.

Sonuç olarak, Oncosem Onkoloji Sistemler için hedef fiyatımızı 395 TL olarak belirlerken, hisse için “Endeks Üstü Getiri” tavsiyesi vermekteyiz.

Türkiye’de çeşitli hastanelerle imzalanan sözleşme sayısının istikrarlı şekilde artmasıyla birlikte, şirket kendi segmentinde yaklaşık %50 seviyesinde tahmin edilen pazar payıyla sektör lideri konumuna gelmiştir. Uluslararası tarafta ise, şirket İngiltere’deki hastanelerle toplam yaklaşık 115 mn GBP (yaklaşık 6,4 mlr TL) tutarında önemli sözleşmeler imzalamıştır. Bu anlaşmalar, önümüzdeki iki yıla ilişkin ciro görünürlüğünü güçlendirmesinin yanı sıra, şirketin küresel pazardaki konumunu da desteklemekte ve ilave sözleşmeler için alan yaratmaktadır.

Kârlılık açısından bakıldığında, son dönemde yapılan yatırımlar ve büyümenin etkisiyle şirketin daha sabit maliyet ağırlıklı bir yapıya geçtiği görülmektedir. Cirodaki artışla birlikte bu yapı, marjlarda anlamlı bir genişlemeyi mümkün kılmaktadır. 2025’in ilk dokuz ayında FAVÖK marjı yaklaşık %20 seviyesinde gerçekleşmiş olup, orta vadede şirketin kârlılığını artırarak FAVÖK marjlarını %40’lı seviyelere doğru taşımasını bekliyoruz

Oncosem Onkolojik Sistemler ONCSM hissesi son günlerde borsada tavan tavan gidiyor. Hisse, zaten Ekim ayı başlarından beri yükselen trendde. ONCSM 114 TL fiyatı kırdıktan sonra, hızlandı ve 2 ayda 290 TL zirve fiyata kadar adeta uçtu.

Bulls Yatırım hisse için zaten hedef fiyat raporu yayınlamıştı. Kurum hisseye 395 TL hedef fiyat vererek endeks üstü getiri potansiyeli beklediğini açıkladı.

ONCSM günlük grafik

Bulls Yatırım Oncosem Onkololojik Sistemler raporu: Endeks Üstü Getiri

Yüksek Yerlilikten Küresel İhracat Hikayesine…

Oncosem’i “Endeks Üstü Getiri” tavsiyesiyle araştırma kapsamımıza alıyor ve takip listemize ekliyoruz.

Oncosem için hesapladığımız %67 yukarı yönlü potansiyelin üç ana faktör tarafından desteklendiğini değerlendiriyoruz.

(I) İngiltere NHS ile imzalanan 6,4 mlr TL’lik sözleşme, ihracat tarafında güçlü bir büyüme adımı olarak öne çıkıyor.

(II) Kemoterapi alanındaki yüksek pazar payı ve ürünlerin yüksek yerlilik oranı, şirkete maliyet tarafında anlamlı bir rekabet avantajı sağlıyor.

(III) Sabit fiyatlı satım garantisinin sona ermesi sonrası 2025’te kârlılık belirgin şekilde artmış olup, kârlılıktaki yukarı yönlü potansiyelin devam etmesi bekleniyor.

Bu gelişmeler doğrultusunda, Oncosem’in hem yurtiçindeki güçlü performansını hem de uluslararası pazarlara açılma stratejisini, yüksek değer yaratma potansiyeli taşıyan güçlü bir büyüme hikâyesi olarak değerlendiriyoruz.

İngiltere NHS ile imzalanan 6,4 mlr TL’lik sözleşme… Şirket, %100 bağlı ortaklığı Oncosem UK üzerinden, %95 yerlilik oranıyla ürettiği ve Türkiye’de ven valfi pazarının yaklaşık %70’ini karşılayan IVein markalı ürünleriyle katıldığı 97 kalemin tamamında başarılı tedarikçi olarak seçilmiştir. Toplam ihale büyüklüğü 115 mn GBP (yaklaşık 6.400 mn TL) olup, sözleşme süresi 2+2 yıl olarak belirlenmiştir. NHS ağına dahil 704 hastanenin faydalanacağı sözleşme kapsamında ilk yıl için yaklaşık 25 mn GBP (yaklaşık 1.420 mn TL) tutarında alım yapılması planlanmaktadır. Teslimatların kasım ayı içinde başlaması öngörülmekte olup, 4Ç25’ten itibaren şirket hasılatına kademeli olarak artan anlamlı bir katkı sağlaması beklenmektedir. Bu doğrultuda, 2025/09 döneminde 523 mn TL olan hasılatın, 2025 yıl sonunda 987,4 mn TL’ye, 2026 yıl sonunda ise 1.420 mn TL’ye ulaşmasını bekliyoruz.

Yeni İhracat Fırsatları… Şirket, önümüzdeki dönemde %100 bağlı ortaklığı olan Özbekistan’daki Oncosem CA ve Almanya’daki %100 bağlı ortaklığı Oncosem GmbH üzerinden kısa-orta vadede yeni ihracat fırsatlarını değerlendirmeyi planlamaktadır. Ayrıca Rusya ve Suudi Arabistan pazarlarında “alım garantili lokal üretim” modeline dayalı projeler üzerinde çalışılmaktadır. Her iki ülkede de yerel üretim, sterilizasyon ve otomasyon hatlarını içerecek tesislere ilişkin planlama süreci devam etmekte olup, söz konusu projelerin 2026 yılı içerisinde tamamlanması hedeflenmektedir.

Kemoterapideki yüksek pazar payı ve yüksek yerlilik oranı… Türkiye’de kemoterapi tedavisi gören her iki hastadan birinin ilacı, Oncosem’in üretmekte olduğu cihaz ve setler kullanılarak hazırlanıp uygulanmaktadır. Söz konusu ürünlerin yüksek yerlilik oranıyla üretilmesi, şirkete önemli ölçüde maliyet ve kârlılık avantajı sağlamaktadır.

Sabit fiyatlı satım garantisinin kalkması, 2025’te kârlılığı artırmıştır… Şirketin 2023 - 2024 döneminde özellikle İstanbul’da ve diğer Kamu hastaneleri ile daha önce yapılan sabit fiyatlı sözleşmeler, değişken maliyet yapısı nedeniyle kârlılığı baskılayarak 2023’te 115,2 mn TL, 2024’te ise 59,2 mn TL net zarara yol açmıştır. 2024’te sabit fiyatlı satış garantisinin sona ermesiyle birlikte şirket 2025/09 döneminde 25,5 mn TL net kâr açıklamış olup, bu dönüşümün önümüzdeki dönemde kârlılığı desteklemesi beklenmektedir.

Değerleme

Oncosem Onkoloji Sistemler’i İNA analiziyle değerlemekte ve 12 aylık hedef fiyatımızı hisse başına 395 TL olarak belirmekteyiz. Bu değer, mevcut seviyelere göre %67 yükseliş potansiyeline işaret etmektedir.

Analizimizde risksiz getiri oranını başlangıçta %30 olarak almakta ve 2026’dan itibaren kademeli olarak gerileyerek 2031’de %19 seviyesine ineceğini varsaymaktayız. Ayrıca, %5,5 hisse senedi risk primi ve 0,51 beta kullanılarak değişken AOSM yaklaşımı uygulanmıştır.

Sonuç olarak, Oncosem Onkoloji Sistemler için hedef fiyatımızı 395 TL olarak belirlerken, hisse için “Endeks Üstü Getiri” tavsiyesi vermekteyiz.

Türkiye’de çeşitli hastanelerle imzalanan sözleşme sayısının istikrarlı şekilde artmasıyla birlikte, şirket kendi segmentinde yaklaşık %50 seviyesinde tahmin edilen pazar payıyla sektör lideri konumuna gelmiştir. Uluslararası tarafta ise, şirket İngiltere’deki hastanelerle toplam yaklaşık 115 mn GBP (yaklaşık 6,4 mlr TL) tutarında önemli sözleşmeler imzalamıştır. Bu anlaşmalar, önümüzdeki iki yıla ilişkin ciro görünürlüğünü güçlendirmesinin yanı sıra, şirketin küresel pazardaki konumunu da desteklemekte ve ilave sözleşmeler için alan yaratmaktadır.

Kârlılık açısından bakıldığında, son dönemde yapılan yatırımlar ve büyümenin etkisiyle şirketin daha sabit maliyet ağırlıklı bir yapıya geçtiği görülmektedir. Cirodaki artışla birlikte bu yapı, marjlarda anlamlı bir genişlemeyi mümkün kılmaktadır. 2025’in ilk dokuz ayında FAVÖK marjı yaklaşık %20 seviyesinde gerçekleşmiş olup, orta vadede şirketin kârlılığını artırarak FAVÖK marjlarını %40’lı seviyelere doğru taşımasını bekliyoruz