Halka Arz Fiyaskosu! 1,5 Yıldır Halka Arz Fiyatının Altında İşlem Gören Hisse

Halka Arz Fiyaskosu! 1,5 Yıldır Halka Arz Fiyatının Altında İşlem Gören Hisse. Halka arz yatırımcısı bilir. Bazı halka arz hisseleri çok fazla kaybettirir. Ancak bu hisse halka arzlarda tarih yazmış olabilir. Hisse 1,5 yıla yakın işlem gördüğü borsada hala halka arz fiyatının altında işlem görüyor.

Yayınlama Tarihi: 16.09.2025 15:15

—

Son Güncelleme: 16.09.2025 15:15

Halka Arz Fiyaskosu! 1,5 Yıldır Halka Arz Fiyatının Altında İşlem Gören Hisse. Halka arz yatırımcısı bilir. Bazı halka arz hisseleri çok fazla kaybettirir. Ancak bu hisse halka arzlarda tarih yazmış olabilir. Hisse 1,5 yıla yakın işlem gördüğü borsada hala halka arz fiyatının altında işlem görüyor.

Derken LILAK hissesi için bir rapor geldi hem de Ak Yatırım' dan. Aracı kurum şirket için ayrıntılı bir araştırma raporu yayınladı. Yaklaşık 1,5 yıldır toparlanamayan hisse için yol gösterici olan raporu, halka arzdan kayıp yaşayan yatırımcısına belki bir fikir verir umuduyla yayınlıyoruz:

Ak Yatırım şirketin finansal tablolarını ve geleceğe yönelik yatırımlarını değerlendirirken hisse için hedef fiyat vermedi.

Stratejik büyüme planlarıyla bölgesel bir temizlik kağıdı lideri: Nielsen IQ Haziran YTD 2024 – 2025’e göre Lila Kağıt, 1Y25 itibarıyla %8,1’lik pazar payıyla Türkiye’nin en büyük üç hijyenik temizlik kâğıdı üreticisinden biridir. Şirket, yıllık 271 bin ton brüt üretim kapasitesiyle Avrupa, Orta Doğu ve Afrika’da 10. sırada yer almakta ve %87’lik kapasite kullanım oranıyla (sektör: %81) önemli bir verimlilik avantajı sağlamaktadır. Erzurum’daki yeni üretim hattı, 2027 yılında 70 bin ton ek kapasite ile toplam kapasiteyi %25 artışla 341 bin tona çıkaracaktır.

Türkiye pazarının büyüme potansiyeli: Türkiye’de kişi başına hijyenik temizlik kâğıdı tüketimi 7–8 kg seviyesindedir. Bu rakam, küresel ortalamanın biraz üzerinde olsa da Avrupa’daki (15 kg) ve ABD’deki (25 kg) tüketim düzeylerinin oldukça gerisinde olup sektör için güçlü bir büyüme potansiyeline ve uzun vadede destekleyici talep dinamiklerine işaret etmektedir.

İhracat odaklı iş modeli kur riskini azaltıyor: Lila Kağıt, 80+ ülkeye ihracat yapmakta olup, son üç yılda satışların yaklaşık %70’i uluslararası pazarlardan elde edilmiştir (6A25: %68). Şirketin başlıca ihracat pazarları İngiltere (%54) ve Avrupa’dır (%25). Selülozun tamamını ithal etmesine rağmen, ihracat/ithalat oranının 1,4x olması sayesinde net ihracatçı konumdadır ve bu sayede TL’deki dalgalanmalara karşı doğal koruma sağlanmaktadır.

Halka arz gelirleriyle desteklenen yatırım döngüsü: Mayıs 2024’teki halka arzdan 3,3 milyar TL gelir elde eden Lila Kağıt, bunun 2,1 milyar TL’sini yatırımlarda kullanmıştır.

Öncelikli projeler arasında

i) Erzurum fabrikası (2027’de +70 bin ton),

ii) Ergene’de akıllı depo ve otomasyon yatırımı (yıllık 2 milyon USD tasarruf),

iii) 50 MW yenilenebilir enerji yatırımı (2027’de elektrik ihtiyacının %25’inin karşılanması) bulunmaktadır.

Ayrıca halka arzdan sağlanan fondan 1,2 milyar TL faiz geliri elde edilip net nakit pozisyonu korunurken, yatırım döngüsünde Net Borç/FAVÖK oranının 1.0x’in altında tutulması hedeflenmektedir.

2025 Öngörüleri:

2025 yılında satış hacminin sabit kalması (yurt içinde büyüme & gelişmiş ihracat pazarlarında daralma), brüt kâr marjının >%29, FAVÖK marjının >%20, NİS/Satışlar’ın <%30 olması ve 35 milyon USD yatırım harcaması yapılması öngörülmektedir.

Emsallerine kıyasla cazip çarpanlar:

Hesaplamalarımıza göre, Lila Kağıt 2025T 4,8x FD/FAVÖK çarpanıyla işlem görürken uluslararası benzerlerin medyan çarpanı 8,1x’e göre %40 iskonto sunmaktadır.

Riskler:

Şirketin net ihracatçı konumu, TL’nin reel değer kazanması durumunda büyüme ve kârlılık üzerinde baskı yaratabilir. Ayrıca selüloz, navlun ve enerji maliyetlerindeki dalgalanmalar ile tedarik zinciri aksamaları da önemli risk unsurları arasında yer almaktadır.

6A25 Sonuçları:

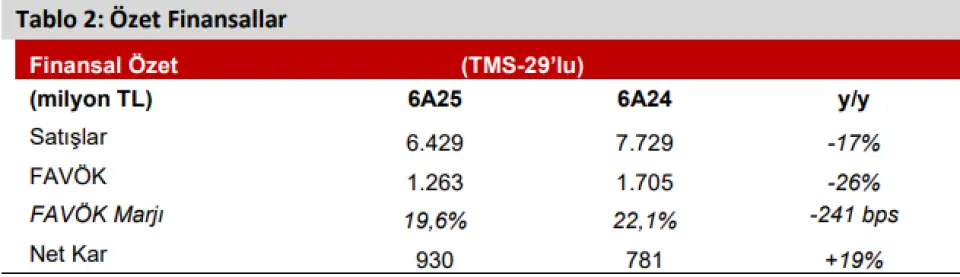

Lila Kağıt (LILAK; Öneri Yok) 6A25'te yıllık bazda %19 artışla 930 milyon TL net kar açıkladı. Operasyonel performanstaki kötüleşmeye ve artan parasal zarara rağmen, net kârdaki iyileşme i) finansal gelirlerdeki artış (yüksek faiz oranları & halka arzdan elde edilen nakit sayesinde), ii) daha yüksek yatırım gelirlerinden (ekipman & makine satışı) ve iii) vergi giderlerindeki azalmadan (yatırım teşvik belgeleri sayesinde) kaynaklandı. Şirket’in gelirleri, büyük ölçüde ihracat satışlarındaki düşüş nedeniyle yıllık bazda %17 azalarak 6,4 milyar TL'ye geriledi. FAVÖK yıllık bazda %26 düşüşle 1,3 milyar TL oldu. FAVÖK marjı, faaliyet giderleri marjındaki baskı nedeniyle yıllık bazda 2,4 puan daralarak %19,6 seviyesinde gerçekleşti. Kârlılığın kötüleşmesinin ardındaki başlıca faktörler i) zorlu fiyatlama ortamı ve satış tonajındaki düşüş, ii) TL'nin reel olarak değer kazanmasının yol açtığı maliyet baskılarıdır.

Tarihe Geçen Halka Arz Fiyaskosu

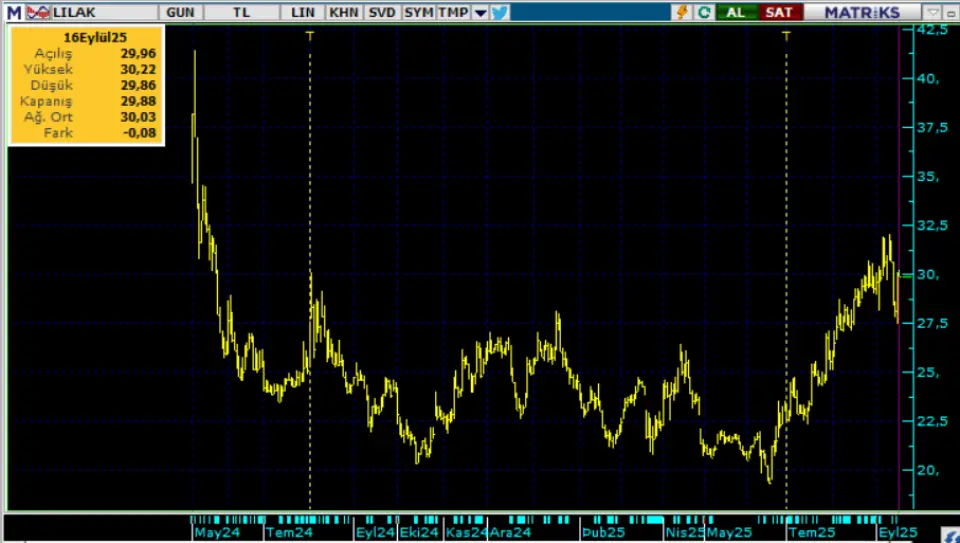

Lila Kağıt LILAK geçen yıl yani 2024 yılı Mayıs ayında 37,39 Lira halka arz fiyatıyla borsada işlem görmeye başladı. Hisse ikinci işlem günü 41,39 Lira zirve fiyatı gördü ve düşüşe geçti. O gün bu gündür bir türlü toparlanamayn hisse, halka arz fiyatı olan 37 Liraya bile bir daha göremedi. LILAK bu günlerde 30 Lira fiyatta tutunmaya çalışıyor.LILAK günlük grafik:

Derken LILAK hissesi için bir rapor geldi hem de Ak Yatırım' dan. Aracı kurum şirket için ayrıntılı bir araştırma raporu yayınladı. Yaklaşık 1,5 yıldır toparlanamayan hisse için yol gösterici olan raporu, halka arzdan kayıp yaşayan yatırımcısına belki bir fikir verir umuduyla yayınlıyoruz:

Ak Yatırım şirketin finansal tablolarını ve geleceğe yönelik yatırımlarını değerlendirirken hisse için hedef fiyat vermedi.

Ak Yatırım LILAK raporu:

Yeni bir yatırım döngüsüne doğru adım adım…Stratejik büyüme planlarıyla bölgesel bir temizlik kağıdı lideri: Nielsen IQ Haziran YTD 2024 – 2025’e göre Lila Kağıt, 1Y25 itibarıyla %8,1’lik pazar payıyla Türkiye’nin en büyük üç hijyenik temizlik kâğıdı üreticisinden biridir. Şirket, yıllık 271 bin ton brüt üretim kapasitesiyle Avrupa, Orta Doğu ve Afrika’da 10. sırada yer almakta ve %87’lik kapasite kullanım oranıyla (sektör: %81) önemli bir verimlilik avantajı sağlamaktadır. Erzurum’daki yeni üretim hattı, 2027 yılında 70 bin ton ek kapasite ile toplam kapasiteyi %25 artışla 341 bin tona çıkaracaktır.

Türkiye pazarının büyüme potansiyeli: Türkiye’de kişi başına hijyenik temizlik kâğıdı tüketimi 7–8 kg seviyesindedir. Bu rakam, küresel ortalamanın biraz üzerinde olsa da Avrupa’daki (15 kg) ve ABD’deki (25 kg) tüketim düzeylerinin oldukça gerisinde olup sektör için güçlü bir büyüme potansiyeline ve uzun vadede destekleyici talep dinamiklerine işaret etmektedir.

İhracat odaklı iş modeli kur riskini azaltıyor: Lila Kağıt, 80+ ülkeye ihracat yapmakta olup, son üç yılda satışların yaklaşık %70’i uluslararası pazarlardan elde edilmiştir (6A25: %68). Şirketin başlıca ihracat pazarları İngiltere (%54) ve Avrupa’dır (%25). Selülozun tamamını ithal etmesine rağmen, ihracat/ithalat oranının 1,4x olması sayesinde net ihracatçı konumdadır ve bu sayede TL’deki dalgalanmalara karşı doğal koruma sağlanmaktadır.

Halka arz gelirleriyle desteklenen yatırım döngüsü: Mayıs 2024’teki halka arzdan 3,3 milyar TL gelir elde eden Lila Kağıt, bunun 2,1 milyar TL’sini yatırımlarda kullanmıştır.

Öncelikli projeler arasında

i) Erzurum fabrikası (2027’de +70 bin ton),

ii) Ergene’de akıllı depo ve otomasyon yatırımı (yıllık 2 milyon USD tasarruf),

iii) 50 MW yenilenebilir enerji yatırımı (2027’de elektrik ihtiyacının %25’inin karşılanması) bulunmaktadır.

Ayrıca halka arzdan sağlanan fondan 1,2 milyar TL faiz geliri elde edilip net nakit pozisyonu korunurken, yatırım döngüsünde Net Borç/FAVÖK oranının 1.0x’in altında tutulması hedeflenmektedir.

2025 Öngörüleri:

2025 yılında satış hacminin sabit kalması (yurt içinde büyüme & gelişmiş ihracat pazarlarında daralma), brüt kâr marjının >%29, FAVÖK marjının >%20, NİS/Satışlar’ın <%30 olması ve 35 milyon USD yatırım harcaması yapılması öngörülmektedir.

Emsallerine kıyasla cazip çarpanlar:

Hesaplamalarımıza göre, Lila Kağıt 2025T 4,8x FD/FAVÖK çarpanıyla işlem görürken uluslararası benzerlerin medyan çarpanı 8,1x’e göre %40 iskonto sunmaktadır.

Riskler:

Şirketin net ihracatçı konumu, TL’nin reel değer kazanması durumunda büyüme ve kârlılık üzerinde baskı yaratabilir. Ayrıca selüloz, navlun ve enerji maliyetlerindeki dalgalanmalar ile tedarik zinciri aksamaları da önemli risk unsurları arasında yer almaktadır.

6A25 Sonuçları:

Lila Kağıt (LILAK; Öneri Yok) 6A25'te yıllık bazda %19 artışla 930 milyon TL net kar açıkladı. Operasyonel performanstaki kötüleşmeye ve artan parasal zarara rağmen, net kârdaki iyileşme i) finansal gelirlerdeki artış (yüksek faiz oranları & halka arzdan elde edilen nakit sayesinde), ii) daha yüksek yatırım gelirlerinden (ekipman & makine satışı) ve iii) vergi giderlerindeki azalmadan (yatırım teşvik belgeleri sayesinde) kaynaklandı. Şirket’in gelirleri, büyük ölçüde ihracat satışlarındaki düşüş nedeniyle yıllık bazda %17 azalarak 6,4 milyar TL'ye geriledi. FAVÖK yıllık bazda %26 düşüşle 1,3 milyar TL oldu. FAVÖK marjı, faaliyet giderleri marjındaki baskı nedeniyle yıllık bazda 2,4 puan daralarak %19,6 seviyesinde gerçekleşti. Kârlılığın kötüleşmesinin ardındaki başlıca faktörler i) zorlu fiyatlama ortamı ve satış tonajındaki düşüş, ii) TL'nin reel olarak değer kazanmasının yol açtığı maliyet baskılarıdır.