Otomotiv Devinde %60 Getiri Potansiyeli

Otomotiv Devinde %60 Getiri Potansiyeli. Şeker Yatırım Ford Otosan FROTO için hedef fiyat raporu yayınladı. Banka aracı kurumu hisseyi model portföyünde de tutuyor.

Yayınlama Tarihi: 04.07.2025 17:00

—

Son Güncelleme: 04.07.2025 17:00

Otomotiv Devinde %60 Getiri Potansiyeli. Şeker Yatırım Ford Otosan FROTO için hedef fiyat raporu yayınladı. Banka aracı kurumu hisseyi model portföyünde de tutuyor.

FROTO hissesine Şeker Yatırım, 143 Lira hedef fiyat tespit etti. Bu günlerde 93 Lira fiyattan işlem gören hissede %60 kazanç potansiyeli bekleniyor.

Şeker Yatırım FROTO raporu:

Ford Otosan (AL, Hedef : 143,00 TL ) Getiri Potansiyeli: 60 %

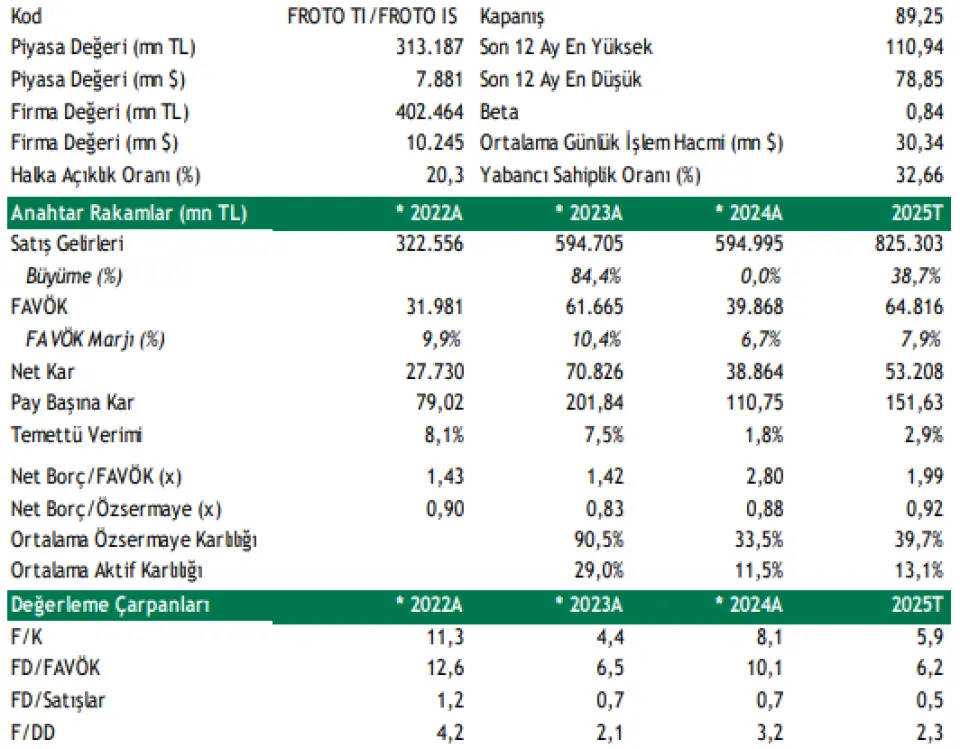

➢ Şirket için hedef pay fiyatımız olan 143 ,00 TL’yi ve “AL” tavsiyemizi koruyoruz . 30 Haziran 2025 kapanışı baz alınarak Ford Otosan, 2025 T 6 . 2 x FD/FAVÖK ve 2025 T F/K 5 . 9 x rasyoları ile işlem görmekte olup getiri potansiyeli %60’a işaret etmektedir .

➢ ODMD verilerine göre ; Ford Otosan’ın Mayıs ayında hafif ticari araç pazarında satışları yıllık % 6 , 3 oranında düşüş göstererek 6 .072 adede gerilemiştir (Mayıs 2024 : 6 .479 adet) . Ocak - Mayıs 2025 döneminde ise Ford Otosan’ın Hafif Ticari Araç perakende satışları yıllık % 9 , 1’lik yükselişle geçen senenin Ocak - Mayıs dönemindeki 24 .557 adetten 26 .801 adete yükselmiştir . Mayıs 2025’te Şirket’in pazar payı yıllık 1 . 4 yp düşüş göstererek % 7 , 6’ya gerilemiş olup Ocak – Mayıs 2025 döneminde pazar payı yıllık 0 . 1 yp düşüş göstererek % 7 , 8’e gerilemiştir .

➢ Elektrifikasyon süreci ve yeni modellerle Ford Otosan, toplam üretim kapasiteni 900 .000 adetin üzerine çıkarmayı planlanıyor . Bu yatırımların, şirketin ihracata dayalı iş modelini ve iç pazardaki kârlılık odaklı stratejisini destekleyeceğini düşünüyoruz . Ürün karmasındaki olumlu değişimlerin ve cost plus ihracat anlaşmalarının hem satış hacimlerine hem de kârlılık tarafına anlamlı katkı sağlamasını bekliyoruz . Şirket, elektrifikasyon stratejisi doğrultusunda 2025 yılına kadar ürettiği tüm modellerde elektrikli seçenekler sunmayı hedeflemektedir . Şirket’in ; yeni nesil Custom & VW iş birliğiyle 1 tonluk orta ticari araç üretiminin devreye girmesiyle bu gelişmenin Ford Otosan’ın 2025’te ihracat hacimlerini destekleyeceğini düşünüyoruz .

➢ 2025 Beklentileri : Ford Otosan, 2025 için yurtiçi perakende pazarı beklentisini 950 - 1 .050bin adet bandında şekillendirmiştir . Şirket’in yurt içi perakende satış beklentisini ise 90 -100bin adet bandındadır . Ford Otosan, ihracat adeti beklentisini 610 -660bin adet (Romanya : 200 - 220bin) (TR : 410 -440bin) olarak şekillendirmiştir . Ford Otosan, 2025 toplam satış adeti beklentisini 700 -760bin adet aralığında belirlemiştir .

Şirket, toplam üretim tahminini ise 700 -750bin adet bandında şekillendirilmiştir (Romanya : 240 -260bin adet, TR : 460 -490bin adet) . Şirket, 2025 yatırım harcaması hedefini 750 -850mn EUR olarak (Genel Yatırımlar : 130 -150mn EUR, Ürün Yatırımları : 620 -700mn EUR) belirlemiştir . Ford Otosan, ayrıca 2025 yılı için satış gelirleri büyümesinin yüksek tek haneli artacağını beklemekte olup FAVÖK marjının ise % 7 - % 8 aralığında gerçekleşmesini beklemektedir .

FROTO hissesine Şeker Yatırım, 143 Lira hedef fiyat tespit etti. Bu günlerde 93 Lira fiyattan işlem gören hissede %60 kazanç potansiyeli bekleniyor.

Şeker Yatırım FROTO raporu:

Ford Otosan (AL, Hedef : 143,00 TL ) Getiri Potansiyeli: 60 %

➢ Şirket için hedef pay fiyatımız olan 143 ,00 TL’yi ve “AL” tavsiyemizi koruyoruz . 30 Haziran 2025 kapanışı baz alınarak Ford Otosan, 2025 T 6 . 2 x FD/FAVÖK ve 2025 T F/K 5 . 9 x rasyoları ile işlem görmekte olup getiri potansiyeli %60’a işaret etmektedir .

➢ ODMD verilerine göre ; Ford Otosan’ın Mayıs ayında hafif ticari araç pazarında satışları yıllık % 6 , 3 oranında düşüş göstererek 6 .072 adede gerilemiştir (Mayıs 2024 : 6 .479 adet) . Ocak - Mayıs 2025 döneminde ise Ford Otosan’ın Hafif Ticari Araç perakende satışları yıllık % 9 , 1’lik yükselişle geçen senenin Ocak - Mayıs dönemindeki 24 .557 adetten 26 .801 adete yükselmiştir . Mayıs 2025’te Şirket’in pazar payı yıllık 1 . 4 yp düşüş göstererek % 7 , 6’ya gerilemiş olup Ocak – Mayıs 2025 döneminde pazar payı yıllık 0 . 1 yp düşüş göstererek % 7 , 8’e gerilemiştir .

➢ Elektrifikasyon süreci ve yeni modellerle Ford Otosan, toplam üretim kapasiteni 900 .000 adetin üzerine çıkarmayı planlanıyor . Bu yatırımların, şirketin ihracata dayalı iş modelini ve iç pazardaki kârlılık odaklı stratejisini destekleyeceğini düşünüyoruz . Ürün karmasındaki olumlu değişimlerin ve cost plus ihracat anlaşmalarının hem satış hacimlerine hem de kârlılık tarafına anlamlı katkı sağlamasını bekliyoruz . Şirket, elektrifikasyon stratejisi doğrultusunda 2025 yılına kadar ürettiği tüm modellerde elektrikli seçenekler sunmayı hedeflemektedir . Şirket’in ; yeni nesil Custom & VW iş birliğiyle 1 tonluk orta ticari araç üretiminin devreye girmesiyle bu gelişmenin Ford Otosan’ın 2025’te ihracat hacimlerini destekleyeceğini düşünüyoruz .

➢ 2025 Beklentileri : Ford Otosan, 2025 için yurtiçi perakende pazarı beklentisini 950 - 1 .050bin adet bandında şekillendirmiştir . Şirket’in yurt içi perakende satış beklentisini ise 90 -100bin adet bandındadır . Ford Otosan, ihracat adeti beklentisini 610 -660bin adet (Romanya : 200 - 220bin) (TR : 410 -440bin) olarak şekillendirmiştir . Ford Otosan, 2025 toplam satış adeti beklentisini 700 -760bin adet aralığında belirlemiştir .

Şirket, toplam üretim tahminini ise 700 -750bin adet bandında şekillendirilmiştir (Romanya : 240 -260bin adet, TR : 460 -490bin adet) . Şirket, 2025 yatırım harcaması hedefini 750 -850mn EUR olarak (Genel Yatırımlar : 130 -150mn EUR, Ürün Yatırımları : 620 -700mn EUR) belirlemiştir . Ford Otosan, ayrıca 2025 yılı için satış gelirleri büyümesinin yüksek tek haneli artacağını beklemekte olup FAVÖK marjının ise % 7 - % 8 aralığında gerçekleşmesini beklemektedir .