Piyasalarda Yeni Yıl Heyecanı! 2025 Yılı İçin Yatırım Stratejileri Paylaşıldı

2025 yılında piyasalarda yaşanacak gelişmeler merak edilip araştırılıyor. Aracı kurumlar, 2025 yılı için yatırım stratejilerini paylaşıyor. YapıKredi Yatırım'ın 2025 değerlendirmesi dikkat çekti.

Borsa'da 2025 yılı resmi olarak başladı. Borsa İstanbul'da yılın ilk işlem gününde yaşanan gelişmeler yakından takip ediliyor. 2025'e başlarken YapıKredi Yatırım, yatırım stratejilerini paylaştı.

YapıKredi Yatırım tarafından 2 Ocak 2025 tarihli günlük bülten yatırımcılara duyuruldu. Yatırım stratejileri bölümünde yurtiçi piyasaları değerlendiren YapıKredi Yatırım'ın analizleri dikkat çekti.

2025 Yurtiçi Piyasalar Değerlendirmesi

-

2025 yılı ilk yarısının Türk hisse senedi piyasaları için beklendiği kadar kolay geçmeyeceğini düşünüyoruz. Yılın ikinci yarısı için daha iyimseriz.

-

TL Güçlü, Reel Faiz yüksek kalmaya devam edecek.

-

İçeride enflasyon beklentileri ve fiyatlama davranışlarındaki katılık, Merkez Bankasından gelecek olan faiz indirim döngüsünün yeteri hızda gerçekleşmeme riskini taşıyor.

-

Diğer taraftan yüksek reel faiz düzeyi (alternatif getiri) yerli yatırımcı tarafından borsaya girişi kısıtlamaya devam edebilir.

-

2024 yılında beklenen yabancı girişi gerçekleşmedi. Umutlar 2025’e kalmış durumda.

-

Global ortamda ise, güçlü USD, görece yüksek FAİZ düzeyi ve olası Ticaret Savaşları piyasaların yükseliş alanını kısıtlayabilir

-

Bu çerçevede yılın ilk yarısında 250 USD altına doğru bir gerilemeyi ihtimal dahilinde görüyoruz. Yılın ikinci yarısında ise, enflasyon ve faizlerdeki gerilemenin belirginleşmesiyle yukarı yönlü eğilimin güçlenebileceğini düşünüyoruz. Böyle bir ortamın sağlanabilmesi halinde, Kredi not artışları ve yabancı yatırımcıların da katılımını muhtemel görüyoruz.

-

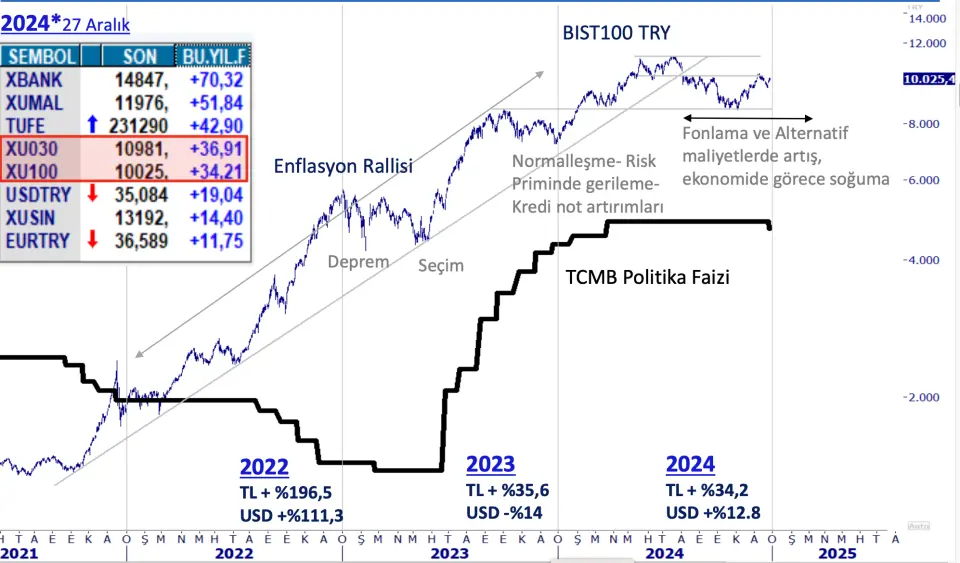

Sektör Seçiminde 2024 için öne çıkardığımız BANKACILIK ve HOLDİNG Sektörlerinin, 2024 kadar belirgin olmasa da ön planda kalmaya devam etmesini bekliyoruz.

YapıKredi Yatırım, son 3 yılda BİST'e ilişkin analizini de paylaştı.

BİST100 Haftalık TL Değerlendirmesi

Kurum BİST100 haftalık TL değerlendirmesinde "2021’den beri geçerli olan yükselen trend Temmuz ortasında aşağı yönde sonlandı... Fiyat boşluğuyla oluşan bu kırılmanın ardından da aşağı yönlü bir seyrin etkili olduğunu görüyoruz. Yukarı yönde kalıcı hareketler için, fiyat boşluğunun üzerinde kalıcı hareketler gerekiyor, ki böyle bir durumda orta vadeli hedefler olarak 11,250 zirvesi ve ardından 12,000 ve 14,000 ler gündeme gelebilir. Aşağı yönde ise, 9,600 ve 8,500 ler kritik destekler olarak dikkat çekiyor..." ifadelerini kullandı.

BİST100 Haftalık Dolar Değerlendirmesi

Kurumun BİST100 haftalık dolar analizinde ise "2021’den beri geçerli yükselen trend desteği, Temmuz ortasında aşağı yönde sonlandı... 304-314 USD aralığında bir fiyat boşluğuyla oluşan bu kırılmanın ardından da aşağı yönlü bir seyrin etkili olduğunu piyasada en düşük 250 USD bölgesinin test edildiği ve bu seviyelerden gelen tepki alımlarıyla endeksin yılı 290 USD civarında tamamladığını görüyoruz. 2025’e baktığımızda ise, yerli taraftaki pozisyonlanma ve alternatif getiriler de dikkate alındığında piyasayı 300- 314 USD bölgesi üzerine kalıcı bir şekilde taşıyabilecek gücün, yabancı girişleri oluşmadıkça, bulunmasının zor olduğunu düşünüyoruz. Aşağı yönde baktığımızda ise, öncelikle 270 USD olmak üzere esas olarak 250-230 USD bölgesinin ana destekler olduğunu söyleyebiliriz..." denildi.

Piyasalarda Gündem: Faiz İndirimleri

Aracı kurumun yurtiçi piyasalara yönelik yatırım stratejilerinde 2025'te piyasaların ana hikayesinin politika faizlerindeki indirimlerin yapısı olacağı ifade edildi.

Analiz Şu Şekilde:

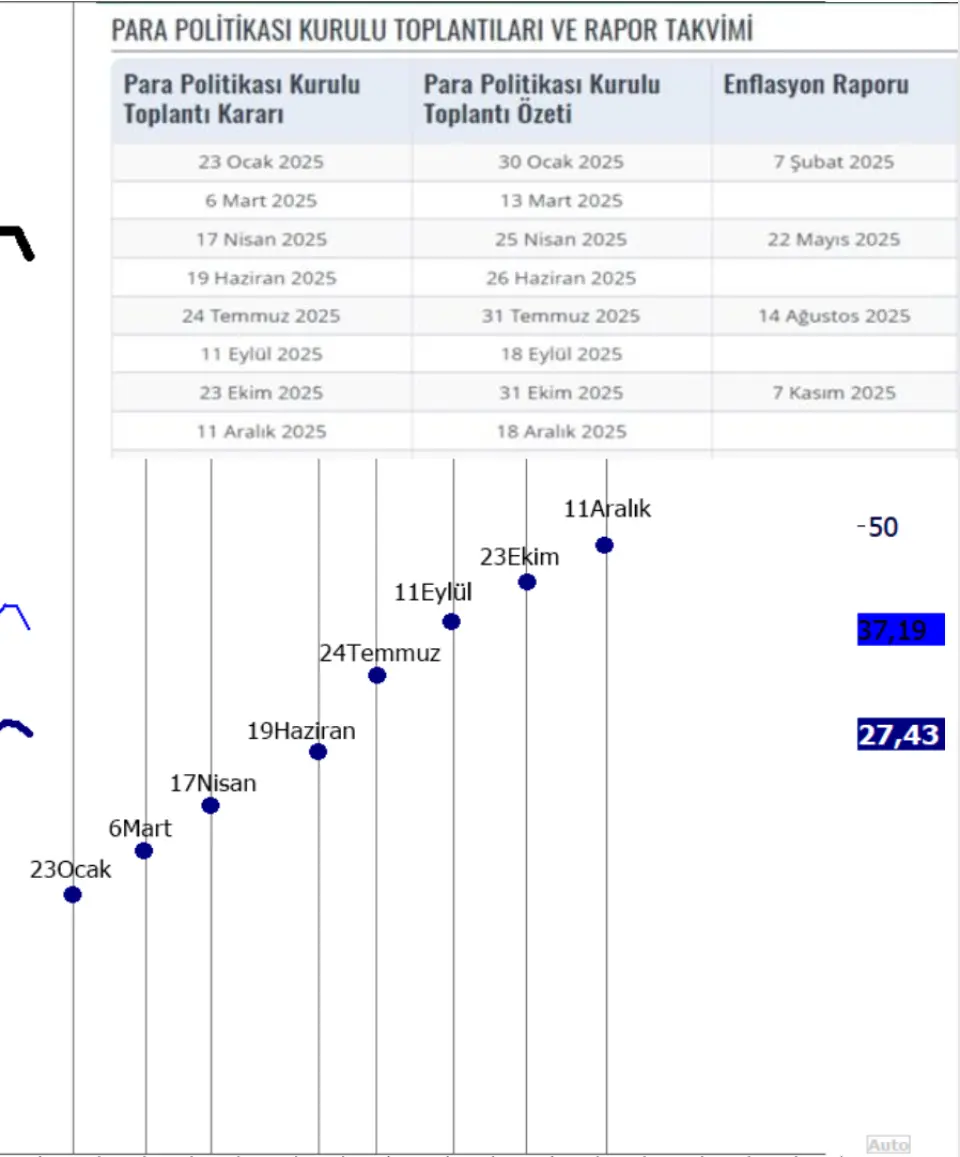

"2025 yılında Yurtiçi piyasaların ana hikayesi politika faizlerindeki indirimlerin yapısı olacak... Aralık 2024 itibarıyla temkinli bir yönlendirme ve 250bp’le başlayan politika faizindeki aşağı seyri ise, henüz oldukça yapışkan özellikteki enflasyon dataları belirleyecek. Enflasyonun yılsonu itibarıyla %30’lu seviyelere doğru gelmesi ve aralıklarla devam eden faiz indirimleri neticesinde yıllık ortalama faizin (alternatif getirinin) de %37-40 aralığında oluşabileceği düşünüldüğünde, hisse senetlerinin çekici olabilmesi için en azından %45-50 getiri potansiyeli sunabilmesi gerektiğini düşünüyoruz. CDS tarafında da, ABD tahvil faizlerindeki volatilite aşağı yöndeki alanı kısıtlıyor. TR Tahvillerdeki getiri eğrimiz halen ters (inverted) bir yapıda ancak aşağı eğilim devamı riskli varlıkları destekleyebilir."

"Getiri eğrisi halen ters (inverted) ancak aşağı eğilim olumlu... Burada özellikle yabancı ilgisinin devamı kritik ve olası + bir hikaye için yurtdışı SWAP’larda kademeli bir gevşeme destekleyici olabilir."

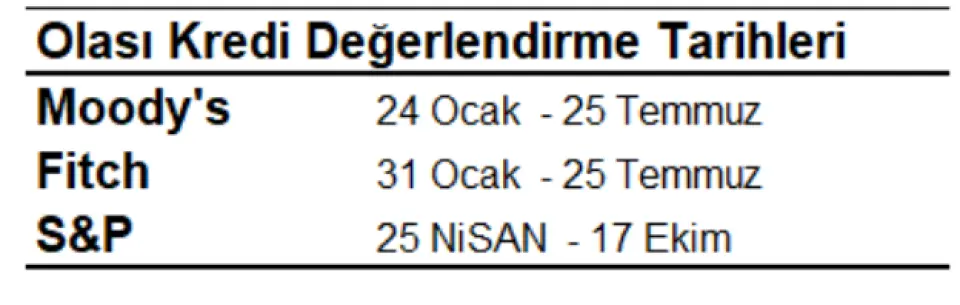

2025 Kredi Notu Değerlendirmesi

YapıKredi Yatırım, kredi notundaki olası artışlara yönelik değerlendirmesinde de "Kredi notumuzdaki olası artışlar 2025’in bir başka olumlu hikayesi olabilir... Ancak muhtemel tarihleri de incelediğimizde bu konudaki beklentilerin daha çok yılın ikinci yarısında ve enflasyonla mücadelede sağlanacak başarının ardından gelmesini daha muhtemel görüyoruz..." ifadelerine yer verdi.

Öte yandan kurum, "2025’in ana hikayesi olan politika faizlerindeki indirim ve normalleşme temasının en çok Bankacılık ve Mali Sektörü desteklemeye devam etmesini bekliyoruz. SINAİ tarafta ise, görece yüksek reel faizler, kur tarafını baskılamaya devam edecek ve gerek içeride, gerek de dışarıda Avrupa gibi ihracat pazarlarındaki soğumanın etkisi hissedilmeye devam edecek." ifadelerini kullandı.