Tüpraş TUPRS Hissesine Hangi Kurum Kaç Lira Hedef Fiyat Verdi

Tüpraş TUPRS Hissesine Hangi Kurum Kaç Lira Hedef Fiyat Verdi? Borsada bilanço dönemi devam ediyor. Aracı kurumlar bilançosu gelen hisseler için hedef fiyatlarını yeniden gözden geçirmeye başladı.

Yayınlama Tarihi: 02.08.2025 17:45

—

Son Güncelleme: 02.08.2025 17:45

Tüpraş TUPRS Hissesine Hangi Kurum Kaç Lira Hedef Fiyat Verdi? Borsada bilanço dönemi devam ediyor. Aracı kurumlar bilançosu gelen hisseler için hedef fiyatlarını yeniden gözden geçirmeye başladı.

Tüpraş TUPRS bu yıl 6 aylık bilanaçosunda karlılıkta %24 artış gösterdi ve 8 milyar 986 milyon Lira kar rakamı açıkladı. Gelen kar rakamıyla aracı kurumlar da hisse için verdikleri hedef fiyatı revize ettiler.

Temmuz ayında hisse için 9 aracı kurum hedef fiyat açıkladı. Bu hedf fiyatlar şu şekilde:

Şeker Yatırım TUPRS hissesine 237,80 Lira hedef fiyat verdi. Tera Yatırım 234,40 Lira hedef belirledi.

Kuveyt Türk hisseye 212,20 Lira hedef fiyat tespit etti. Ata Yatırım 215 Lira hedef verdi. Gedik Yatırım' ın hedef fiyatı ise 210 Lira oldu.

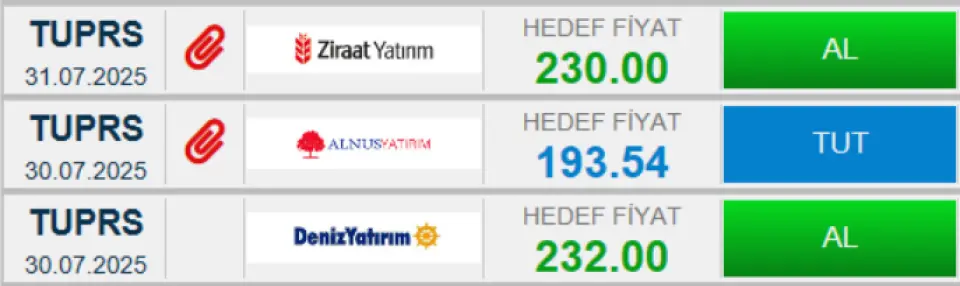

Ziraat Yatırım 230 Lira hedef fiyatla AL tavsiyesi verdi. Alnus Yatırım 193,54 Lira hedef fiyatla TUT tavsiyesi verdi. Deniz Yatırım 232 Lira hedef fiyat verdi.

Ve en son Tacirler Yatırım 200,30 Lira hedef fiyat vererek AL tavsiyesinde bulundu.

Marbaş Menkul TUPRS raporu - Olumlu

TUPRS 2025 2.çeyrekte 181.1mlr TL hasılat, 13.88 mlr TL FAVÖK, 8.8mlr TL net kar ile karlılıkta beklentilerin üzerinde sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman 2Q25’de ana iş olan rafinaj satış geliri daralması %19.9 olurken , elektrik satışlarının %11.5 daraldığını görmekteyiz. 2.çeyrek sonuçlarıyla birlikte yılın ilk 6 ayında KKO %90.3 olarak gerçekleşirken geçtiğimiz yılın aynı dönemine göre 2.3pt artış görmekteyiz. 2Q25 döneminde 7m ton üretim gerçekleşirken 2Q24’e göre %3 ‘lük artış meydana gelmiştir. Satış hacmine baktığımızda ise 2025/6 kümüle satış rakamı 14m ton olarak gerçekleşirken geçtiğimiz yılın aynı dönemine göre %5.4’lük daralma meydana gelmiştir. İç tarafta(10.4m ton) motorin ve bitüm talebinden kaynaklı daralma %2 olurken ihracat tarafında ise %14’lük daralma meydana gelmiştir. Şirketin beyaz ürün verimi ise 7.8pt’lık artışla %82.2 olarak gerçekleşmiştir. Elekrik satışlarına baktığımızda ise 2025’in ilk 6 ayında 1000GWh satış gerçekleşirken geçtiğimiz yılın aynı dönemine göre %16’lık bir daralmayı negatif değerlendirmekteyiz.

Rafinaj tarafında ise 2.çeyrekte jeopolitik gelişmeler eşliğinde petrol fiyatları artsa da yılın ilk yarısında ortalama 71.7$(2024- 80.8$) olarak gerçekleşmiştir. Yılın il yarısında net rafineri marjı ise 4.7$/v olarak gerçekleşmiştir. 1Q25 marjı 4.1$/v iken 2Q25’de net rafineri marjı 5.3$/v seviyesine yükselmiştir. Net rafineri marjında çeyreksel toparlanma görsek de zayıf ekonomik ortam ve yüksek arz baskısının sürdüğünü görmekteyiz. Orta distilat ürün marjları 2.çeyrek boyunca 17$/v seviyelerinde olurken Temmuz ayında 24$/v seviyelerine yükselmesini pozitif değerlendirmekteyiz.

Karlılığa baktığımız zaman hem çeyreklik hem de 1Q25’e göre toparlanma görmekteyiz. Şirket 13.8mlr TL FAVOK ile beklentilere paralel sonuçlar açıklarken net kar tarafında ise 8.8mlr ile beklentinin üzerinde sonuçlar gerçekleştirdiğini görmekteyiz. Bunun sebebi ise çeyreklik marj toparlanması , ürün karmasının iyileşmesi , beyaz ürün veriminin artması ve önceki çeyreklerde zarar yazdığı alt kalemlerin (net parasal pozisyon – özkaynak yöntemiyle değerlenen yatırımlar) negatif etkiden uzaklaşıp karlılığı destekleyici pozisyona geçmesini sayabiliriz.

Borç yapısı ise Mayıs ayında kullandığı 500m $’lık sendikasyon kredisiyle birlikte finansal borçlar artış gösterse de net nakit pozisyonundaki artışın daha yüksek olması sonucu net borç tarafında önemli ölçüde geri çekilmiş durmaktadır. Şirket -0.94 NetBorç/FAVOK çarpanıyla işlem görmektedir. Sonuç olarak beklenti üzerinde gelen rakamları pozitif değerlendirmekteyiz. Yeni normallerin bu seviyelerde olduğu koşullar altında operasyonel süreç ve karlılık sağlıklı ilerlemektedir. Yıl sonu net rafineri marjı beklentisinde değişime gidilmezken 2.çeyrek sonrası süreçte Temmuz ayı için marjların daha da iyi gittiğini söyleyebiliriz.

Tüpraş TUPRS bu yıl 6 aylık bilanaçosunda karlılıkta %24 artış gösterdi ve 8 milyar 986 milyon Lira kar rakamı açıkladı. Gelen kar rakamıyla aracı kurumlar da hisse için verdikleri hedef fiyatı revize ettiler.

Temmuz ayında hisse için 9 aracı kurum hedef fiyat açıkladı. Bu hedf fiyatlar şu şekilde:

Şeker Yatırım TUPRS hissesine 237,80 Lira hedef fiyat verdi. Tera Yatırım 234,40 Lira hedef belirledi.

Kuveyt Türk hisseye 212,20 Lira hedef fiyat tespit etti. Ata Yatırım 215 Lira hedef verdi. Gedik Yatırım' ın hedef fiyatı ise 210 Lira oldu.

Ziraat Yatırım 230 Lira hedef fiyatla AL tavsiyesi verdi. Alnus Yatırım 193,54 Lira hedef fiyatla TUT tavsiyesi verdi. Deniz Yatırım 232 Lira hedef fiyat verdi.

Ve en son Tacirler Yatırım 200,30 Lira hedef fiyat vererek AL tavsiyesinde bulundu.

Marbaş Menkul TUPRS raporu - Olumlu

TUPRS 2025 2.çeyrekte 181.1mlr TL hasılat, 13.88 mlr TL FAVÖK, 8.8mlr TL net kar ile karlılıkta beklentilerin üzerinde sonuçlar açıkladığını görmekteyiz.

Satış kırılımına baktığımız zaman 2Q25’de ana iş olan rafinaj satış geliri daralması %19.9 olurken , elektrik satışlarının %11.5 daraldığını görmekteyiz. 2.çeyrek sonuçlarıyla birlikte yılın ilk 6 ayında KKO %90.3 olarak gerçekleşirken geçtiğimiz yılın aynı dönemine göre 2.3pt artış görmekteyiz. 2Q25 döneminde 7m ton üretim gerçekleşirken 2Q24’e göre %3 ‘lük artış meydana gelmiştir. Satış hacmine baktığımızda ise 2025/6 kümüle satış rakamı 14m ton olarak gerçekleşirken geçtiğimiz yılın aynı dönemine göre %5.4’lük daralma meydana gelmiştir. İç tarafta(10.4m ton) motorin ve bitüm talebinden kaynaklı daralma %2 olurken ihracat tarafında ise %14’lük daralma meydana gelmiştir. Şirketin beyaz ürün verimi ise 7.8pt’lık artışla %82.2 olarak gerçekleşmiştir. Elekrik satışlarına baktığımızda ise 2025’in ilk 6 ayında 1000GWh satış gerçekleşirken geçtiğimiz yılın aynı dönemine göre %16’lık bir daralmayı negatif değerlendirmekteyiz.

Rafinaj tarafında ise 2.çeyrekte jeopolitik gelişmeler eşliğinde petrol fiyatları artsa da yılın ilk yarısında ortalama 71.7$(2024- 80.8$) olarak gerçekleşmiştir. Yılın il yarısında net rafineri marjı ise 4.7$/v olarak gerçekleşmiştir. 1Q25 marjı 4.1$/v iken 2Q25’de net rafineri marjı 5.3$/v seviyesine yükselmiştir. Net rafineri marjında çeyreksel toparlanma görsek de zayıf ekonomik ortam ve yüksek arz baskısının sürdüğünü görmekteyiz. Orta distilat ürün marjları 2.çeyrek boyunca 17$/v seviyelerinde olurken Temmuz ayında 24$/v seviyelerine yükselmesini pozitif değerlendirmekteyiz.

Karlılığa baktığımız zaman hem çeyreklik hem de 1Q25’e göre toparlanma görmekteyiz. Şirket 13.8mlr TL FAVOK ile beklentilere paralel sonuçlar açıklarken net kar tarafında ise 8.8mlr ile beklentinin üzerinde sonuçlar gerçekleştirdiğini görmekteyiz. Bunun sebebi ise çeyreklik marj toparlanması , ürün karmasının iyileşmesi , beyaz ürün veriminin artması ve önceki çeyreklerde zarar yazdığı alt kalemlerin (net parasal pozisyon – özkaynak yöntemiyle değerlenen yatırımlar) negatif etkiden uzaklaşıp karlılığı destekleyici pozisyona geçmesini sayabiliriz.

Borç yapısı ise Mayıs ayında kullandığı 500m $’lık sendikasyon kredisiyle birlikte finansal borçlar artış gösterse de net nakit pozisyonundaki artışın daha yüksek olması sonucu net borç tarafında önemli ölçüde geri çekilmiş durmaktadır. Şirket -0.94 NetBorç/FAVOK çarpanıyla işlem görmektedir. Sonuç olarak beklenti üzerinde gelen rakamları pozitif değerlendirmekteyiz. Yeni normallerin bu seviyelerde olduğu koşullar altında operasyonel süreç ve karlılık sağlıklı ilerlemektedir. Yıl sonu net rafineri marjı beklentisinde değişime gidilmezken 2.çeyrek sonrası süreçte Temmuz ayı için marjların daha da iyi gittiğini söyleyebiliriz.