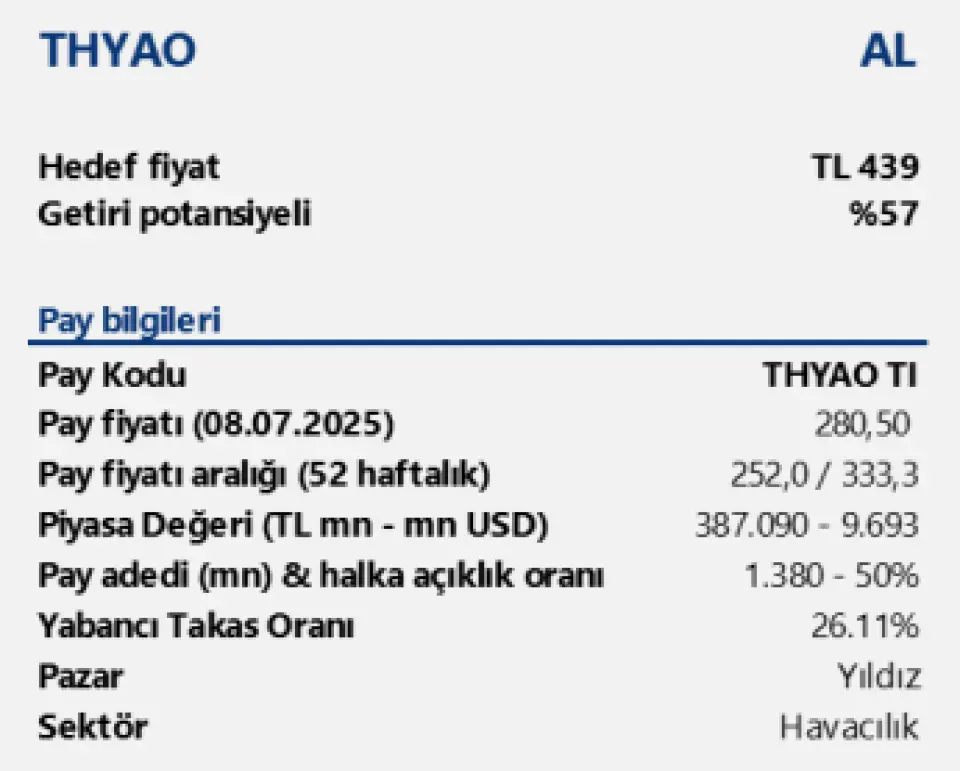

Türk Hava Yolları Hissesine THYAO 439 Lira Hedef Fiyat

Türk Hava Yolları Hissesine THYAO 439 Lira Hedef Fiyat. Tacirler Yatırım THYAO hissesine hedef fiyat raporu yayınladı ve hisseye 439 Lira hedef fiyat tespit etti.

Yayınlama Tarihi: 18.07.2025 12:00

—

Son Güncelleme: 18.07.2025 12:00

Türk Hava Yolları Hissesine THYAO 439 Lira Hedef Fiyat. Tacirler Yatırım THYAO hissesine hedef fiyat raporu yayınladı ve hisseye 439 Lira hedef fiyat tespit etti.

Tacirler Yatırım THYAO hissesinde %57 kazanç potansiyeli tahmininde bulundu ve AL tavsiyesi verdi.

Tacirler Yatırım Türk Hava Yolları THYAO raporu:

Düşük sezonun getirdiği görece zayıf karlılık performansına rağmen artan uçuş ağı ve yolcu trafiğiyle büyümesini sürdüren Türk Hava Yolları için tahminlerimizi güncelleyerek, 12 aylık pay başına hedef fiyatımızı 428 TL’den 439 TL’ye yükseltiyoruz. AL tavsiyemizi yinelediğimiz Türk Hava Yolları’nı, 2025 yılı teması kapsamında Model Portföyümüzde tutmaya devam ediyoruz. 2033 Stratejisi ışığında süren agresif filo genişlemesi, artan destinasyon sayısı ve yurt dışı yolcu trafiğinde devam eden ivmeyle birlikte; yetişmiş insan kaynağı ve etkin organizasyon yapısı sayesinde Avrupa’lı rakiplerine kıyasla sürdürülebilir bir rekabet avantajı elde etmeyi sürdüreceğini düşünüyoruz. Türk Hava Yolları, 2025T dönemi tahminlerimizde 3,7x F/K ve 1,9x FD/FAVÖK çarpanıyla işlem görmektedir.

2033 Strateji kapsamında büyüme devam edecek. 2024 yılını 492 uçaklık filo, 352 noktaya ulaşan uçuş ağı ve 85,2 milyon yolcu ile tamamlayan bayrak taşıyıcı, 2023 Stratejisi kapsamında ortaya koyduğu hedefler doğrultusunda istikrarlı büyümesini sürdürüyor. Artan yolcu kapasitesi ve genişleyen operasyonel altyapı ile birlikte şirket, 2033 vizyonu doğrultusunda filosunu 800’ün üzerine çıkarmayı, uçulan havalimanı sayısını 400’e yükseltmeyi ve yıllık ortalama %7 kapasite artışıyla yolcu sayısını 170 milyonun üzerine taşımayı hedeflemektedir. Aynı dönemde konsolide gelirin 50 milyar USD seviyesine ulaşması ve FAVÖK (EBITDAR) marjının %20–25 bandında korunması planlanırken, gelirlerini çeşitlendirdiği kargo segmenti, dijital dönüşüm ve sürdürülebilirlik alanlarındaki yatırımları da belirlenen yol haritasındaki büyümeyi destekleyici katalistler olarak öne çıkmaktadır. . Uzun vadeli stratejik planlamanın, Türk Hava Yolları’nın küresel ölçekte rekabet gücünü artırarak sürdürülebilir büyümesine katkı sağlayacağını düşünüyoruz.

Gelirlerin çeşitlendirildiği kargo segmentinde zirve hedefi sürüyor. Şirket, kargo operasyonları tarafında 2033 yılı itibariyle 3.9 milyon tona ulaşarak, dünyanın en büyük üç havayolu kargo firmasından biri olmayı hedeflemektedir. Filo genişlemesine paralel olarak artan yolcu uçaklarındaki artış, kargo segmentinin kapasitesini desteklemektedir. 2024 yılında dolar bazlı yolcu gelirleri yıllık %4 artış kaydederken, kargo gelirleri %34,6 büyüyerek 3,5 milyar USD'ye ulaştı. Toplam taşınan kargo-posta hacmi ise 2024’te yıllık %20,6 artışla 498 bin tona yükseldi. Yükte hafif, pahada yüksek ürünlerin katkısıyla Türk Hava Yolları’nın önümüzdeki dönemde de kargo segmentinde büyümesini sürdürmesini bekliyoruz.

2025 yılı beklentilerinin korunmasını olumlu karşılıyoruz. Şirket yönetimi, 2024’e kıyasla yolcu kapasitesinde %6-8 oranında artış öngörürken, toplam yolcu sayısının 91 milyonun üzerine çıkmasını hedefliyor. (2024: 85,2 milyon). Dolar bazlı gelirlerde de benzer şekilde %6–8 aralığında bir büyüme beklenirken (2024: 22.669 milyon USD), EBITDAR marjının %22–24 bandında korunması planlanıyor. (2024: %25,3). Yakıt hariç birim maliyetlerde ise orta tek haneli artış öngörülürken,. yıl sonunda toplam filonun 515–525 uçak seviyesine ulaşması bekleniyor.

Tacirler Yatırım THYAO hissesinde %57 kazanç potansiyeli tahmininde bulundu ve AL tavsiyesi verdi.

Tacirler Yatırım Türk Hava Yolları THYAO raporu:

Düşük sezonun getirdiği görece zayıf karlılık performansına rağmen artan uçuş ağı ve yolcu trafiğiyle büyümesini sürdüren Türk Hava Yolları için tahminlerimizi güncelleyerek, 12 aylık pay başına hedef fiyatımızı 428 TL’den 439 TL’ye yükseltiyoruz. AL tavsiyemizi yinelediğimiz Türk Hava Yolları’nı, 2025 yılı teması kapsamında Model Portföyümüzde tutmaya devam ediyoruz. 2033 Stratejisi ışığında süren agresif filo genişlemesi, artan destinasyon sayısı ve yurt dışı yolcu trafiğinde devam eden ivmeyle birlikte; yetişmiş insan kaynağı ve etkin organizasyon yapısı sayesinde Avrupa’lı rakiplerine kıyasla sürdürülebilir bir rekabet avantajı elde etmeyi sürdüreceğini düşünüyoruz. Türk Hava Yolları, 2025T dönemi tahminlerimizde 3,7x F/K ve 1,9x FD/FAVÖK çarpanıyla işlem görmektedir.

2033 Strateji kapsamında büyüme devam edecek. 2024 yılını 492 uçaklık filo, 352 noktaya ulaşan uçuş ağı ve 85,2 milyon yolcu ile tamamlayan bayrak taşıyıcı, 2023 Stratejisi kapsamında ortaya koyduğu hedefler doğrultusunda istikrarlı büyümesini sürdürüyor. Artan yolcu kapasitesi ve genişleyen operasyonel altyapı ile birlikte şirket, 2033 vizyonu doğrultusunda filosunu 800’ün üzerine çıkarmayı, uçulan havalimanı sayısını 400’e yükseltmeyi ve yıllık ortalama %7 kapasite artışıyla yolcu sayısını 170 milyonun üzerine taşımayı hedeflemektedir. Aynı dönemde konsolide gelirin 50 milyar USD seviyesine ulaşması ve FAVÖK (EBITDAR) marjının %20–25 bandında korunması planlanırken, gelirlerini çeşitlendirdiği kargo segmenti, dijital dönüşüm ve sürdürülebilirlik alanlarındaki yatırımları da belirlenen yol haritasındaki büyümeyi destekleyici katalistler olarak öne çıkmaktadır. . Uzun vadeli stratejik planlamanın, Türk Hava Yolları’nın küresel ölçekte rekabet gücünü artırarak sürdürülebilir büyümesine katkı sağlayacağını düşünüyoruz.

Gelirlerin çeşitlendirildiği kargo segmentinde zirve hedefi sürüyor. Şirket, kargo operasyonları tarafında 2033 yılı itibariyle 3.9 milyon tona ulaşarak, dünyanın en büyük üç havayolu kargo firmasından biri olmayı hedeflemektedir. Filo genişlemesine paralel olarak artan yolcu uçaklarındaki artış, kargo segmentinin kapasitesini desteklemektedir. 2024 yılında dolar bazlı yolcu gelirleri yıllık %4 artış kaydederken, kargo gelirleri %34,6 büyüyerek 3,5 milyar USD'ye ulaştı. Toplam taşınan kargo-posta hacmi ise 2024’te yıllık %20,6 artışla 498 bin tona yükseldi. Yükte hafif, pahada yüksek ürünlerin katkısıyla Türk Hava Yolları’nın önümüzdeki dönemde de kargo segmentinde büyümesini sürdürmesini bekliyoruz.

2025 yılı beklentilerinin korunmasını olumlu karşılıyoruz. Şirket yönetimi, 2024’e kıyasla yolcu kapasitesinde %6-8 oranında artış öngörürken, toplam yolcu sayısının 91 milyonun üzerine çıkmasını hedefliyor. (2024: 85,2 milyon). Dolar bazlı gelirlerde de benzer şekilde %6–8 aralığında bir büyüme beklenirken (2024: 22.669 milyon USD), EBITDAR marjının %22–24 bandında korunması planlanıyor. (2024: %25,3). Yakıt hariç birim maliyetlerde ise orta tek haneli artış öngörülürken,. yıl sonunda toplam filonun 515–525 uçak seviyesine ulaşması bekleniyor.